Страсти на политической арене в США продолжают накаляться. Президенту Трампу грозит второй импичмент всего за несколько дней до передачи власти администрации Байдена.

И хотя тем, кто ищет финансовую поддержку, не нужны политические комментарии экспертов рынка или кабинетных социологов, существуют универсальные экономические, а также исторические парадигмы (в отношении долга, ставок, инфляционных фиатных валют и т. д.) и политические силы, действующие сегодня, которые позволяют прогнозировать действия рынка.

Находясь в Швейцарии, однако, я сделаю все возможное, чтобы сохранять «нейтралитет» и сосредоточиться только на объективных данных — на индикаторах и тенденциях рынка.

Политика — это цинизм независимо от партии

Большинство согласится с тем, что у политиков всех мастей и поколений на протяжении истории было кое-что общее: необходимость быть избранным. К сожалению, призыв на так называемую «государственную службу» чаще всего был призывом к личному эго, поскольку все политики гонятся за тем, что Ницше метко назвал «жаждой власти».

Конечно, есть замечательные исключения (выберите своих героев) из этого циничного правила, но многие согласятся со мной, что наши лидеры — правые, левые или центристы — обладают довольно большим эго и очень низким экономическим IQ. Как заметил много веков назад знаменитый французский моралист Франсуа де Ларошфуко:

Высокие должности крайне редко занимают высокие умы.

Неверные решения, плохая политика, бесконтрольные рынки

С тех пор, как Никсон в 1971 году лишил доллар США, глобальную резервную валюту, золотого обеспечения, валюты во всем мире пошли в разгул. Другими словами, политики получили возможность свободно использовать «кредитную карту» национального масштаба, долг по которой они либо увеличивали, либо гасили с помощью напечатанных бумажных денег.

Такая ситуация постепенно перекинулась с Вашингтона на Брюссель, через Лондон в Токио, что легко объясняет, как и почему глобальный долг вырос с $5 трлн долларов в 1971 году до $280 трлн долларов сегодня.

Так сказать, уберите золотой стандарт и пусть долговая «вечеринка» неистовствует. Конечно, долг может приносить удовольствие, но недолго.

Забавы ради

Рынки используют заемные средства для завышения оценок акций недоходных компаний. Население использует его для оплаты дорогих автомобилей, медицинских счетов и обучения.

Нации используют кредиты для финансирования бесконечных войн ($9 трлн долларов с 2003 г.) или монетизации недоступных по другим причинам программ социального обеспечения («необеспеченные обязательства» в размере +$210 трлн долларов) и недостаток средств на выплату пенсий (дефицит в размере $2 трлн долларов), игнорируя растущий государственный долг ($27,7 трлн долларов и продолжает увеличиваться) и печатая больше денег ($7,1 трлн долларов +) для его выплаты.

Разрушительный долг и искаженные данные по инфляции

Создание большего количества фиатных (то есть фальшивых) денег для монетизации реальных долговых обязательств — глупая затея. Это убивает валюты и разрушает экономический рост.

Как ни странно, современные политики, жаждущие заполучить побольше голосов, убедили себя и мир в том, что инфляцию держат под контролем, хотя на самом деле статистические данные просто не соответствуют действительности.

Если посмотреть на индекс потребительских цен, станет ясно, что фактическая инфляция сегодня приближается к 10%, а это явно идет вразрез с откровенной ложью о 2%, которую ежедневно нам скармливает Федеральный комитет по операциям на открытом рынке ФРС США (FOMC).

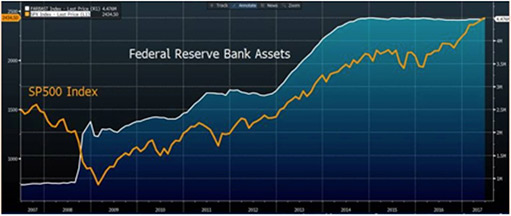

Тем не менее, если вы ищете истинные инфляционные последствия многолетнего печатания бумажных долларов, просто проследите за их передвижением. Свеженапечатанные доллары поступают в Казначейство, затем к Первичным дилерам (то есть системно значимым банкам, которые провалились в 2008) и, наконец, на рынки ценных бумаг. Таким образом, если вы хотите увидеть, где инфляция проявляется наиболее ярко, просто посмотрите на раздутый с 2008 года индекс S&P.

Сдерживание процентных ставок

И, конечно же, процентные ставки. И снова деятели из ФРС будут делать вид, будто «рассматривают возможность корректировки ставок». Но с учетом того, что государственный долг скоро превысит $30 трлн долларов и вряд ли на этом остановится, в этом поколении ФРС не повысит процентные ставки по той простой причине, что они не могут себе этого позволить. Пока ставки удерживаются на низком уровне, долг будет устанавливать все новые рекорды.

Но вот загвоздка: что происходит, когда процентные ставки повышаются? Сторонники современной монетарной теории скажут вам, что центральные банки не позволят инфляции и ставкам вырасти. Это как существование Деда Мороза — приятно верить.

К сожалению, когда дело доходит до повышения ставок, последнее слово в конечном итоге остается за естественными силами рынка облигаций, а не за центральными банками.

Учитывая находящиеся в обращении облигации с отрицательной доходностью на сумму более $18 трлн долларов, это лишь вопрос времени, когда кто-то закричит «огонь» и бросится к пожарному выходу (то есть, ликвидности), который сейчас размером с мышиную нору. В конечном итоге держатели облигаций начнут их распродавать, а значит их цены упадут, и, следовательно, доходность резко возрастет. А когда доходность облигаций увеличивается, процентные ставки взлетают до небес.

Но тем, кто все еще доверяет экспертам или полагает, что ФРС убережет великую нацию от финансового краха, стоит согласиться, что с историей сложно спорить, даже если наши политические взгляды расходятся.

Мои американские друзья думают, что я слишком жесток по отношению к политике США, поэтому позвольте мне быть справедливым и обратить свой суровый взор на другую дорогую мне страну.

Франция — исторический шаблон безумства

К концу забытого XVIII века французы были похожи на современных американцев: внешне они выглядели роскошно, но гнили изнутри из-за социального разделения и долгов, связанных с длительными войнами, предшествующим крахом рынка и растущим дефицитом. Звучит знакомо?

Давайте разделим события на фазы, которые, я уверяю, покажутся вам до боли знакомыми.

Фаза 1: в поисках чудесного решения большой проблемы

В 1789 году Франция сияла снаружи, но разваливалась изнутри. Французы, как и американцы в 2008-м, как писал американский академик и историк Эндрю Д. Уайт в 1912 году, «искали кратчайший путь к процветанию» (т. е. хотели напечатать больше денег ), чтобы дать больной экономике небольшой «стимул» к восстановлению. Министром финансов Франции в то время выступал Жак Неккер.

В отличие от Бернанке в 2008 году, Неккер распознал в этом краткосрочном «лекарстве» долгосрочную (и фатальную) опасность выхода экономики из-под контроля.

Таким образом, он попытался отговорить Национальное собрание от соблазнительного желания напечатать больше денег, заявив, что результат «будет катастрофическим», поскольку печать была не более чем «панацеей и способом привлечь ресурсы без уплаты процентов».

Неккер беспокоился о том, что «чрезмерную эмиссию» бумажных денег будет трудно «сдержать». Кроме того, это решение могло спровоцировать создание невероятно опасного «класса спекулянтов». Что-то напоминает, не правда ли?

Сегодня подавляющее большинство американских инвесторов (от WeWork до Tesla) являются спекулянтами, стремящимися заработать состояния на фондовом рынке, который по всем историческим показателям представляет собой жалкое казино.

Но вопреки этим пророческим предупреждениям Жан-Поль Марат, «Друг народа», и другие соблазнили толпы обещаниями «стимулировать» экономику с помощью печати французских денег и подавления процентных ставок.

Помните Полсона? Гайтнера? Бернанке? Они обещали «ровно столько» количественного смягчения, сколько необходимо.

Итак, в 1790 году Франция сделала свой первый реальный рывок в печатании денег. Конечно, процесс им очень понравился. Казначейство Франции 1790 года по понятным причинам выдохнуло, старые долги были оплачены новыми фальшивыми деньгами, система кредитования восстановлена, и все были довольны — так же, как «V-образные» рынки после 2009 в США.

Фаза 2: от «экстренной меры» к зависимости

Но эйфория от напечатанных денег начала постепенно рассасываться, и со временем Французская Ассамблея потребовала еще один раунд печати. Несмотря на первоначальные обещания Марата сдержать «количественное смягчение», зависимость была слишком сильна. Не все считали это решение мудрым.

Политический деятель Мирабо, например, говорил о напечатанных деньгах как о «рассаднике тирании, коррупции и заблуждений; настоящий бред, ссуда вооруженному грабителю» с неизбежным ростом инфляции или лопнувшим долговым пузырем. Но вскоре даже Мирабо подсел на быстрое решение проблем. Как позднее заметил в 1912 году профессор Уайт: «Потоку бесплатных денег стало сложно сопротивляться».

Конечно, мы наблюдали все то же самое в США, когда политика ФРС превратилась из одноразовой «чрезвычайной меры» 2008 года в долгосрочный непрерывный поток новых денег и долгов с низкими процентными ставками, что спровоцировало создание и расширение идентичного рыночного пузыря и класса «спекулянтов» на фоне невиданного роста американских рынков.

Фаза 3: хорошие времена

Что касается тех «хороших времен», то даже самый безумный бык сегодня не сможет отрицать корреляцию исторического роста рынка с историческим увеличением денежной массы (резервные активы ФРС) и беспрецедентным уровнем долга.

Фаза 4: сохранение иллюзий с помощью «невероятных» данных

Урок, извлеченный из истории Франции, также содержит ложное утешение со стороны экспертов, чья бычья риторика заставляла «стадо» слепо маршировать к обрыву.

Во Франции 1790-х годов не было Джима Крамера или групп управления частным капиталом Morgan Stanley и других, но в Ассамблее присутствовали еще более талантливые ораторы.

Один из них, некий месье Гуи (который сегодня поддержал бы MMT), предложил французам просто ликвидировать весь свой государственный долг, напечатав большую сумму денег, и решить проблему нации «с помощью одной единственной операции — грандиозной, простой и великолепной».

Его также поддержали «элитные» и «надежные» политические фигуры, такие как Талейран и Мирабо, которые отличались высоким IQ. Но, как заметил Эндрю Уайт в 1912, умные люди не обязательно понимают денежно-кредитную политику, и обращаться к «экспертам» только потому, что они проявляют смелость и оптимизм — глупо.

Фаза 5: разумные голоса бьют тревогу

Тогда, как и сейчас, раздавались одинокие голоса несогласия, даже отчаяния.

Некий человек по имени Ле Брун выступил с критикой всей схемы Ассамблеи, пророчески заявив, что «вместо того, чтобы облегчить жизнь нации, это предложение ее разрушит».

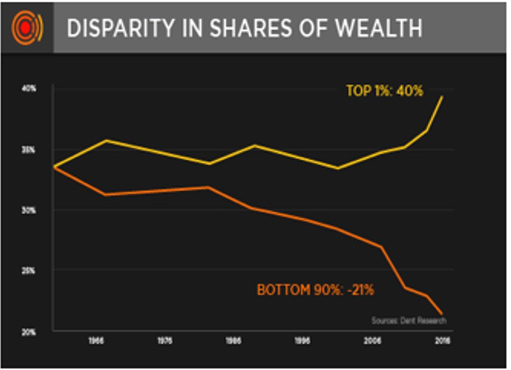

Другие одинокие, но здравомыслящие волки, такие как Буасландри и де Немур, опубликовали памфлеты, предсказывая, «что удвоение количества денег просто увеличивает цены, искажает ценности, тревожит капитал, уменьшает законное предпринимательство и, таким образом, снижает реальный, а не спекулятивный спрос, что на руку только богатым, у которых есть большие долги».

Эти слова остались актуальными в 2021 году. Как напоминает график справа, единственными реальными бенефициарами полного фальшивого «выздоровления» экономики с 2009 года были богатые.

Таким образом, Франция в 1790-х годах, как современные США (ЕС и Япония), была привержена политике долга и заблуждений. Уайт заметил, что «подавляющее большинство французов теперь стали отчаянными оптимистами, заявляя, что печать денег и долг — это процветание. Нация опьянела ложной надеждой».

Все это напоминает мне ситуацию с S&P, на каждом падении которого инвесторы покупают акции, или индексом DOW, достигающего рекордных максимумов, и рынком облигаций, бросающим вызов всем законам риска (или доходности) из-за искусственной системы безопасности Федеральной резервной системы, полностью забывшей о рыночных силах, смелости, математике, скромности и, увы, уроках истории.

Фаза 6: игнорирование реальности

История предупреждает нас, что «вечеринке» скоро придет конец, слишком много в ней слабых мест.

Как и тогда, начали появляться «неприятные» последствия. Как отмечал Уайт, говоря о погрязшей в долгах и занимающей лидирующую позицию на рынке Франции, «вскоре рынки были перенасыщены, и спрос начал уменьшаться».

Другими словами, пузыри были на грани. Однако никто не хотел смотреть в глаза этим фактам.

Фаза 7: первые признаки краха

Французские рынки начали топтаться на месте, а спустя годы после того, как легкие деньги начали терять свою силу, на рынках случилась серия внезапных и крутых падений.

Помните сентябрь 2015 года? Декабрь 2018? Март 2020?

Фаза 8: успокоить паникующих новыми иллюзиями

Как французы решили проблему? Все просто, они напечатали больше денег и опустили процентные ставки ниже. А теперь вспомним о Пауэлле в марте 2019 года или о неограниченном количественном смягчении 2020. ФРС пошла по стопам французов.

Стоит ли вспоминать, что ничем хорошим для Франции это не обернулось. Как сказал профессор Уайт:

Эти легкие деньги создали больше спекуляций, азартных игр и роскоши, а в итоге и коррупцию вместе с ложными экономическими данными. Сначала это отразилось на деловых операциях и рынках, но вскоре проявилось на законодательном уровне и просочилось в газеты.

Сегодня рыночная журналистика — это не столько сообщение фактов, сколько открытая пропаганда.

Во Франции 1790-х годов, как и в сегодняшних США, финансовый феодализм привел к классовому разделению, поскольку спекулянты стремились разбогатеть, а бедные становились еще беднее. Когда рынки достигли новых максимумов, денежные резервы инвесторов опустились до минимума. Все сбережения исчезли.

Сегодня капитал инвесторов находится на рекордно низком уровне, поскольку рынки достигают исторических максимумов.

Фаза 9: полный крах

Но что касается мании во Франции тогда и нынешней мании на рынках США, финал кажется пугающе похожим. Французский эксперимент по печати денег провалился. Гильотин в 2021 году нет, но экономические головы довольно скоро покатятся и инвестиционные портфели с ними. Никто не скажет вам, когда именно это случится. Но ход событий кажется слишком знакомым, ведь история повторяется.