Большую часть 2021 года пандемия будет оставаться серьезной проблемой. Даже при самых оптимистичных прогнозах в отношении разработки вакцины и, что более важно, ее производства, пройдут месяцы, прежде чем значительная доля населения мира будет вакцинирована. Чтобы обеспечить экономикам, испытывающим трудности, столь необходимую поддержку, политика, без сомнения, останется гибкой.

Рынок золота

В начале прошлого августа золото поднялось до нового рекордного максимума в $2075 долларов, и, хотя с тех пор рынок прошел через значимые ликвидации позиций, в начале 2021 цена золота составила более $1900 долларов. Преимущественно рост цены золота стал результатом активных покупок институциональными инвесторами. Это, в свою очередь, было вызвано спросом на активы-убежища и оптимистичным прогнозом для золота, обусловленным крупными мерами стимулирования.

Ювелирная промышленность напротив находилась в ужасном положении на протяжении большей части 2020 года. Розничный спрос сильно пострадал из-за ограничений, роста цены золота и сокращения дискреционных расходов в результате экономической неопределенности. Сильнее всего этот тренд прослеживался в Азии. Хотя Metals Focus еще не подвели итоги года, в ноябрьском выпуске нашего пятилетнего прогноза мы предположили, что в 2020 году потребление ювелирных изделий в Азии упадет на 35%. Согласно первоначальной оценке, в Китае и Индии, на долю которых обычно приходилось 60% мирового потребления золота, показатель сократится примерно на 37%. Как ожидается, увеличение инвестиций в физическое золото (слитки и монеты) обеспечит небольшую компенсацию. Данная тенденция была отмечена на западных рынках, где интерес к золоту со стороны инвесторов значительно возрос, и объемы могли быть еще больше, если бы не ограничения и периодический дефицит товаров. В странах Восточной и Южной Азии ситуация противоположна.

Взгляд Metals Focus на динамику золота в 2021 году остается оптимистичным. Сохраняющиеся низкие процентные ставки и фискальные расходы обеспечат рынку золота приток средств институциональных инвесторов.

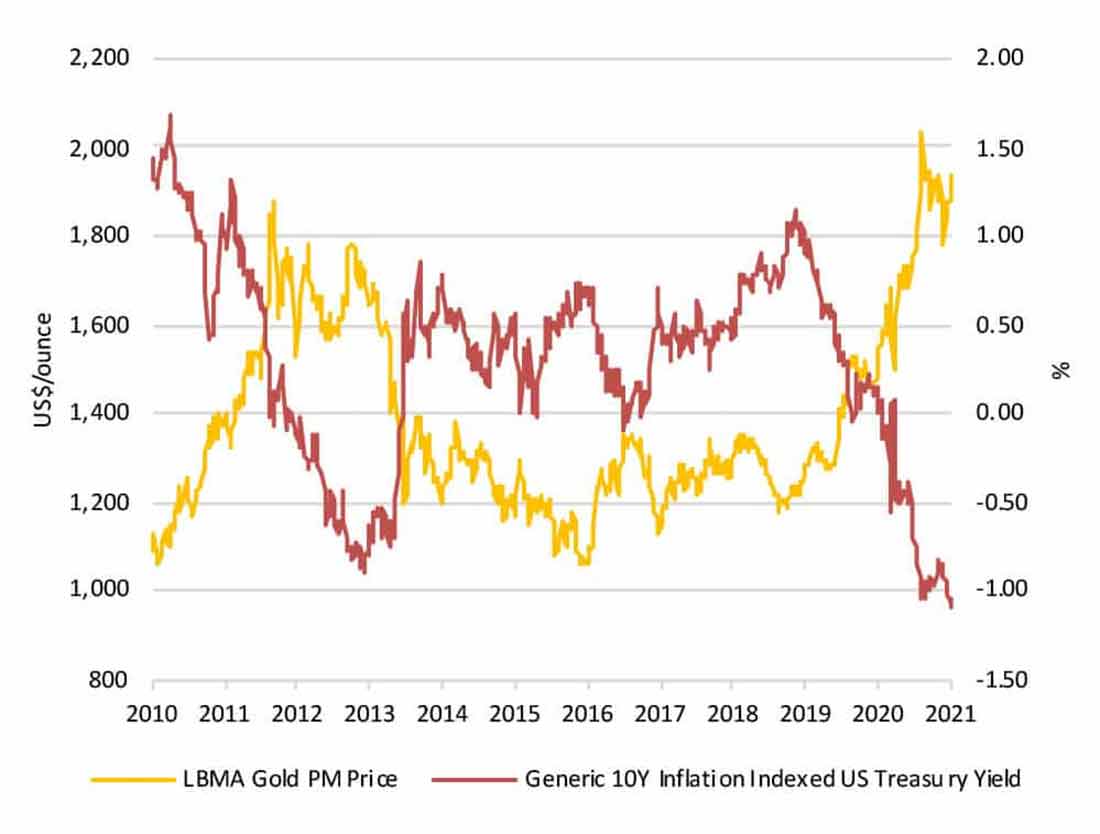

Низкие ставки и доходность положительно влияют на золото, так как они минимизируют альтернативные издержки хранения металла с нулевой доходностью. Более того, учитывая исключительно низкую доходность (или, другими словами, высокие цены на облигации), эффективность облигаций в качестве хеджирования рыночных потрясений и, в частности, коррекций на фондовом рынке снижена, поскольку сложно представить более низкую доходность. Это побуждает инвесторов искать другие способы диверсифицировать портфель, что продолжит стимулировать приток средств на рынок золота. В связи с этим изменение политики привело к исключительно сильному росту на фондовом рынке. Это сработало инвесторам на руку, но это усиливает их потребность в диверсификации портфелей, что снова ведет к золоту.

Мягкая фискальная и денежно-кредитная политика связана с рисками будущей инфляции. Стоит вспомнить, что этот аргумент способствовал росту цены золота после финансового кризиса 2008 года, но позже оказалось, что он ошибочен. Несмотря на этот прецедент, многие инвесторы считают, что с учетом гораздо более обширных стимулов во время кризиса Covid-19 вероятность инфляционного давления намного выше. Хотя по мнению Metals Focus повышение инфляции маловероятно, мы полагаем, что опасения по поводу нее будут оказывать на золото положительный эффект в течение следующих 12 месяцев.

И последнее, но не менее важное: некоторое время доллар будет оставаться слабым, что окажет золоту дополнительную поддержку. По нашей оценке, цена золота снова преодолеет отметку в $2000 долларов в следующие несколько месяцев и достигнет новых рекордных максимумов позже в этом году.

Рынок серебра

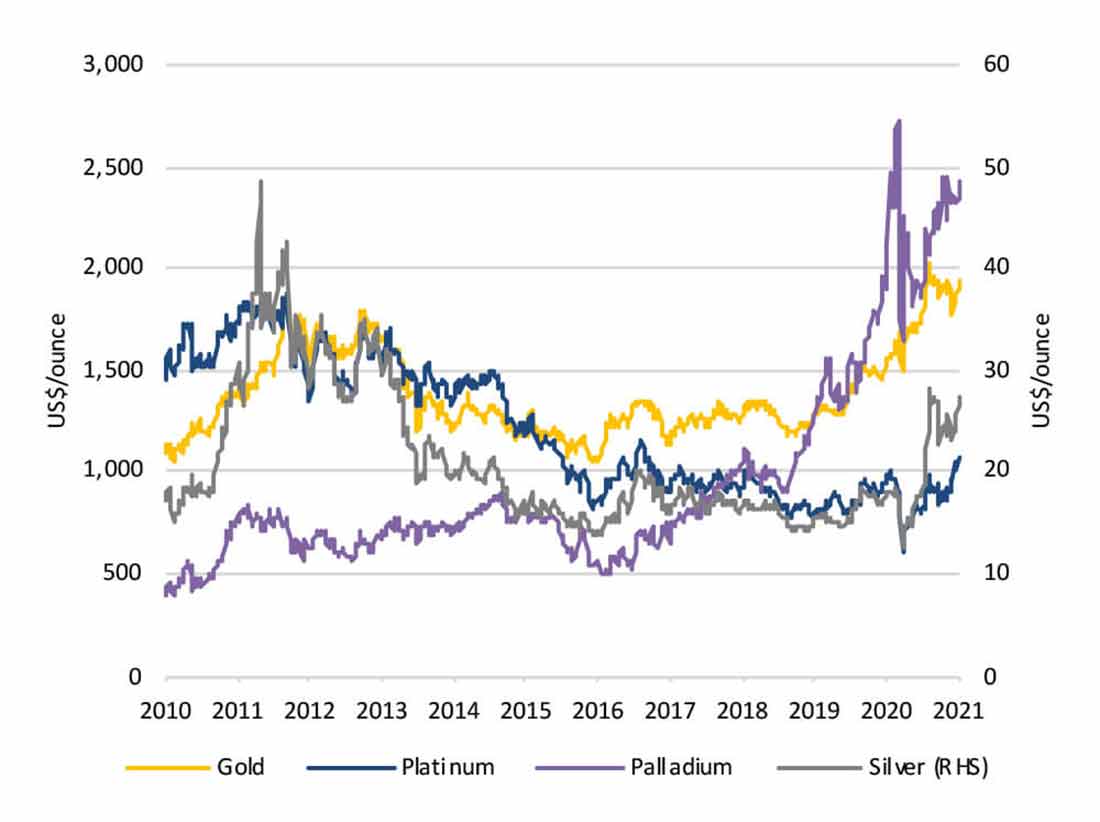

В первые несколько месяцев кризиса серебро существенно отставало от золота. Лишь летом серебру удалось набрать достаточно сил, чтобы частично догнать старшего сородича. Инвесторы убедились в устойчивости бычьего рынка драгоценных металлов и перешли к их более волатильному представителю. Свою роль в этом также сыграло повышение цен на базовые металлы и оптимизм в отношении использования серебра в «зеленых» технологиях.

Хотя кризис сказался на спросе на серебро, его влияние было не таким сильным в сравнении с золотом. Это отражает более низкую зависимость серебра от секторов с эластичными ценами и дискреционного спроса, поскольку в основном оно является промышленным металлом, что в некоторой степени было компенсировано ростом спроса на слитки и монеты на Западе. Более того, поскольку сбои, связанные с Covid, повлияли на добычу на рудниках, общий профицит предложения серебра в 2020 мало изменился по сравнению с предыдущим годом. Рассматривая азиатский регион, необходимо отметить, что снижение спроса в Индии было существенным и часто приводило к избыточному предложению на рынке в течение года.

Мы не сомневаемся, что факторы спроса на золото также повысят привлекательность серебра для инвесторов. Из-за повышенной волатильности серебра, мы ожидаем, что оно превзойдет золото в 2021 и достигнет максимума в $30 долларов до конца года. Это может привести к снижению соотношения золота и серебра с текущего уровня около 70 до примерно 60.

Что касается фундаментальных показателей, несмотря на ожидаемое восстановление промышленного спроса и дальнейший рост физических инвестиций, восстановление деятельности на рудниках приведет к значительному профициту физического металла на рынке.

Платина и палладий

Помимо косвенного воздействия макрофакторов, о которых говорилось ранее, на цену платины и палладия повлияли резкие колебания фундаментальных показателей в 2020 году. Оба металла понесли тяжелые потери во время мартовского экономического кризиса и впоследствии испытали резкий подъем после появления новостей о перебоях в поставках. С тех пор платина в целом двигалась вместе с золотом, но ей удалось избежать недавних распродаж на рынке желтого драгметалла. Тем временем, палладий немного вырос, чему способствовало улучшение условий спроса.

Помимо кризиса Covid-19, на предложение платины и палладия повлияли перебои в работе предприятия Amplats. В сочетании с проблемами с добычей полезных ископаемых в Южной Африке, связанными с коронавирусом, это привело к двузначному сокращению объемов добычи данных металлов в прошлом году.

Пандемия также негативно сказалась на спросе. Производство платиновых и палладиевых автокатализаторов понесло убытки, выраженные двузначными числами, из-за воздействия кризиса на доходы и доверие потребителей. На цену платины дополнительное давление оказало сокращение доли рынка дизельного топлива, особенно в Европе. Потери были частично компенсированы более высоким спросом на платиноиды в автомобильном секторе из-за ужесточения стандартов выбросов, в частности, в Азии.

Спрос на платиновые ювелирные изделия упал на 13% в 2020 году, что намного меньше, чем падение спроса на золотые украшения. Это частично отражает рост доли рынка в Китае за счет желтого металла. Промышленный спрос на платину упал во всех секторах за исключением стекла. Инвестиции, напротив, увеличились более чем вдвое благодаря более низким ценам. Спрос на палладий вне производства автокатализаторов также был слабее.

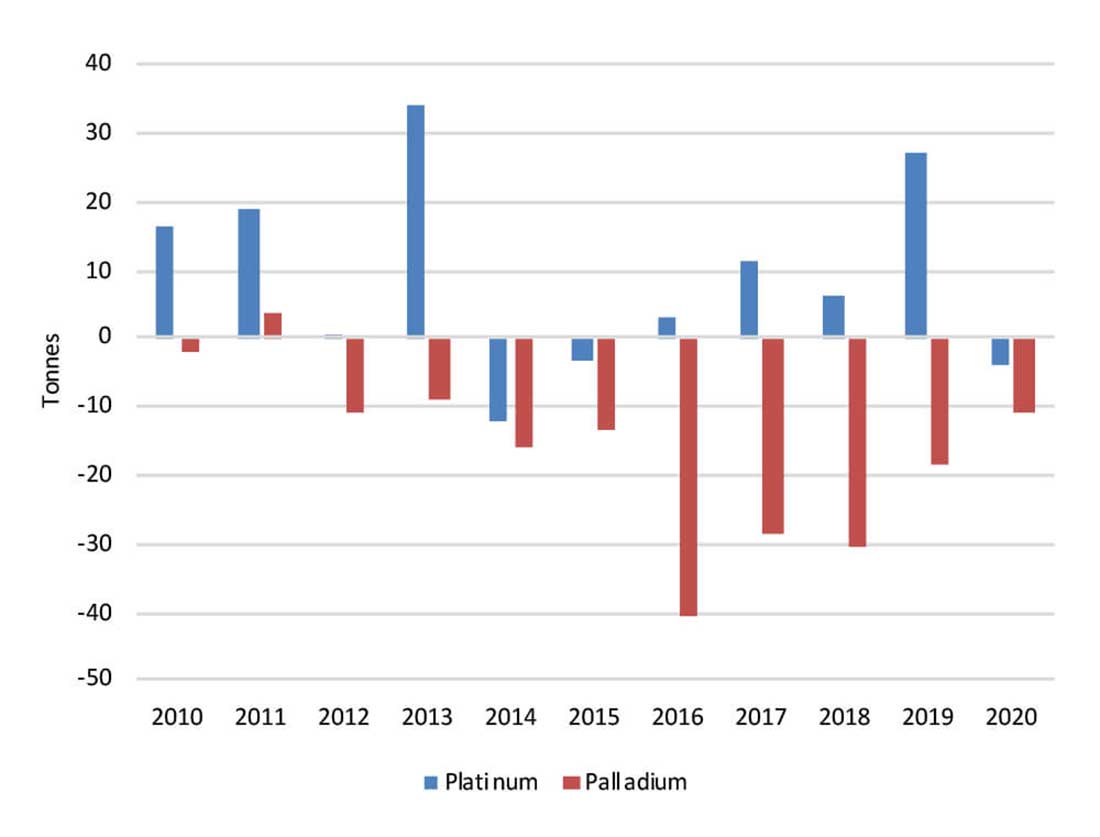

В результате впервые с 2015 года рынок платины столкнулся с дефицитом. Дефицит палладия наблюдается уже девятый год подряд.

Хотя мы ожидаем восстановления добычи на рудниках в этом году, мы не думаем, что предложение на рынке драгоценных металлов вернется к уровням 2019. Более того, производство в Южной Африке продолжает испытывать трудности, включая риск дальнейших сбоев в работе перерабатывающих мощностей и неопределенность в отношении энергоснабжения. Как следствие, мы предвидим понижательные риски.

Тем временем из-за востребованности автокатализаторов спрос на платину достигнет трехлетнего максимума, а на палладий — нового рекордного пика, поскольку продолжающееся увеличение загрузки МПГ (металлы платиновой группы) усилит влияние восстановления автомобильных продаж.

Ожидается, что, за некоторыми исключениями, спрос на платину и палладий в большинстве других областей возрастет. В целом мы предполагаем, что баланс на рынке платины восстановится, а дефицит палладия будет расти.

Касательно цен мы полагаем, что в ближайшей перспективе платину ждет коррекция. Ограниченная активность завода Amplats Anglo Converter Plant скажется на цене, однако позже в этом году попутный ветер в виде повышения цены золота, опасений по поводу предложения и веские доказательства улучшения условий спроса должен способствовать росту платины. Наш оптимистичный прогноз для палладия основан на более традиционных фундаментальных соображениях. Ограниченные наземные запасы в сочетании с растущим дефицитом должны привести к сокращению физического рынка, в результате чего цена на металл достигнет новых исторических максимумов.