Вопрос вполне очевиден, поскольку с конца июля золотые акции торговались в боковике с уклоном вниз, и все это после скачка на 130% (по данным базового индекса XAU крупных золотых и серебряных ценных бумаг) за четыре месяца после мартовских распродаж. Нет никаких сомнений в том, что золото и акции золотодобытчиков совершили слишком стремительный скачок и теперь потеряли некоторый импульс, но это не означает конец бычьего рынка.

Среди прочих факторов — закупки центральных банков, спрос в Индии, доллар, геополитическая нестабильность и обеспокоенность по поводу восстановления экономики — наиболее важным является денежно-кредитная политика Федеральной резервной системы и других глобальных центральных банков.

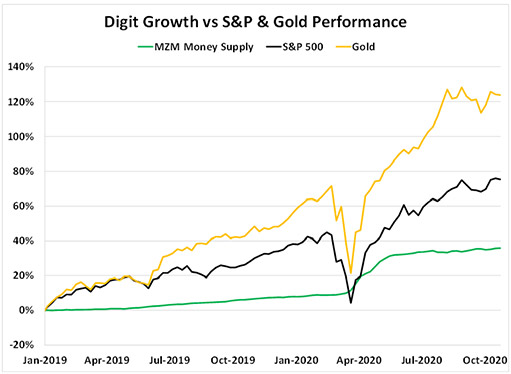

Нынешний курс крайне благоприятен для благородного металла. Если количественное смягчение после 2008 года спровоцировало пятилетний бычий рынок золота, во время которого цена золота почти утроилась, а индекс XAU вырос более чем в 3,5 раза (а многие малые золотодобытчики — гораздо больше), сегодняшняя радикальная политика, получившая название бесконечного количественного смягчения, может оказать на них еще большее влияние.

Несмотря на возросший интерес к золоту и золотым ценным бумагам, а также увеличение показателя XAU с марта более чем вдвое, акции добывающих предприятий остаются недооцененными. Это верно практически для всех подсекторов золотодобывающей отрасли, кроме крупных предприятий, получающих роялти, хотя они по-прежнему привлекательны из-за их низкой степени риска. Есть отдельные акции производителей, разработчиков и геологоразведочных компаний, которые нельзя назвать дешевыми, но в целом (включая видных золотодобытчиков) их стоимость сегодня сильно занижена.

Золото идет на убыль?

Одним из факторов, влияющих на стоимость ценных бумаг добывающих предприятий, является цена самого драгметалла. Если цена золота значительно вырастет, поднимется и стоимость ценных бумаг, и наоборот. Конечно, это не единственная причина, и взаимосвязь между золотыми акциями с одной стороны, и ценой золота и рынком с другой, довольно сложная.

Золото резко перешло в фазу коррекции. На момент написания статьи драгметалл торговался ниже линии тренда и 50-дневной скользящей средней. Обычно движение выше этой линии предполагает последующее движение вниз.

В августе приток в глобальные золотые ETF стал самым низким с января и составил чуть больше четверти от среднемесячного значения в этом году. В сентябре, особенно в конце месяца, он снова вырос, хотя достиг только 75% от июльского показателя и едва коснулся уровня января. Однако это, наряду с недельными отчетами за октябрь, говорит о том, что настроения на рынке драгоценного металла снова становятся позитивными.

Другими словами, хотя возможность дальнейшего снижения на 100-150 долларов существует, золото очень устойчиво и быстро возвращает любые внутридневные потери. По нашей оценке, если откат произойдет, он будет скромным и непродолжительным.

Акции крупных добытчиков недооценены

Независимо от того, что принесут следующие две недели, перспективы золота остаются чрезвычайно позитивными, и в этом контексте акции золотодобывающих компаний по-прежнему выглядят недооцененными. А потому это шанс для припозднившихся инвесторов.

- Во-первых, золотые акции отстают от спот цены с 2011 года, и, хотя разрыв остается значительным, сегодня разница больше, чем когда-либо. Те, кто верит в бычий тренд на рынке золота, должен верить и в ценные бумаги золотодобытчиков.

- Во-вторых, цена золотых акций остается заметно ниже по сравнению с 2010-2012 гг. Несмотря на существенный рост ценных бумаг золотодобывающих компаний в текущем году — и на 350% с начала 2016 — они все еще заметно ниже, чем были на предыдущем пике. Если сейчас индекс XAU поднимется более чем на 50%, он сравняется с уровнем тех лет. Однако следует иметь в виду, что ведущими компонентами индекса являются крупные компании, получающие роялти, которые показали очень хорошие результаты за последнее десятилетие. Если убрать их из расчетов, добытчикам придется удвоить рост, чтобы вернуться к показателям десятилетней давности, когда драгметалл торговался по той же стоимости, что сегодня.

Золотые акции остаются ниже среднего значения

Как сказал Оскар Уайльд, ценность важнее стоимости. Если мы посмотрим на оценку, наши доводы станут еще убедительней. В настоящее время акции золотодобывающих компаний, несмотря на рекордную цену золота, с исторической точки зрения находятся в самом низком квартиле.

По соотношению цены к балансовой стоимости за последние пять лет золотые акции торгуются с исторически низкими коэффициентами.

По мере роста цен на акции выросла и балансовая стоимость горнодобывающих предприятий. При увеличенной в 1,3 раза балансовой стоимости основные золотодобытчики торгуются с дисконтом более 40% по сравнению с их торговым диапазоном с начала 1980-х по 2013 год и сегодня ниже, чем с 1985 по 2007 год.

Еще одним аргументом является соотношение цены и денежного потока: за исключением последнего квартала 2018 года, акции золотодобывающих компаний никогда не были так доступны! В течение значительной доли последних 35 лет золотые ценные бумаги торговались в два-три раза выше текущей стоимости. А когда цена золота растет, мультипликаторы имеют тенденцию к расширению, поэтому сегодня оценка должна быть выше средней.

Нынешняя ситуация не имеет никакого смысла. Цена золота близка к рекордной, а инвесторы настроены оптимистично. Горнодобывающие предприятия улучшили систему управления, дисциплину и свои балансы, но стоимость и оценка часто составляют лишь половину от цен 2011-2013 годов.

Смена руководства

Катастрофические управленческие решения, принятые в период 2001-2013 гг., — в первую очередь, переплата за неприбыльные месторождения — и более чем 80-процентное снижение XAU испортило отношение инвесторов широкого профиля к сектору. Прошлых руководителей уволили и заменили, а корпоративные «видения» «роста любой ценой» сменились на «прибыльные унции». Несмотря на это, инвесторы широкого профиля, которые не следят в деталях за отраслью, возвращаются (по понятным причинам) неохотно и медленно. Однако со временем, когда золото продолжит расти, их взор вновь обратится к добывающим компаниям, и прогресс уже налицо.

Удивительно, что после того, как драгметалл продемонстрировал такую мощную динамику (более 30% в этом году и 50% в прошлом), акции крупных предприятий все еще стоят копейки. Инвесторы находятся в очень выгодном положении: золото сильно, перспективы прекрасны, а крупнейшие и лучшие компании все еще не подскочили в цене.

Вкладчикам не обязательно искать акции мелких добывающих и геологоразведочных предприятий, где потенциал и риск намного выше. По мере роста золота крупные золотодобытчики двигаются вверх всей группой. Золотые акции остаются одним из самых специфических секторов: даже если отрасль сильна, всего одна компания может обернуться катастрофой. Выбор — решает, и сейчас, несомненно, самое время воспользоваться аномальной стоимостью и оценкой крупнейших добывающих предприятий.

После того, как ФРС запустила количественное смягчение 1, 2, 3 в 2008 году, а Lehman обанкротился (аналогично мартовскому падению), золото вошло в пятилетний бычий рынок. Мы полагаем, что бессмысленно рассматривать период сильного спада с августа по октябрь 2008 года. Сегодня, когда ФРС проводит еще более агрессивную денежно-кредитную политику, а повсюду царят неопределенность и нестабильность, вряд ли золото и акции золотодобывающих компаний, торгующиеся по весьма привлекательной цене, не смогут по крайней мере повторить свой предыдущий успех.