Прежде всего, стоит выяснить, что произошло и почему золото и серебро (и большинство сырьевых товаров) отреагировали столь бурно на прошлой неделе после июньского заседания Федерального комитета по операциям на открытом рынке (FOMC).

В ходе пресс-конференции председатель Джером Пауэлл отмахнулся от «точечного графика», и любой должен понимать, что если три члена совета управляющих ФРС ожидают повышения ставки по федеральным фондам через 18 месяцев вместо 21, это не должно являться веской причиной расстроить рынки.

Вместо этого, резкий скачок индекса доллара и, как следствие, сокрушительное падение золота и серебра, было спровоцировано простым увеличением на пять базисных пунктов (0,05%) процентной ставки по избыточным резервам. Опять же, это было всего пять базисных пунктов. Однако этого было достаточно, чтобы стимулировать 50%-ный скачок активности обратного репо в ФРС, поскольку банки и учреждения немедленно увеличили свое и без того рекордное использование репо с $500 миллиардов долларов в день до $755 миллиардов в четверг.

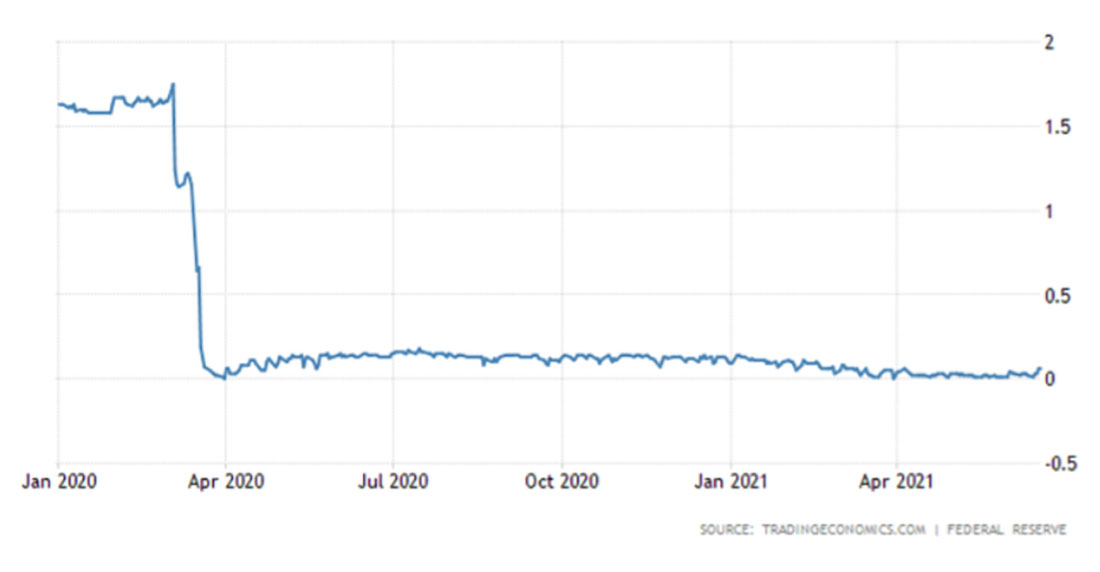

И это не значит, что это небольшое повышение ставки по избыточным резервам было чем-то вроде экстремального события. На графике справа отображена история этих ставок.

Этот, казалось бы, простой шаг со стороны ФРС был предпринят, чтобы уменьшить понижательное давление на очень краткосрочные процентные ставки — давление, которое угрожало вывести краткосрочные ставки на отрицательную территорию. Этого удалось добиться, но также удалось создать новую перспективу, в которой многие теперь верят, что ФРС открыто и сознательно истощает резервы банковской системы. Ежедневное блокирование $755 миллиардов долларов, безусловно, способствует этому, и многие аналитики теперь ожидают, что баланс обратного репо превысит $1 триллион долларов в день уже на следующей неделе!

В конце концов, это небольшое изменение со стороны ФРС вызвало резкое короткое сжатие индекса доллара США, и показатель относительной силы доллара вырос более чем на 2% всего за два дня.

Таким образом, возникает вопрос, был ли этот шаг со стороны ФРС преднамеренным? Были ли последствия ожидаемыми или неожиданными? Пока что любимый «фондовый рынок» ФРС, похоже, нисколько не обеспокоен этим предполагаемым сокращением ликвидности. Как вы можете видеть ниже, после первоначального падения фондовый рынок восстановил все свои потери по состоянию на утро вторника.

Однако для того, чтобы золото и серебро на COMEX начали восстанавливаться, должны произойти несколько вещей, не связанных с ФРС. Вы можете быть уверены, что банки не позволят ценам расти в течение этого периода:

- 24 июня истекает срок действия опциона COMEX от 21 июля

- 28 июня в силу вступит регламент Базель III в Европе

- 29 июня фьючерсные контракты на серебро на COMEX от 21 июля истекают и уходят на доставку

- 1 июля в силу вступит регламент Базель III в США

И тогда нам также понадобится откат индекса доллара. К счастью, индекс достиг уровня перекупленности, невиданного несколько лет — его дневной индекс относительной силы (RSI) достиг 73 в конце прошлой недели. Вдобавок любое резкое движение, подобное тому, что мы только что видели, почти всегда является своего рода колебанием стоп-ордеров — либо стоп-ордера на продажу вниз, либо короткое сжатие вверх. Когда индекс поднялся выше 50-дневной и 200-дневной скользящих средних, без сомнения, многие трейдеры испытали классическое короткое сжатие, которое усугубило движение вверх.

И теперь дневной график довольно четкий. Рост до 92,40 готовит почву для дальнейшего роста до 93,40 и более серьезной боли для золота и серебра на COMEX. Однако движение вниз из-за перекупленности ниже 200-дневной скользящей средней и 91,40, вероятно, предвещает падение ниже уровня 91 и 50-дневной скользящей средней около 90,60.

Так что стоит немного подождать. Урон, нанесенный золоту и серебру был значительным, и потребуется время, чтобы залечить раны. Однако период июль-август, как правило, является сильным сезонным периодом как для золота, так и для серебра на COMEX, поэтому не исключено ралли в конце лета.

Нужно также следить за высказываниями и политикой ФРС. Реальные процентные ставки с поправкой на инфляцию остаются резко отрицательными, и ФРС успешно вернула фактическую номинальную доходность важнейших 10-летних казначейских облигаций ниже 1,50%. Возможно, протокол заседания FOMC через две недели внесет некоторую ясность?

Однако в конце концов, хотя на прошлой неделе вышла значительная поездка вниз, оптимистичная картина для золота, серебра и акций горнодобывающих компаний остается неизменной. ФРС должна продолжать монетизировать постоянно растущий долг США, а также создавать среду с отрицательной реальной доходностью, чтобы управлять этим долгом. Это чрезвычайно позитивные фундаментальные факторы как для золота, так и для серебра, и каждое падение цен, включая махинации на прошлой неделе, дает возможность купить больше золота.