Но времена меняются. Люди обеспокоены тем, что инфляция будет расти быстрее. Согласно данным Мичиганского университета, за последние 12 месяцев инфляционные ожидания потребителей подскочили с 2,5% до почти 5%. Как же они собираются защитить себя, если процентные ставки по-прежнему остаются ниже 2%?

Инвестиции в золото — это давняя стратегия защиты от инфляции. Кроме того, во времена популярности золота акции золотодобывающих компаний могут превзойти драгметалл.

Десятилетняя стагнация цен на золото по сравнению с пиковыми ценами 2011-2012 годов вынудила добывающие компании усовершенствовать стратегии, активизировать деятельность и укрепить финансы.

При нынешнем отсутствии интереса инвесторов к акциям предприятий по добыче золота стоимость этих акций остается весьма привлекательной.

Золото склонно повышаться, когда нарастают опасения по поводу инфляции

Инфляция была относительно сдержанной в течение 10 с лишним лет до 2021 года. Теперь, когда она усиливается, возникают опасения. Тем не менее, надежды на «временный» характер инфляционного давления сдерживает эти волнения, а вместе с ними и спрос на инвестиции в золото.

Однако проблема в том, что инфляция подкрадывается незаметно, после чего становится слишком высокой, чтобы самостоятельно сойти на нет. Кроме того, она меняет свой темп: сначала растет медленно, а потом ускоряется, пока не перейдет на галоп, после чего снова дрейфует, хотя и на более высоком уровне. Периоды замедления вселяют надежду, пока их не сменит следующий скачок.

И это «нормальная» инфляционная среда. Сегодняшние экстремальные условия и убеждения делают США особенно восприимчивыми к растущим инфляционным силам.

История говорит в пользу инвестиций в золото

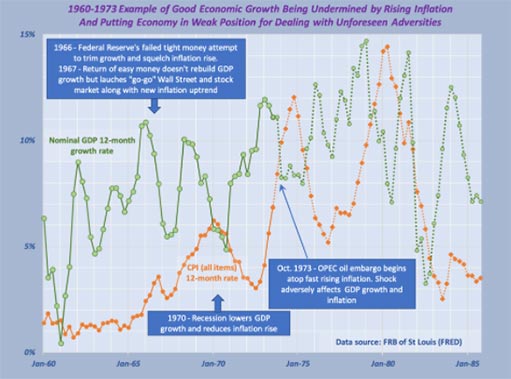

Период 1960-1975 годов показывает, как ускорение инфляции может подорвать стабильность и уверенность. Все началось с того, что Федеральная резервная система забеспокоилась, когда сильный экономический и деловой рост в 1965 году привел к повышению цен. (Это был год, когда General Motors была лидирующей компанией, и ее акции достигли рекордно высокого уровня).

Чтобы замедлить движение цен вверх, в начале 1966 года ФРС решила «нажать на тормоза».

Целью было замедлить темпы роста экономики и сдержать инфляцию. Вместо этого центральный банк США подавил рост и лишь замедлил инфляционное давление.

К концу 1966 года Федрезерв изменил курс и невольно поддержал «ходовой» фондовый рынок 1967-1968 годов, а также агрессивные финансовые махинации, только подстегнув инфляционные темпы.

В конце 1966, когда экономические условия ухудшились, некоторые инвесторы обратили внимание на горнодобывающие компании. Эти акции стали прибыльными, когда Уолл-стрит перешла к защитным инвестициям, ведь высокий уровень инфляции оказался устойчивым, несмотря на действия Федеральной резервной системы.

Такие шаги были в новинку в то время, после многих лет стабильной низкой инфляции, что похоже на нынешнюю ситуацию. Таким образом, разумно ожидать, что действия 55-летней давности могут оказаться актуальными в той или иной форме, поскольку нарастающие сомнения относительно «временного» характера текущих условий становятся все сильнее.