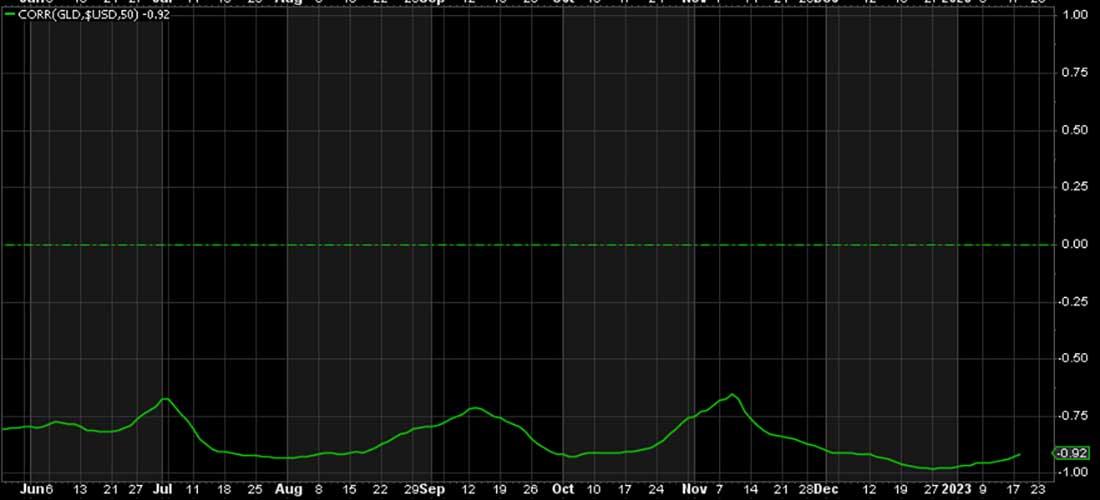

На первом графике показан текущий коэффициент корреляции индекса доллара США (DXY) и цены золота:

При значении -0,92 DXY имеет почти идеальную обратную корреляцию с золотом. Если индекс падает, золото растет, и наоборот.

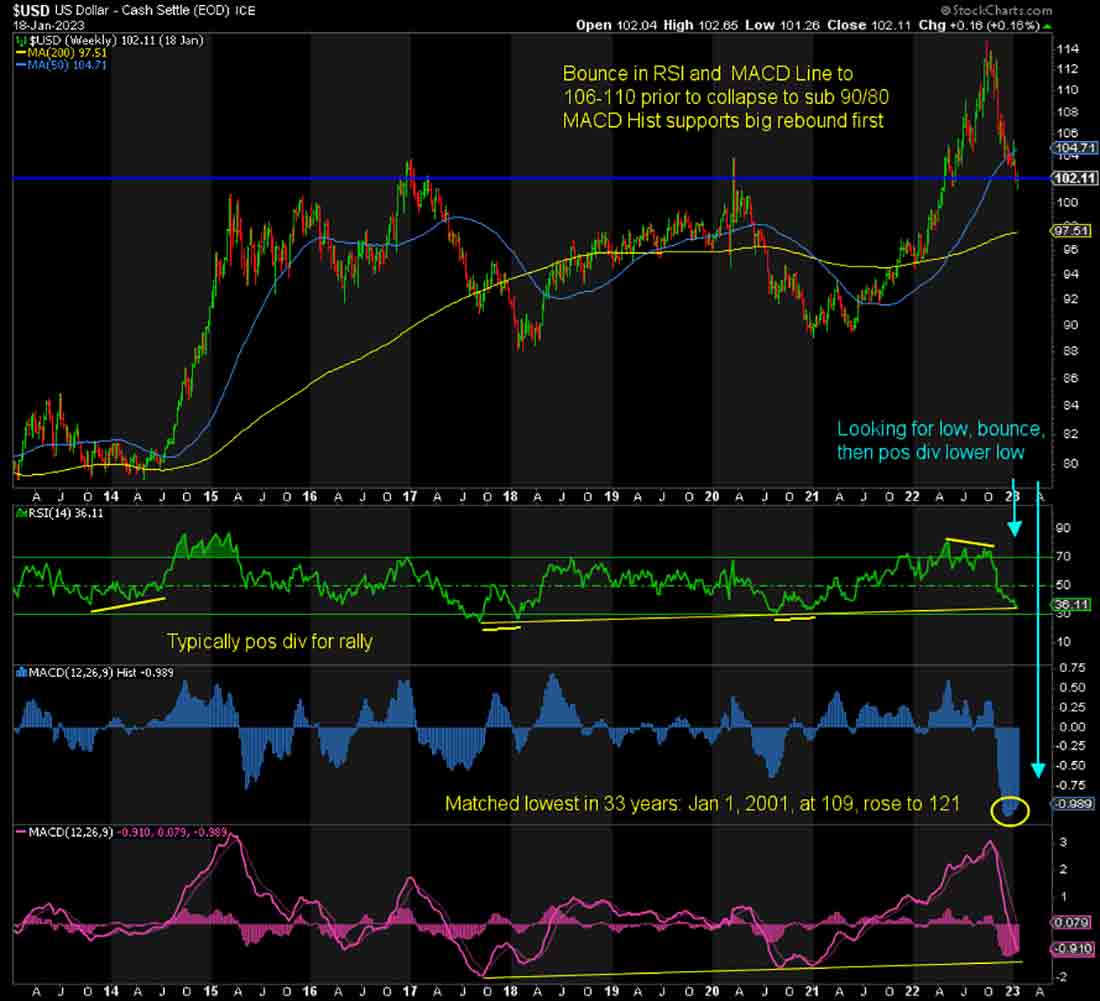

DXY колеблется в районе 102 с тех пор, как 28 сентября упал с пика в ~115:

Снижение было вызвано тем, что я рассматриваю как разворот ФРС: ФРС планирует продолжить повышение ставок, но с замедлением темпов с 75 б.п. до 50, а затем 25, после чего наступит пауза. Как и в декабре 2018 года. Полным разворотом на 180 градусов станет снижение ставок и/или возврат к количественному смягчению, что еще не произошло, но неизбежно произойдет после краха акций или облигаций.

Следующее повышение ставки, скорее всего, будет на 25 б.п., и оно может оказаться последним или предпоследним. Это негативно повлияет на индекс доллара. Так что же может вызвать рост DXY и падение золота?

Вернемся в 2008 год.

Глобальный финансовый крах 2007-2008 годов был вызван обвалом рынка жилья. Но это оказало огромный эффект домино на банки, державшие ценные бумаги, обеспеченные ипотекой, которые начали обесцениваться. Первым в марте 2008 года рухнул Bear Stearns. Именно тогда начался спад на рынке акций. Последовавший за этим крах Lehman Brothers несколько месяцев спустя ускорил падение акций. Я помню, как финансовые учреждения разорялись одно за другим, как их выкупали или спасали: Countrywide, Household Financial, Merrill Lynch, Washington Mutual, AIG. Но что сделал DXY? Он вырос с 70 до 88.

Доллар считался безопасным убежищем во времена стресса, даже если США были эпицентром финансового кризиса, распространяющегося по всему миру. Только когда ФРС запустила количественное смягчение в марте 2009 года, DXY снова упал.

Что случилось с золотом в этот период?

В 2008 году золото двигалось обратно пропорционально индексу доллара. Драгметалл падал вместе с акциями до октября того же года. Затем, в преддверии количественного смягчения, золото начало свое ралли к новым рекордным максимумам 2011 года.

Я не утверждаю, что на этот раз все будет точно так же, по крайней мере, пока. Но что, если мы увидим еще одно резкое падение акций, когда рецессия станет очевидной, а прогнозы корпоративных доходов резко снизятся? Что, если текущее замедление инфляции ускорится? Такой исход тоже не стоит исключать.

ФРС по-прежнему повышает ставки и проводит количественное ужесточение. Ликвидность падает в США и во всем мире. Ликвидность — это все, что имеет значение для акций с 1987 и тем более с 2000 года.

Чтобы выжить, схема Понци нуждается в постоянно растущем притоке ликвидности. Сохранение, а то и стабильность денежных потоков гарантируют ее окончательный крах.

Экономика замедляется, а корпоративные доходы и прибыль сокращаются, и я буду удивлен, если мы не увидим еще одного резкого падения акций и разворота ФРС, до которого еще далеко.

Дневной график DXY уже демонстрирует зарождающийся положительный импульс и положительную дивергенцию обоих MACD, в то время как RSI остается на территории перепроданности. На недельном графике разворачивается схожая картина. RSI и линия MACD растут от уровней перепроданности. Но именно гистограмма MACD сигнализирует о приближении отскока. Единственный раз, когда значение было таким низким с 1990 года, был январь 2001 года, когда индекс вырос со 109 до 121. Он уже начал подниматься.

Таким образом, индекс доллара просто ждет катализатора для отскока к 106-110. Падения индекса S&P до уровня 3.600 может оказаться достаточно. Когда это произойдет, золото и серебро, скорее всего, пойдут вниз, по крайней мере, в краткосрочной перспективе, прежде чем на горизонте замаячит неизбежный разворот ФРС. До тех пор драгметаллы, вероятно, будут расти.

И наконец, я ожидаю, что после большого «отскока» до 106-110 индекс доллара упадет до 90, 80 или даже 70. Если и когда это произойдет, золото достигнет новых рекордных максимумов выше $2.300 долларов, а серебро поднимется до $40 или выше.