На настоящей вечеринке легко понять, когда пришло время прощаться. Хозяева выключают музыку, начинают смотреть на часы и убирают закуски. Однако как узнать, когда кончится наша метафорическая вечеринка?

Аналитики описывают конец как «момент Мински», определяемый как:

Наступление рыночного коллапса, вызванного безрассудной спекулятивной активностью, которая приводит к неустойчивому периоду роста. «Момент Мински» назван в честь экономиста Хаймана Мински и подразумевает момент времени, когда внезапное снижение рыночных настроений неизбежно приводит к краху рынка.

Я думаю, что два самых важных слова здесь — «внезапное» и «неизбежно».

Эксперты из JP Morgan считают, что этот момент настал:

Крах банков, рыночные потрясения и продолжающаяся экономическая неопределенность вместе с борьбой центробанков против высокой инфляции повысили вероятность наступления «момента Мински», считает Марко Коланович из JPMorgan Chase & Co.

За последнее время инвесторы столкнулись с несколькими операциями по спасению американских банков, ростом рыночной волатильности, крахом Credit Suisse и повышением ставки ЕЦБ на 50 базисных пунктов.

Решение ФРС повысить ставки на той неделе, вероятно, станет еще одним поводом для беспокойства Колановича и его команды.

Очевидно, что это не первый случай наступления «момента Мински» в США. Их было несколько, и некоторые произошли не так уж давно:

В 1998 году, после того как в Азии лопнули пузыри активов, Россия объявила дефолт по своему внутреннему долгу и девальвировала рубль. (Именно в период этого кризиса экономист Пол Маккалли ввел термин «момент Мински»).

Глобальный финансовый кризис 2007-2008 годов также считается «моментом Мински», поскольку он был вызван обвалом рынка субстандартного ипотечного кредитования.

С 2008 года я часто упоминал «момент Lehman», имея в виду крах известного инвестиционного банка Lehman Brothers с Уолл–стрит, который, что примечательно, ФРС или Министерство финансов спасать не стали. Это то же самое.

Неважно, как мы называем переломный момент, событие или день, когда все, наконец, осознают, что вечеринка действительно закончилась, пытаются уйти одновременно и застревают в пробке на выходе.

Два предыдущих «момента Мински» объединяют общие элементы: долги и пузыри. Похоже, оба этих элемента присутствуют и сейчас.

У всех «моментов Мински» есть одна общая черта

Я поднимал вопрос «пузыря всего» и его последствий еще в мае прошлого года. (Для этого не требуется хрустальный шар – достаточно иметь представление о том, как работают финансовые рынки, и немного знать историю).

Предыдущие и, предположительно, будущие «моменты Мински» объединяет долг:

Массовые заимствования по всему миру после финансового кризиса — в основном в ответ на пандемию коронавируса и ее последствия — стали предупреждением о наступлении еще одного переломного момента. Рост заимствований стал возможен благодаря сверхлегкой денежно-кредитной политике — центральные банки снизили процентные ставки — и правительствам, которые увеличили расходы. Из-за повышения процентных ставок, направленного на борьбу ФРС и ЕЦБ с инфляцией, привели к увеличению долгового бремени.

Когда сверхмягкая денежно-кредитная политика приводит к переизбытку кредитов и заимствований, образуется пузырь. Сочетание инфляции и растущих цен на активы приводит к тому, что деньги текут в спекулятивные активы.

Когда ставки растут, как сейчас, весь долг, созданный для подпитки пузыря цен на активы, становится якорем, который тянет экономическую активность вниз.

Опять же, это ни для кого не секрет. И о долге, запущенном Уолл-стрит, знали все. Сравнения с 2008 годом только указывают на то, насколько нынешний пузырь больше:

Финансовая система самозабвенно предоставляла кредиты, даже несмотря на то, что оценка акций в США подскочила до рекордных уровней, которые наблюдались лишь однажды за последние 100 лет, и когда цены на жилье с поправкой на инфляцию превысили докризисный пик 2006 года. Подпитала этот ажиотаж кредитования покупка облигаций Федеральной резервной системой примерно на $5 трлн долларов во время пандемии, которая побудила инвесторов устремиться к доходности.

Одним из признаков чрезмерного кредитования является более $1 трлн долларов, которые были предоставлены американским компаниям с высоким уровнем заемных средств, и стремительный рост мирового долга до уровня, значительно превышающего пиковое значение перед кризисом 2008 года. По данным Международного института финансов, ко второму кварталу 2021 года мировой долг достиг почти $300 трлн долларов. По отношению к ВВП этот показатель составил около 350%, что выше 280% до банкротства Lehman в сентябре 2008 года.

Когда пузырь лопается, цены на активы обычно снижаются — и это сильно сказывается на сбережениях.

Что еще хуже, обанкротившиеся банки часто избегают последствий своих катастрофических решений — благодаря государственной помощи. Если вдуматься, банки, по сути, являются единственными корпорациями в США, которым просто не позволено становится банкротами. Банки убедили федеральное правительство в том, что они настолько важны, что в их спасении участвует вся нация. Мы не можем позволить банкам обанкротиться, скажут федералы, поэтому мы спасем их, а платить за это будете вы.

Жертвами становятся налогоплательщики. Что мы имеем:

- Более высокие процентные ставки от ипотеки до кредитных карт;

- Потери по инвестициям (акции, жилье и так далее);

- Потеря покупательной способности (благодаря неизбежному «количественному смягчению», или печатанию денег, которое якобы «необходимо» для стимулирования восстановления экономики).

Проблема с определением «момента Мински» в режиме реального времени заключается в том, что это невозможно сделать. Даже самый проницательный и закаленный ветеран Уолл-стрит не может определить момент, когда пузырь начинает лопаться, только задним числом.

Раз мы не можем знать будущее, чему мы можем научиться у прошлого?

Никто не собирается нас спасать

В конце концов, мы все предоставлены сами себе. Если вы по-прежнему считаете, что финансовые аналитики могут помочь, вот два факта:

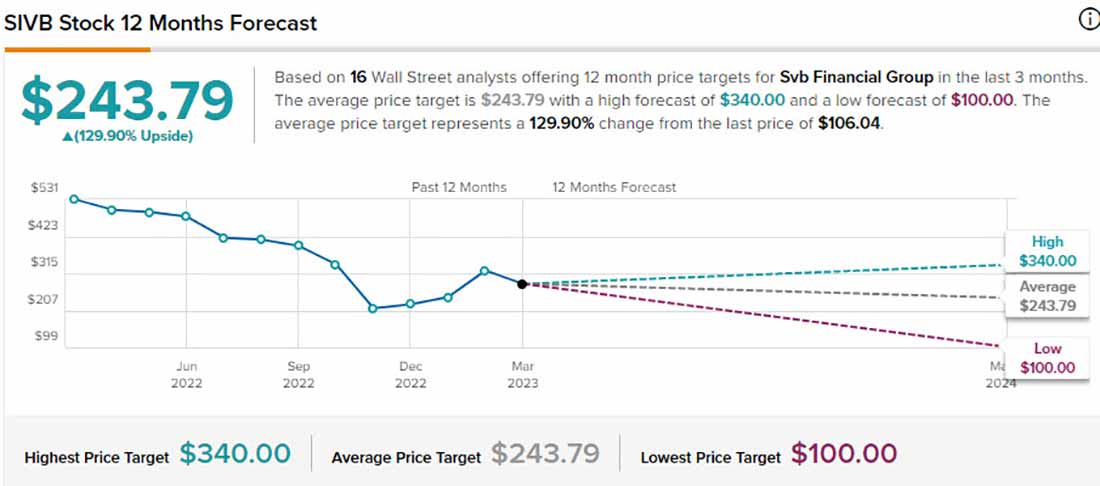

- В день своего краха Silicon Valley Bank имел кредитные рейтинги инвестиционного уровня от крупнейших рейтинговых компаний.

- Отчеты аналитиков по SVB были в подавляющем большинстве положительными (на самом деле, большинство из них не обновлялись), а средняя целевая цена составляла $243 доллара!

Никто, кроме вас, не позаботится о ваших интересах.

Во времена кризиса, будь то очередной «момент Мински», банкротство банка или любое другое событие по типу «черного лебедя», наблюдается скоординированный приток в активы-убежища.

Среди активов-убежищ лидирующие позиции занимают физические драгоценные металлы (особенно золото и серебро), и так было на протяжении веков. Спрос на них тесно связан с ценой — потому что никто не в силах напечатать больше золотых слитков.

Наступил «момент Мински» или нет? Я не знаю, но могу сказать, что цена на физическое золото выросла на 8,34% с 7 марта.

Я настоятельно рекомендую вам уделить минутку и ознакомиться с преимуществами диверсификации с помощью активов-убежищ, таких как физическое золото и серебро.