Часть этого тезиса уже реализована. По мере того, как экономика вновь открывалась после пандемии, потребители, движимые стимулирующими выплатами, скупали почти все. Спрос превысил доступное предложение, поэтому цены выросли, а сырьевые товары вступили на бычий рынок. Но не надолго.

Взгляните на медь:

С отметки $3,50 доллара в начале 2021 за год медь поднялась до $5,03. Теперь же она торгуется ниже $3,50. Самый короткий суперцикл за всю историю.

Однако Goldman (и другие) определили еще два важных драйвера: структурный недостаток инвестиций в добывающие отрасли, такие как горнодобывающая промышленность и энергетика, а также деглобализация и энергетическая независимость. Они называли это «местью старой экономики».

Месть старой экономики

Добывающая промышленность испытывала нехватку капитала в течение последнего десятилетия. Вместо этого инвесторы были одержимы акциями технологических компаний и фирм, занимающихся программным обеспечением, а также другими акциями «бесконечного роста». Аналитики Goldman считают, что в следующем десятилетии эта тенденция изменится.

В начале 2022 года Джефф Карри из Goldman сказал Bloomberg:

Я занимаюсь этим уже 30 лет и никогда не видел таких рынков. Это молекулярный кризис. У нас закончилось все: нефть, газ, уголь, медь, алюминий — абсолютно все.

Через несколько месяцев после этого нефть (Brent) достигла максимума чуть выше $120 долларов. Казалось, что природный газ тоже достиг пика в июне, пока Европе не пришлось срочно пополнять свои запасы газа на зиму, что снова подтолкнуло цены вверх.

Однако с тех пор это ралли сошло на нет:

Сейчас так много внимания уделяется экологизации экономики, но по иронии судьбы цены на уголь остаются высокими. Алюминий, как и медь, значительно снизился по сравнению с максимумами 2022 года. Значит ли это, что тезис о суперцикле полностью опровергнут или он просто взял паузу?

Одним из ключевых столпов теории суперцикла является продолжающийся рост спроса. И нельзя говорить о глобальном спросе без взгляда на Китай и его, казалось бы, ненасытный аппетит к сырьевым товарам за последнее десятилетие или два.

Кризис в Китае – падение спроса

Бум на рынке недвижимости и огромные инфраструктурные проекты — все это способствовало экономическому росту Китая, но Коммунистическая партия, похоже, преуменьшает важность целей роста ВВП.

Сектор недвижимости Китая находится в свободном падении, и из-за политики нулевой терпимости к COVID достижение цели роста ВВП в 5,5% в этом году выглядит крайне маловероятным. Большой вопрос заключается в том, что будет с экономикой Китая в будущем? Перспективы становятся все более мрачными, а экономические данные становится все труднее получить и проверить.

Конкретные цифры по подотраслям и исходные данные частной промышленности больше не публикуют или публикуют только в пределах границ Китая. Даже официальные данные об общей картине вторичны по отношению к политике.

За последнюю неделю выпуск данных об импорте и экспорте Китая, квартальном ВВП, розничных продажах, промышленном производстве и инвестициях в основной капитал был отложен на неопределенный срок и без объяснения причин.

Эта задержка совпадает с 20-м съездом Коммунистической партии Китая и ожидаемой инаугурацией Си Цзиньпина на третий срок, так что, возможно, это сделано, чтобы экономические данные не смешивались с посылом партии. Тем не менее, это решение нервирует рынки. Все хуже, чем кажется?

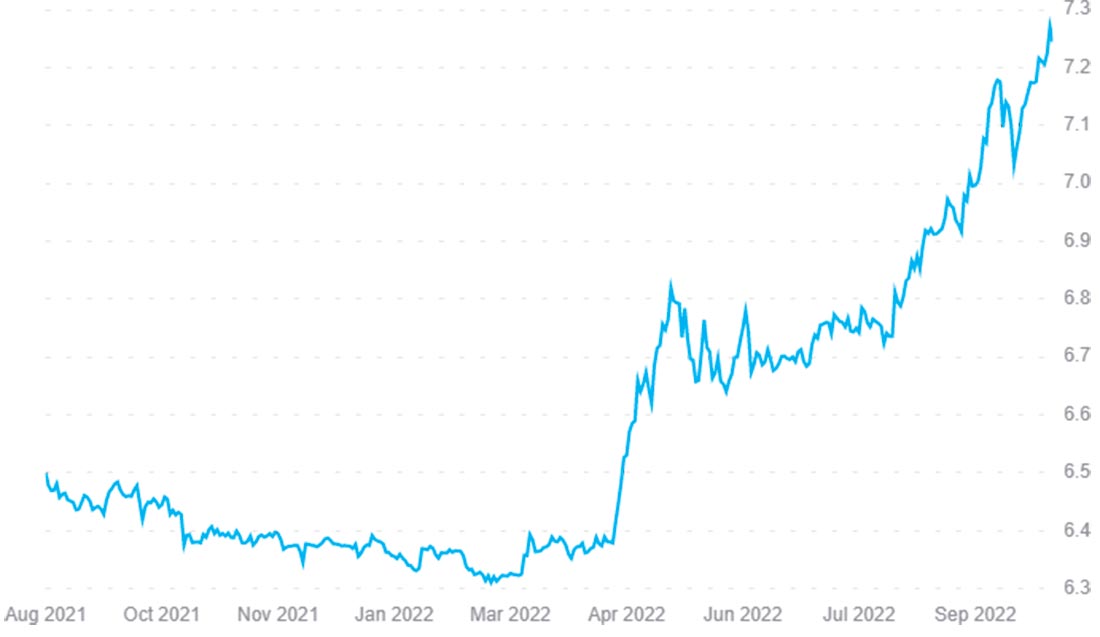

Юань продолжил демонстрировать слабость на этой неделе:

О чем говорит положение горнодобывающих компаний?

Вторая по величине горнодобывающая компания в мире также предупредила о «дальнейших рисках снижения спроса по мере замедления мировой экономики» и на фоне неопределенности в Китае. Отчет Rio Tinto за третий квартал не обрадует товарных быков. Вот некоторые положения:

- Цены на железную руду Platts CFR снизились со $120 долларов США за чистую метрическую тонну до $96 в течение третьего квартала, поскольку потеря доверия на китайском рынке недвижимости и сбои в строительной деятельности, связанные с COVID, сократили производство и потребление стали в Китае примерно на 9% г/г в августе с начала года.

- Цены на алюминий на LME продолжили снижаться, упав за квартал на 20%, и в среднем составили $2.354 доллара за тонну.

- Спрос на алюминий упал, особенно в Европе, что оказало понижательное давление на цены.

- Цены на медь на LME снизились на 7% в третьем квартале до $3,47 доллара за фунт. Сильный доллар, ужесточение денежно-кредитной политики США и сложные экономические перспективы повлияли на настроения участников рынка.

Тем не менее, цены частично поддерживаются опасениями по поводу предложения и низких запасов биржевых продуктов, которые в настоящее время остаются на многолетнем минимуме.

Этот последний пункт выделяется. Извечный спор о том, что важнее всего для цен — спрос или предложение? (Ответ: и то, и другое).

Аналитики Goldman по-прежнему верят в суперцикл, но признают, что впереди ухабистый и нестабильный путь.

Поскольку рост замедляется, но предложение сырьевых товаров падает, инвесторы сталкиваются с риском редкой макроэкономической ситуации, когда разрушение спроса на сырьевые товары приводит к снижению реальной активности. В условиях ограничений товары больше привязаны к реальным доходам, чем к процентным ставкам, при этом сырьевые товары растут, прежде чем упасть на фоне резкого сокращения спроса, и снова растут по мере ослабления шока реального дохода.

По словам аналитиков Goldman, пока инвестиции в производственные мощности не будут достаточными, реальные доходы, вероятно, будут сталкиваться с физическими ограничениями, создавая периодический дефицит и постоянное состояние неустойчивых цен на сырьевые товары.

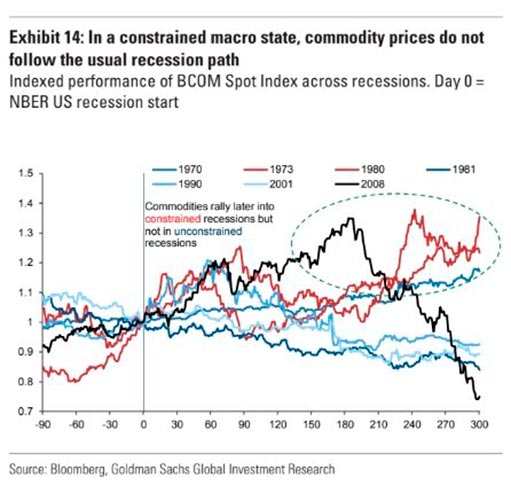

Итак, возможен ли товарный суперцикл во время рецессии?

Как правило, в условиях рецессии товары значительно падают в цене в соответствии с падающим уровнем спроса.

Анализ Goldman показывает, что в ограниченных макроусловиях сырьевые товары могут неплохо держаться.

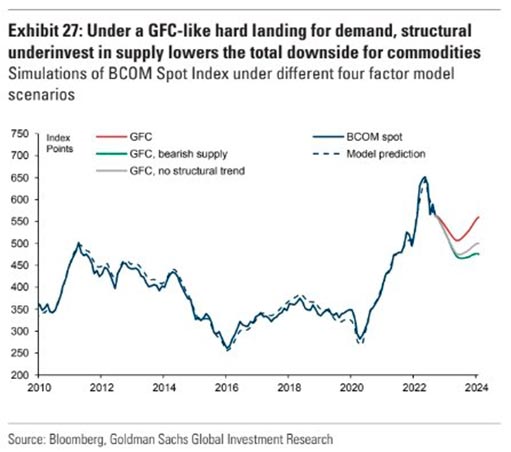

Аналитики также рассмотрели четыре различных сценария и предположили, что даже если глобальная экономика совершит жесткую посадку наравне с Великим финансовым кризисом, дефицит предложения может оказать гораздо большую поддержку ценам на сырьевые товары.

Возможно, сырьевые товары не покажут грандиозных результатов при замедлении экономики. Однако инфляции необходимо замедлиться, прежде чем жесткая фискальная и денежно-кредитная политика ослабнут, что позволит улучшить экономический спрос.

Чтобы суперцикл полностью вступил в силу, вероятно, потребуется больше государственных и инвестиционных стимулов.