Это хороший пример мотивированного рассуждения, то есть «тенденции находить аргументы в пользу выводов, которым мы хотим верить».

Демонетизируется ли серебро?

Есть кое-что, что нужно сказать, прежде чем углубляться в тему. И это очевидно даже случайным наблюдателям. Доллар имеет (безусловно) наибольшее количество, но отнюдь не наименьшую покупательную способность. Это одна из самых сильных валют, несмотря на это — или, возможно, благодаря этому.

Кроме того, как следствие, цена серебра, измеренная в долларах, не повышается в зависимости от увеличения количества долларов. Таким образом, нарушается логика повышения стоимости серебра только за счет уменьшения его количества.

Что еще более важно, согласно этому аргументу, серебро демонетизируется. То есть сырьевой товар, ранее известный как «деньги», вкладывается в потребительские товары и, в конечном итоге, оказываются на свалке. То есть люди избавляются от запасов денег, накопленных за 5000 лет человеческой деятельности.

Если бы вы пытались создать оптимистичные аргументы в пользу серебра, исходя из его ожидаемой роли в новой денежной системе, это бы выступило сильной преградой для него. Либо серебро, вероятно, будет играть роль, и, следовательно, покупка серебра сейчас является опционом колл с неограниченным сроком действия в связи с этим ожидаемым денежным изменением, либо же серебро выбрасывают, забывают и не жалуются. Выбирайте, одно или другое.

Некоторым людям, пропагандирующим подобные аргументы, наплевать на будущее денежной системы. Они либо участвуют в игре для быстрой торговли, чтобы заработать то, что они считают реальными деньгами, т. е. доллары, либо же они серебряные спекулянты, пытающиеся заставить вас купить серебро, от чего они могут извлечь выгоду.

Но многие искренни. Они начинают инвестировать в серебро (и золото), потому что доллар явно и заметно обесценивается (хотя и не из-за стремительного роста потребительских цен). Менеджеры доллара предпринимают все более крайние меры, чтобы попытаться предотвратить катастрофу, и в то же время громко заявляют, что все в порядке, с экономикой все в порядке, здесь не на что смотреть, двигайтесь вперед, ребята.

Итак, эти люди покупают серебро, думая о денежных изменениях. Но на пути к указанным денежным изменениям происходит забавная вещь. Серебро растет в цене! Легко упустить из виду, к чему все идет, и почему сейчас стоит предпринять то, что могло быть немыслимым до 2008 года — купить серебро, — ценовое движение невероятно захватывающее. И если вы сможете рассчитать время, вы получите бесплатные доллары, на которые можно купить настоящую еду, настоящее жилье и настоящие Феррари.

Конечно, никто не винит людей за торговлю серебром. Спекуляция на прирост цены — это суррогат доходности, которая была убита ФРС. Проблема в том, что они приводят аргументы, которые подрывают основной смысл движения драгоценных металлов: монетарные металлы — это деньги.

Почему центробанки покупают и продают золото

Другой аргумент, который приводит нас к золоту, заключается в том, что Центральный банк X купил X тонн золота в июне. Подразумевается, что это оптимистично. Мы не уверены, что те, кто утверждает это, пытаются заставить вас поверить в то, что руководители центральных банков умнее всех остальных, и поэтому вам следует поступать как они, покупая золото. Однако можно с уверенностью сказать: они не умнее.

Чаще те, кто так рассуждает, пробуют вариант аргумента дефицита. Другими словами, центральные банки только что сняли с рынка X тонн золота, поэтому цена должна вырасти. Должно быть очевидно, что центральные банки могут так же легко продать то, что они купили. Так что это не обязательно означает увод золота с рынка.

Основная мысль по этому поводу, пожалуй, менее очевидна. Количество золота в транзакции не меняется. Если центральный банк купил Х тонн золота, то кто-то продал Х тонн золота. Мы задаем риторический вопрос, почему эти золотые комментаторы никогда не пишут заголовки вроде: «Тысячи случайных людей отправляют X тонн золота в беззаботный центральный банк»?

Некоторые транзакции правильно охарактеризованы как мотивированный покупатель, покупающий золото у владельца золота. Другие правильно описаны как мотивированный собственник, продающий его другой стороне. Какой фактор определяет, какой из них правильный? Это не фактор «какая сторона более известна». Это фактор «ценовое действие». Если покупатель заинтересован, он увеличивает предложение продавца. Цена предложения растет. И наоборот, если продавец мотивирован, он давит на предложение покупателя. Цена предложения снижается.

Что мы знаем об этом июньском поступке центрального банка? Мы знаем, что в течение месяца цена падала. Следовательно, верно последнее. Продавцы свалили свое золото на заявку центрального банка.

Дезинформация не влияет на цену, кроме как в краткосрочной перспективе. Во всяком случае, это приводит к снижению цен в долгосрочной перспективе, поскольку может заставить многих людей отказаться от владения драгоценными металлами.

Фундаментальные показатели спроса и предложения золота

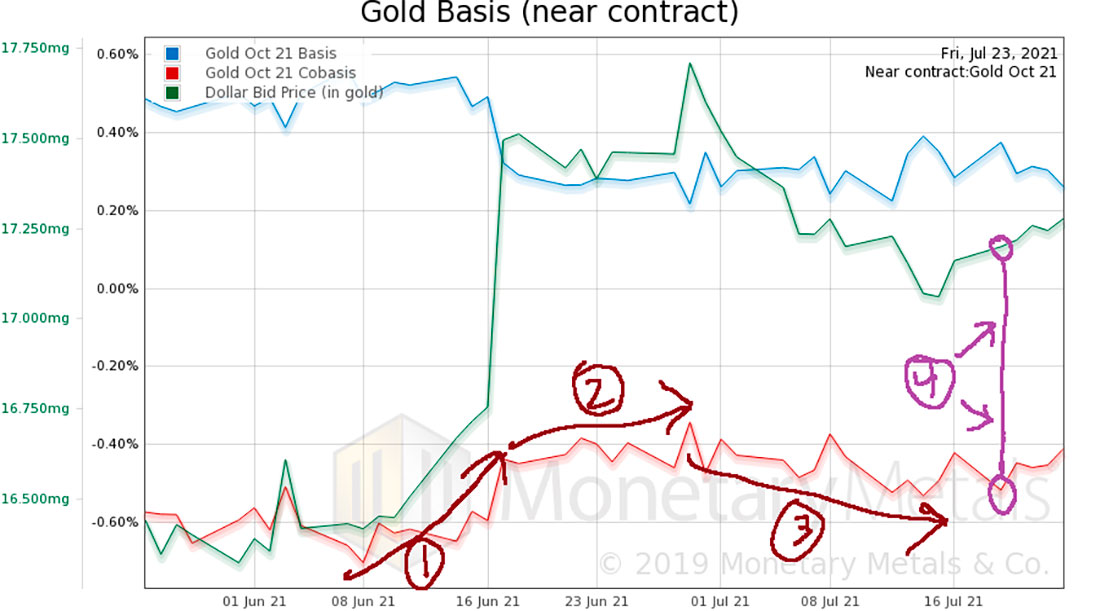

Ниже представлен 60-дневный график золота.

Мы отметили на графике разные закономерности в разные периоды. В (1) мы видим очень большой рост цены доллара (измерение доллара в золоте, а не измерение золота в долларах — это не просто тенденциозный момент, а единственный способ ясно увидеть золото и доллар). Рост цены доллара в золотом эквиваленте означает падение цены на золото, измеряемой в долларах. Когда произошло это ценовое движение, золота стало немного меньше. Показатель дефицита, кобазис, вырос с примерно -0,70% до -0,44%.

Далее, в области (2) цена доллара движется вниз. Но дефицит золота продолжает расти. В конце этой фазы наблюдается еще один значительный всплеск курса доллара, а также меньший, но заметный всплеск дефицита золота.

В (3) цена доллара падает примерно вдвое меньше предыдущего роста. Специалисты по техническим графикам могут прочитать значение такого 50% отката, но это не наша цель. Мы просто смотрим на тот факт, что золото стало менее дефицитным во время этого ценового движения (примерно 50% откат).

Примечательно, что соразмерность сохраняется. Это означает, что движение цен в значительной степени обусловлено спекулянтами с использованием заемных средств, которые позиционируют и изменяют свои позиции, основываясь на своих ожиданиях следующего движения цены, плюс их увеличивающийся или уменьшающийся доступ к кредитам, требования маржи на другие активы и т. д.

Но на этой неделе что-то изменилось. Посмотрите на точку (4) в понедельник, хотя в среду эта модель продолжилась. Мы видим, что доллар вырос (т.е. цена на золото упала), но дефицит рынка золота снизился. Золото стало больше на рынке, когда его цена упала.

И это касается продажи слитков и монет, а не фьючерсов. Не то, что вы хотите увидеть, если делаете оптимистичную ставку на цену золота.

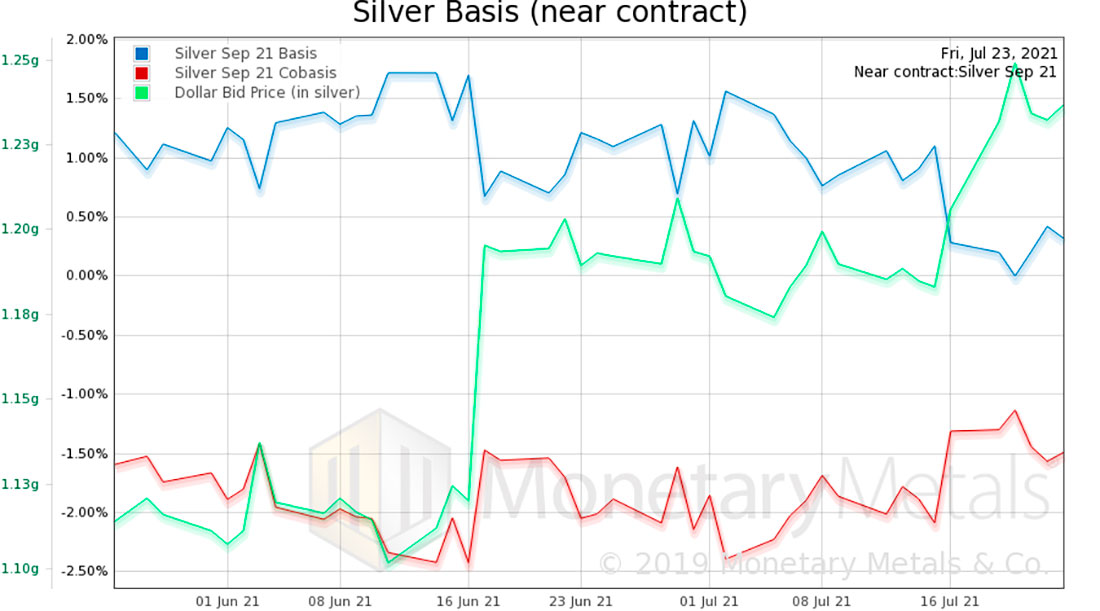

А теперь давайте взглянем на серебро.

Фундаментальные показатели спроса и предложения серебра

Ценовое движение серебра аналогично золоту. Но базовое движение немного другое. Кобазис движется вместе с ценой. Есть даже день (5 июля), когда кобазис поднимается — серебра становится меньше — когда доллар падает. Это отражает покупку серебряных монет и слитков.

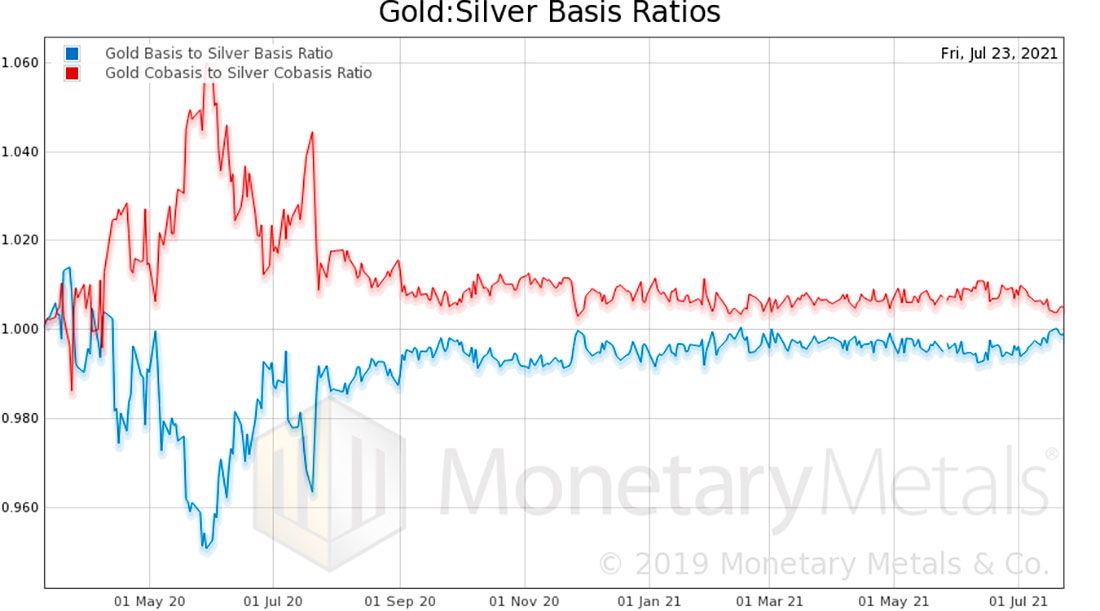

Итак, давайте посмотрим на график. Он демонстрирует отношение базиса золота к базису серебра и кобазис золота к кобазису серебра. Другими словами, график показывает, какого драгоценного металла относительно больше или меньше, и основной тренд.

График охватывает временные рамки с начала локдауна до настоящего времени.

Как уже обсуждалось ранее, сразу после локдауна спреды резко выросли. Они находятся в процессе конвергенции с уровнями новой нормы (спреды между ценами спроса и предложения стали шире, чем раньше).

С 11 июня соотношение движется в пользу серебра. То есть отношение золотого кобазиса к серебряному кобазису падает, а соотношение их базисов растет. Это означает, что по сравнению с золотом серебра становится все меньше и меньше. Примечательно, что за это время соотношение цен на золото и серебро выросло на 5 пунктов.