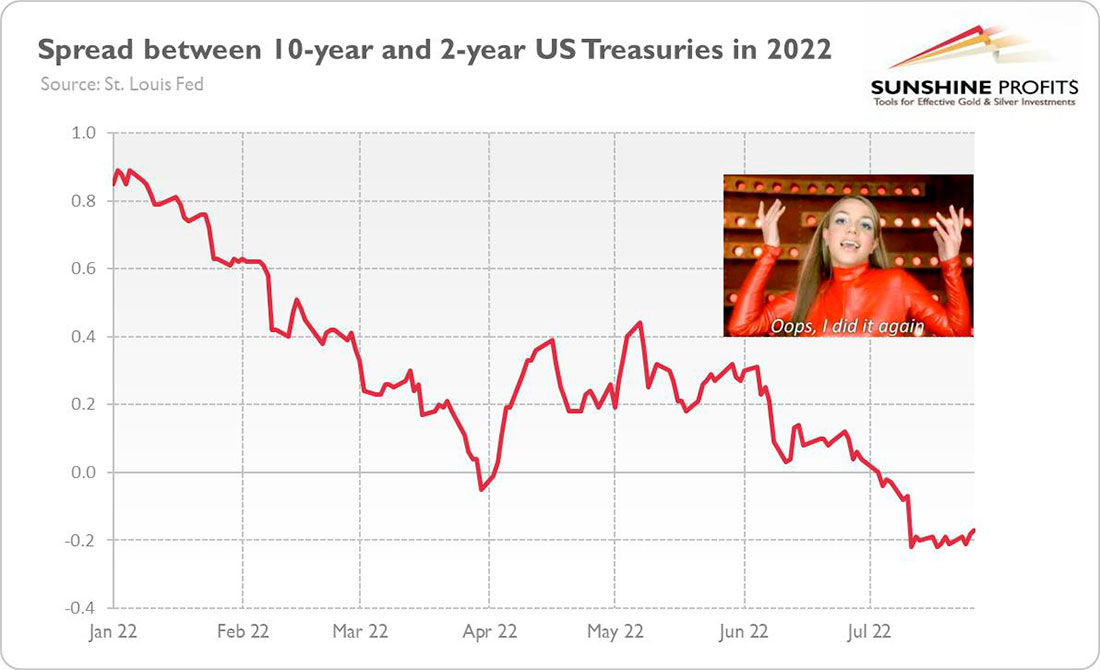

Это случилось снова

Вы когда-нибудь задумывались, какая любимая песня у кривой доходности? Я тоже, но держу пари, что в июле это был хит Бритни Спирс «Oops, I Did It Again!» Действительно, кривая доходности снова перевернулась в прошлом месяце, во второй раз в 2022 году. Это означает, что ставки по долгосрочным облигациям упали ниже ставок по краткосрочным.

Спред между 10-летними и 2-летними казначейскими облигациями США впервые упал ниже нуля в этом году в начале апреля. Однако это была очень короткая инверсия, которая длилась всего два дня, но 6 июля кривая доходности снова перевернулась – и на этот раз на более длительное время.

Это очень важное событие, поскольку оно усиливает рецессионный сигнал, посланный кривой в апреле. Предыдущий разворот был очень коротким и неглубоким, а потому не очень надежным. Однако вторая инверсия всего за четыре месяца означает, что над экономикой США действительно сгущаются тучи.

Почему? Есть два объяснения инверсии кривой доходности.

Согласно первому, более распространенному, инверсия означает, что инвесторы ожидают более высоких ставок сейчас и более низких в будущем, поскольку, по их мнению, цикл ужесточения ФРС приведет к рецессии.

Вторую интерпретацию предлагает австрийская экономическая школа. В ней говорится, что из-за инфляции входных цен и ужесточения денежно-кредитной политики ФРС предприниматели и инвесторы просто борются за средства, поскольку они испытывают нехватку ликвидности, что приводит к повышению краткосрочных процентных ставок.

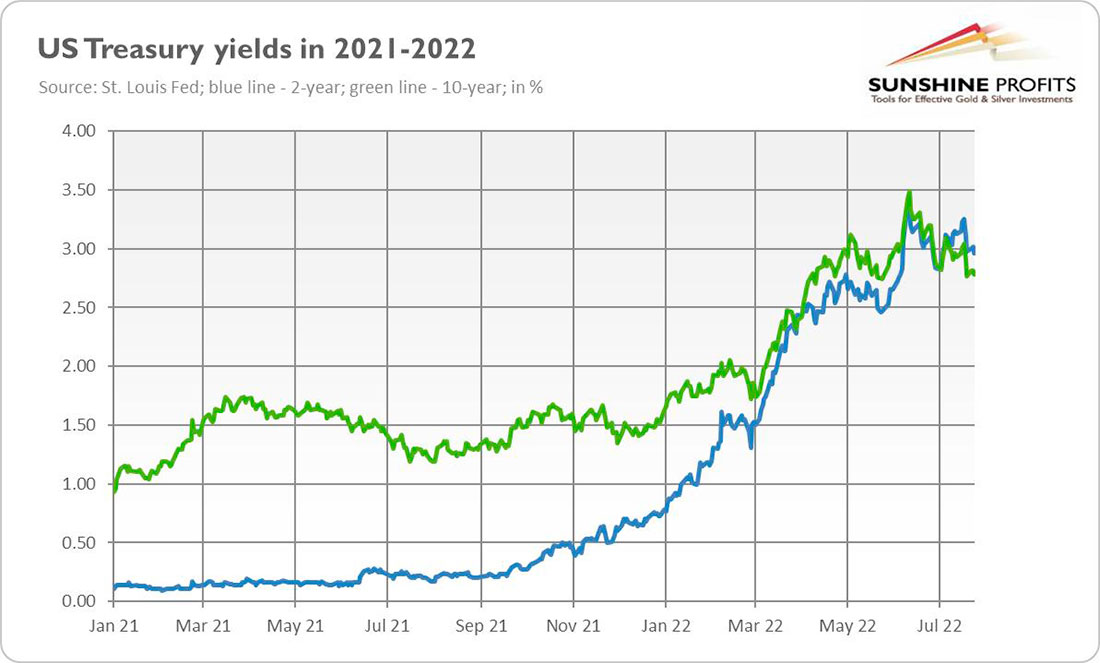

Какой из них верный? Что ж, кривая доходности явно перевернута из-за роста доходности 2-летних казначейских облигаций, что хорошо согласуется с австрийской теорией циклов подъема и спада.

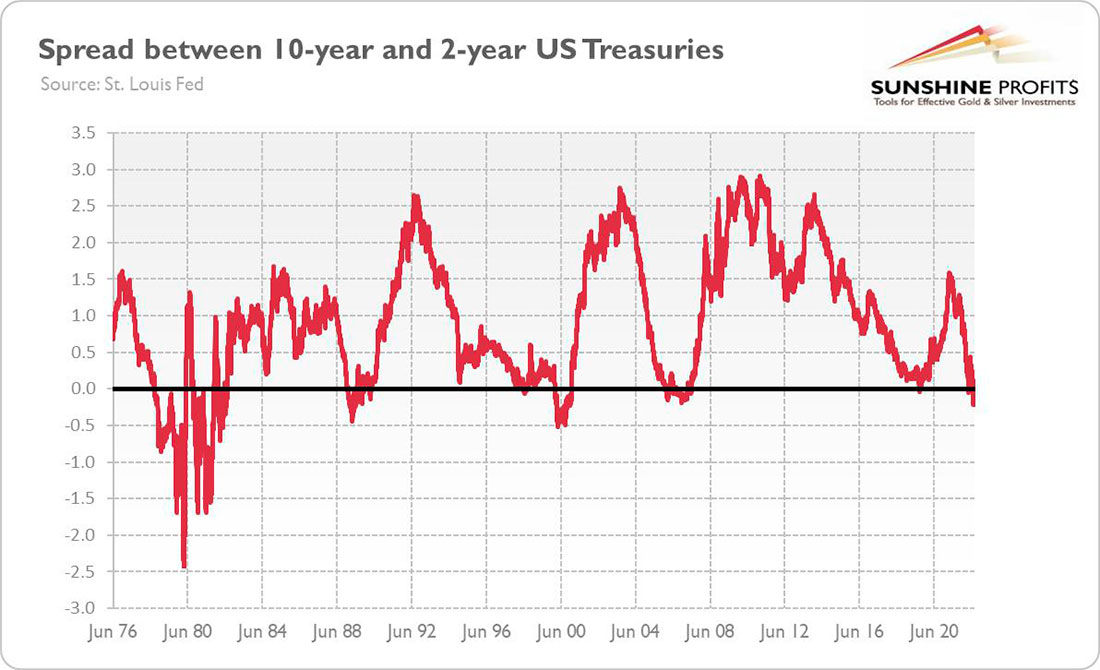

Однако почему мы должны беспокоиться об инверсии кривой доходности? Исторически это событие было очень мощным сигналом рецессии. Она предшествовала всем рецессиям с 1976 года.

Например, кривая доходности перевернулась в феврале 2000 года, параллельно с лопнувшим пузырем доткомов и примерно за год до официального начала рецессии. Спред также стал отрицательным в середине 2006 года, за несколько месяцев до Великой рецессии, и в августе 2019 года, как раз перед кризисом репо, который привел бы к новой рецессии, если бы не кризис коронавируса. Кривая доходности подала ложный сигнал только один раз, когда кривая перевернулась в середине 1998 года.

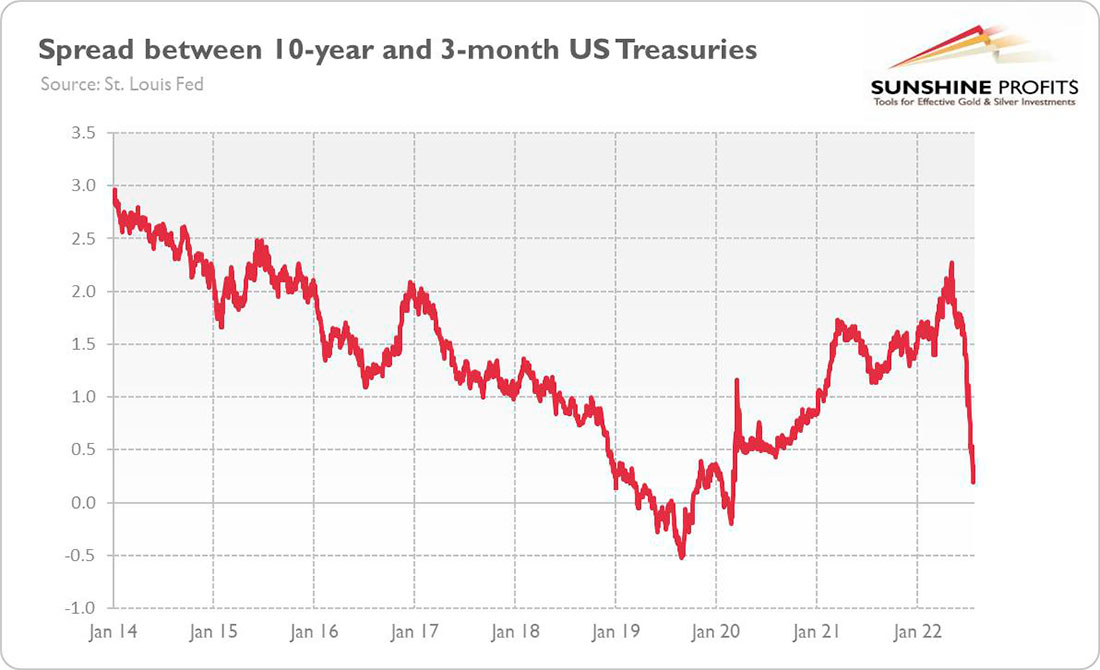

Должны ли мы верить кривой доходности на этот раз? Что ж, вполне возможно, что на этот раз мы избежим рецессии. Ведь, несмотря на замедление роста ВВП, рынок труда остается сильным, а уровень безработицы — на очень низком уровне. Более важный спред между 10-летними и 3-месячными казначейскими облигациями США еще не стал отрицательным. Однако с мая он значительно выровнялся, опустившись до уровня, близкого к нулю, и может также перевернуться после очередного повышения ставки по федеральным фондам.

Другая проблема заключается в том, что после COVID-19 мы жили в исключительные времена, поэтому традиционные индикаторы сейчас могут работать некорректно. Однако каждый раз, когда кривая доходности переворачивается, эксперты говорят одно и то же: на этот раз все будет по-другому. Да, конечно!

Я слышал много аргументов, почему не стоит беспокоиться об инверсии кривой доходности в 2019 году. Каждый раз оказывалось, что кривая доходности была права, а эксперты — нет. В 2019 году был кризис репо и на подходе стандартная рецессия — единственная причина, по которой она не наступила, — введение Великого карантина и возникновение коронавирусной рецессии.

Последствия для золота

Что все это значит для рынка золота? Ну, в ближайшее время не так уж и много. На самом деле, увеличение доходности краткосрочных и среднесрочных облигаций может быть негативным для желтого металла. Однако в более отдаленном будущем инверсия кривой доходности сулит золоту хорошие перспективы. Ведь это означает, что грядет рецессия, а золоту свойственно блистать во время экономических кризисов.

Кроме того, во время экономического спада ФРС, скорее всего, изменит свою ястребиную позицию. Когда Федрезерв перестанет повышать процентные ставки и начнет их снижать, золото должно снова вырасти.

Аналогией может быть период 2018-2020 гг. ФРС в последний раз повысила ставку по федеральным фондам во время предыдущего цикла ужесточения в декабре 2018 года. В июле 2019 года она начала снижать свои учетные ставки.

Как показано на графике выше, «голубиный» разворот ФРС заставил золото взлететь. То же самое может случиться и в этот раз. Тем не менее, быки по золоту все же должны быть готовы к некоторой боли — ФРС еще не сказала последнего ястребиного слова.