Во-первых, инвесторы обеспокоены тем, что японский центральный банк искусственно удерживает процентные ставки на низком уровне и продолжает скупать государственные облигации. На конец 2021 года государственный долг Японии составлял 257% ее валового внутреннего продукта, а это самый высокий уровень среди развитых стран.

Более того, резкий рост цен на энергоносители и сырьевые товары омрачает перспективы конкурентоспособности японской экономики и снижает общую способность Японии обслуживать свой долг. Это, в свою очередь, подпитывает опасения инвесторов по поводу того, что Банку Японии придется ускорить выпуск валюты и обесценить ее покупательную способность как внутри страны, так и за ее пределами.

Те же проблемы наблюдаются в еврозоне. Европейский центральный банк (ЕЦБ) намекнул на повышение процентной ставки.

Однако финансовые рынки по-прежнему не верят, что ЕЦБ будет бороться с высокой инфляцией в зоне евро должным образом, тем более что 29 июня 2022 года президент ЕЦБ Кристин Лагард публично заявила: «Я не думаю, что мы вернемся к условиям низкой инфляции».

Таким образом Лагард игнорирует мандат ЕЦБ, изложенный в Маастрихтском договоре, согласно которому ЕЦБ должен обеспечивать «стабильность цен» и отдавать этой цели приоритет. Фактически, как и в Японии, сейчас в зоне евро денежно-кредитная политика подчиняется бюджетным соображениям.

Это означает, что состояние государственного бюджета де-факто определяет денежно-кредитную политику. Центральный банк удерживает процентные ставки на достаточно низком уровне и расширяет денежную массу, чтобы предоставлять правительству дешевые кредиты, в то время как покупательная способность денег падает.

Так работает «финансовая репрессия»: инфляция превышает номинальную процентную ставку, поэтому реальная процентная ставка (т.е. номинальная процентная ставка за вычетом инфляции) становится отрицательной.

Таким образом, правительство может снизить свой реальный долг за счет кредиторов. Благодаря такой тактике правительствам не приходится сокращать расходы или повышать налоги, чтобы улучшить свое финансовое положение. Инфляционная политика позволяет политикам грабить население в интересах государства.

Но еврозона столкнулась с особенно сложной проблемой: десятилетие чрезвычайно низких процентных ставок ЕЦБ способствовало задержке реформ и неэффективному политическому управлению. В результате южные страны, особенно Италия, Испания, Португалия и Греция, сильно зависят от низких ставок ЕЦБ. Если процентные ставки продолжат расти, в зоне евро начнется кризис суверенного долга.

ЕЦБ вряд ли откажется от своей инфляционной политики. Граждане и предприниматели на юге будут расплачиваться за это ростом инфляции, и жителям севера не удастся избежать снижения покупательной способности евро. Еврозона — это не только долговое сообщество, но и инфляционное.

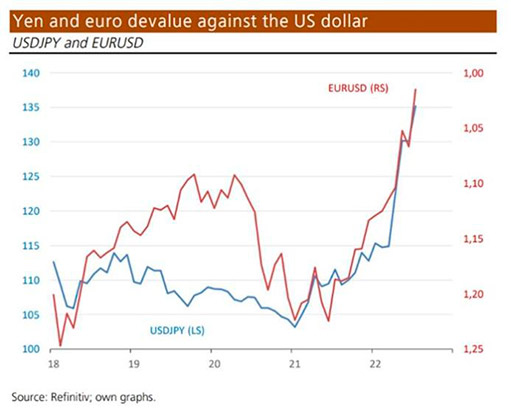

Внешняя девальвация валют дорого обойдется жителям Японии и еврозоны. Экспорт не обязательно увеличится, а вот импортные товары станут дороже. Это, в свою очередь, снижает реальные доходы частных лиц и увеличивает издержки производства компаний.

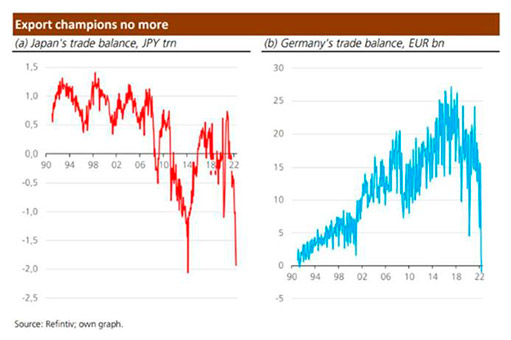

Торговый баланс Японии остается отрицательным с середины 2021 года: страна платит за импорт больше, чем зарабатывает на экспорте. Торговый баланс Германии, а, следовательно, и еврозоны, за последнее время ушел в дефицит. Япония и еврозона, которые утратили лидерство по экспорту в мире, теперь вынуждены привлекать капитал из-за рубежа, что только снижает интернациональную стоимость их валют.

Тем не менее, доллар тоже находится в незавидном положении, учитывая высокую инфляцию и рост государственного и внешнего долга в США.

Однако это пока не оказало негативного влияния на внешнюю стоимость доллара. Это связано с тем, что доллар до сих пор является резервной валютой, на которой построена вся международная денежно-кредитная система. В первую очередь распад этой структуры, скорее всего, нанесет удар не по доллару, а по всем другим валютам, и все они столкнутся с серьезными проблемами, как только доллар потеряет доверие инвесторов, что вполне может произойти.

Колебания обменных курсов между долларом и другими валютами, однако, не должны отвлекать от одной важной вещи: покупательная способность всех валют, включая доллар, снижается из года в год. Это отражается в продолжающемся повышении цены золота.

Например, с 1999 года цена золота в евро росла в среднем на 8,4% в год. В иенах золото росло в среднем на 8,7% в год, а в долларах США — на 7,4%. Горькая правда такова, что хроническая инфляционная политика центральных банков разрушает покупательную способность денег. Поэтому инвесторы, которые хотят сохранить свой капитал, должны избегать официальных валют, будь то иена, евро или доллар.