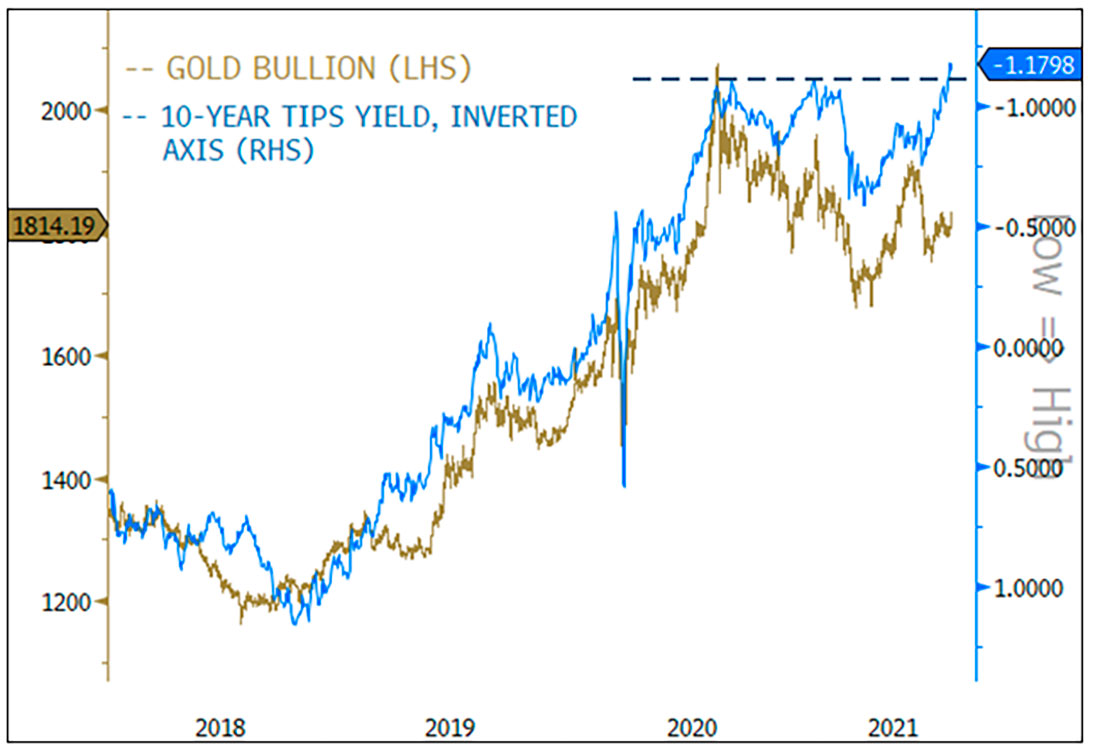

В течение июля спот цена на золото выросло на $44,08 доллара за унцию (2,49%), к закрытию месяца составив $1.814,19 доллара. Июньский обвал золота был более вероятен из-за повсеместного снижения валовой прибыли фондов, чем из-за какого-либо фундаментального фактора золота. В июле наблюдалось восстановление инвестиций в физическое золото, поскольку позиции были выкуплены, а падение реальной доходности до исторического минимума добавило оснований для покупок. С учетом новых рекордных минимумов реальной доходности, роста курса доллара США (USD), ослабления позиций и опасений по снижению / ужесточению политики, у золота в перспективе остается типичное ралли в период с августа по сентябрь.

После неожиданно «ястребиного» выступления Федерального комитета по открытым рынкам (FOMC) в июне Федеральная резервная система (ФРС) сделала более последовательное заявление, которое рынок воспринял как «голубиное». Реальная доходность упала до рекордно низкого уровня, поскольку рынок, казалось, определял цены с пиковыми темпами изменения (но не с пиковыми уровнями) во всем (рост, прибыль, стимулы, валовой внутренний продукт и т.д.).

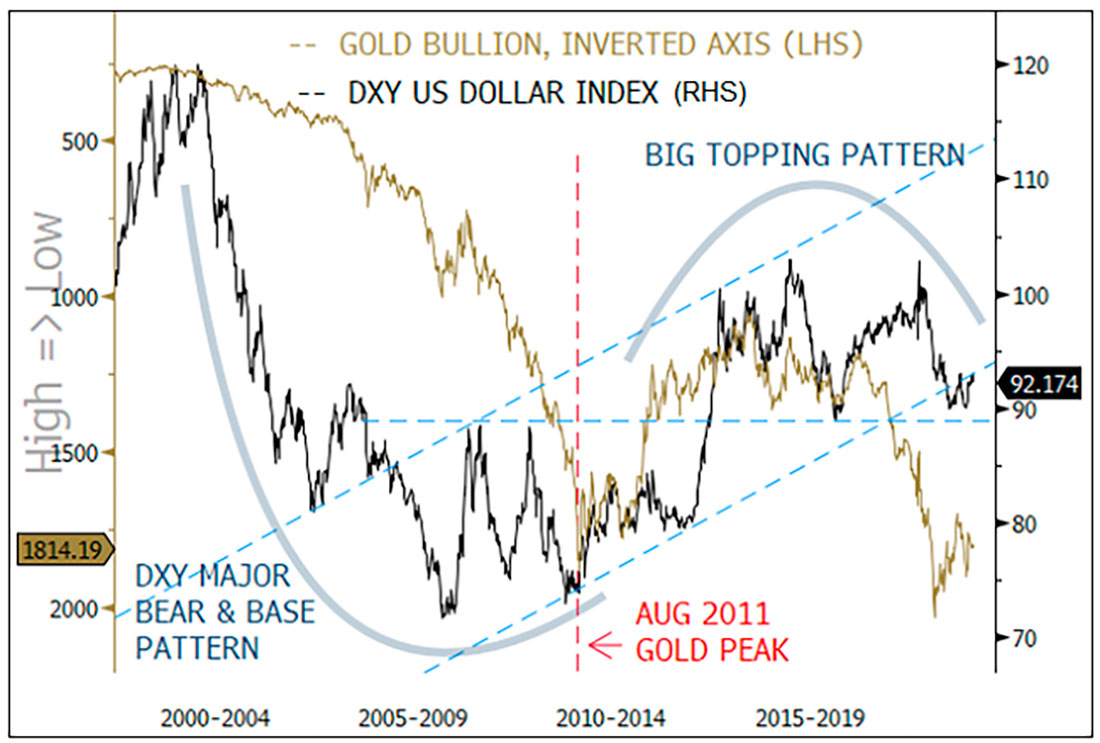

Недавний всплеск распространения вируса COVID-19 в вариации Дельта вызвал опасения относительно возврата к локдаунам и возможного удара по экономике. Доллар США также достиг краткосрочной вершины в июле. Долгосрочная картина по доллару США остается медвежьей с большой вершиной в процессе, но еще не сработавшей. Недавнее движение цены продолжает отражать динамику покрытия коротких позиций, чем новый бычий рынок доллара США. Номинальная доходность продолжила откат к уровням начала первого квартала перед резким скачком. В конце июня произошло резкое сжатие позиционирования, что привело к выравниванию кривой доходности. Значительные короткие позиции Казначейства США были сжаты, что привело к снижению доходности. Падение доходности, в свою очередь, усилило нарратив о «пике всего».

Реальная доходность продолжает падать

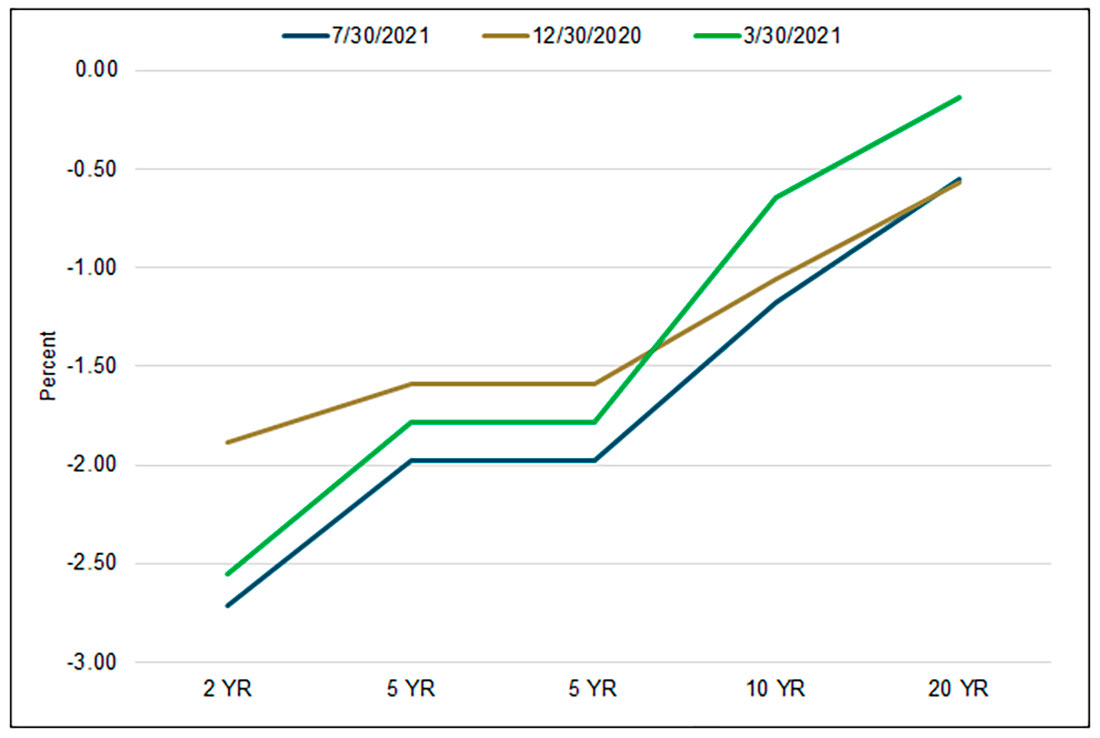

С момента последнего минимума реальной доходности в августе 2020 года всего за один год рынок перешел от дефляции, рефляции, инфляции и сокращения количественного смягчения к ужесточению. Единственной константой было снижение реальной доходности в результате действий и политики ФРС (финансовые репрессии) в течение последнего года. Доходность 10-летних казначейских облигаций с защитой от инфляции (реальная доходность) упала до рекордно низкого уровня в июле, несмотря на то, что экономика США продолжала расти одними из самых быстрых темпов за десятилетия. Рыночные ожидания заключались в том, что реальная доходность вырастет по мере того, как ФРС в конечном итоге сократит количественное смягчение, что приведет к устойчивому восстановлению экономики. Резкая распродажа золота в первом квартале была реакцией на это сокращение и ужесточение опасений, подобие истерии 2013 года.

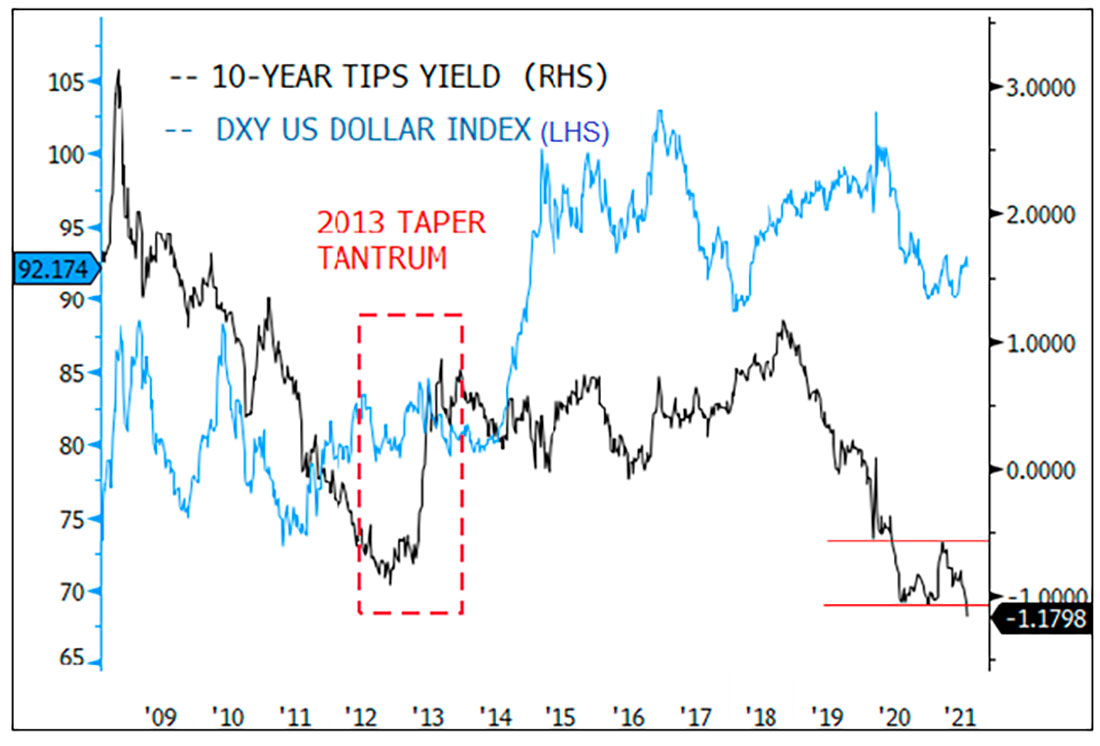

Второй график представляет собой недельный график доходности 10-летних казначейских облигаций после мирового финансового кризиса (GFC). Красным выделен период истерии 2013 и ее влияние на доходность облигаций. Еще в 2013 году реальная доходность выросла почти на 200 базисных пунктов. В начале мая 2013 года произошел прорыв по доходности 10-летних облигаций, и шокирующая скорость изменения спровоцировала падение цены на золото на $200 долларов чуть более чем за неделю. До этого момента рынок не сбрасывал со счетов сообщение ФРС о сокращении и ужесточении политики.

Доллар США уже достиг минимума в 2011 году после десятилетия на одном из худших медвежьих рынков. К 2013 году курс доллара США был неустойчивым. Красные линии в правом нижнем углу на втором графике показывают четкую техническую разбивку реальной доходности. ФРС предоставит более точные указания либо на предстоящем заседании в Джексон-Хоул, штат Вайоминг (26-28 августа), либо на сентябрьском заседании FOMC, и мы сможем сформировать прогнозные цели.

Между тем, кривая облигаций продолжает понижаться с последним относительным действием на длинном конце (падение). В течение 2021 года короткий конец кривой облигаций оставался глубоко отрицательным и падал, сдерживаемый политикой ФРС. Пока мы не увидим резкого разворота на коротком конце кривой, основное направление остается вниз.

Напомним, что истерия по поводу сокращения количественного смягчения в 2013 году была инициирована ФРС. Сегодняшняя «истерия» вызвана рынком облигаций. У ФРС есть печатный станок (программа количественного смягчения на $120 миллиардов долларов в месяц), и он может сокрушить рынок облигаций в любой момент, когда пожелает.

В мире количественного смягчения времена «линчевателей облигаций» отошли в прошлое. Рыночные меры, чувствительные к намерениям ФРС о сокращении / ужесточении, такие как доходность 2-летних казначейских облигаций, инфляционный своп и фьючерсы на евродоллар, продолжают указывать на неопределенное мнение о намерениях ФРС по сокращению / ужесточению. Ценовая динамика золота также начала отражать эту точку зрения, и мы, вероятно, преодолели опасения чрезмерного сокращения / ужесточения, проявившиеся в первом квартале. ФРС, вероятно, перейдет к ужесточению политики к концу года, но раздутые опасения по поводу чрезмерного ужесточения, доминировавшие в первом квартале, больше не являются правдоподобными.

Индекс DXY указывает на противоположные условия истерии 2013 года

Когда кто-то слышит термин «сокращение / ужесточение», рефлекторное действие или мышечная память возвращает к болезненному опыту 2013 года. На втором графике показано, что доходность облигаций далека от того, чтобы повторить действие 2013 года. Долгосрочный график индекса доллара DXY также указывает на модель, не относящуюся к 2013 году.

Во время последнего бычьего цикла по золоту медвежий рынок доллара США был основным двигателем с 2001 по 2011 год в течение десятилетия. С пика в июле 2001 года до минимума в марте 2008 года DXY упал на 40%, что является одним из худших медвежьих рынков за всю историю наблюдений. За несколько лет до пика золота в августе 2011 года DXY начал формировать базисную модель. Сегодняшняя модель DXY — это крупная неподтвержденная фигура двойной вершины после 13-летнего бычьего ралли. Урок сжатия доллара в марте 2020 года очевиден; ни один центральный банк (и меньше всего ФРС) не хочет значительно более сильного доллара. Сокращение финансирования в долларах нанесет ущерб глобальным потокам и экономическому росту.

Подводя итоги: другой тип истерии

ФРС инициировала истерику в 2013 году. Рынок облигаций в то время отклонил первоначальные сигналы ФРС только для того, чтобы изменить курс и агрессивно пересмотреть цену. В результате реальная доходность резко выросла, поднявшись почти на 200 базисных пунктов. DXY совершил бычий прорыв после десятилетнего крупного медвежьего рынка. В то время казалось, что ФРС движется по «пути нормализации».

В текущем цикле рынок облигаций начал истерию по поводу сокращения, хотя ФРС продолжает проявлять терпение. Реальная доходность продолжает достигать новых исторических минимумов. DXY находится в многолетней модели пика после скачкообразного восстановления после минимума Великого финансового кризиса. ФРС сейчас находится на пути AIT / ZIRP (таргетирование средней инфляции / политика нулевой процентной ставки), что по сути означает путь снижения курса доллара и финансовых репрессий. Если не считать «истерию относительно сокращения», рыночные условия почти противоположны истерии 2013 года. Да, ФРС может начать процесс сокращения в начале 2022 года, но он не будет и близко к опыту 2013 года.

Коррекция золота в середине цикла: золото достигнет новых максимумов

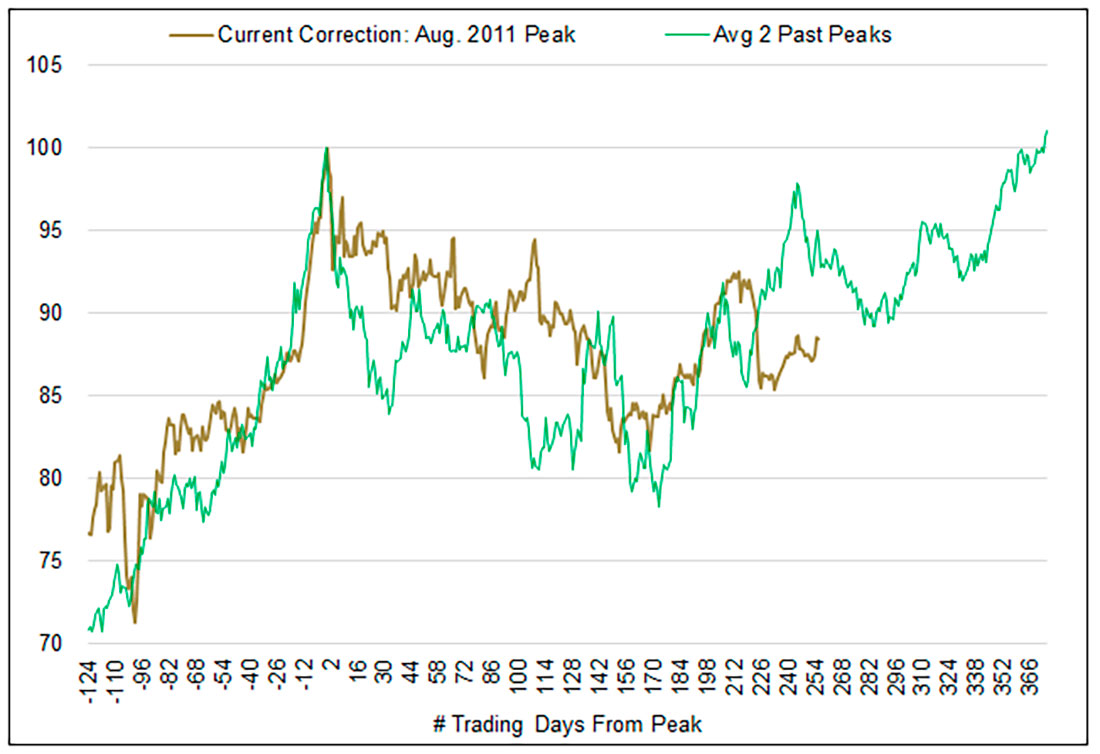

Золото остается ниже августовских максимумов 2020 года ($2.067 долларов на 7 августа 2020 года), но имеет хорошую поддержку выше минимумов марта 2020 года. Если это не пик цикла (это не так), мы, скорее всего, находимся на последних стадиях коррекции золота в середине цикла. Во время бычьего рынка золота с 2001 по 2011 год произошло две значительные коррекции в середине цикла, которые длились более года (2006 и 2008).

На пятом графике представлено среднее значение двух коррекций цены золота, с переиндексированными значениями до 100 на пике, и наложенной текущей коррекцией для сравнения. Текущая коррекция очень внимательно следует за коррекциями предыдущего цикла с точки зрения диапазонов и моделей торговых величин. Коррекции предыдущего и текущего цикла достигли своих торговых минимумов примерно на ~170 торговых дней (или ~8 месяцев) от пика, при этом обе падают примерно на 20% от пика к минимуму. Коррекции 2006 и 2008 годов завершились паттернами прорыва («чаша с ручкой») к новым максимумам. Среднее время корректировок составило 16 месяцев (от пика до новых максимумов).

Стоит ожидать, что золото со временем сформирует базовую модель прорыва к новым максимумам. Коррекционные минимумы по золоту в марте этого года сохранятся, поскольку они были достигнуты после продаж на фоне чрезмерных опасений относительно ужесточения политики ФРС. С новыми минимумами реальной доходности и тем, что DXY не может пробиться выше (только покупка для покрытия коротких позиций), золото наверняка достигнет новых максимумов.

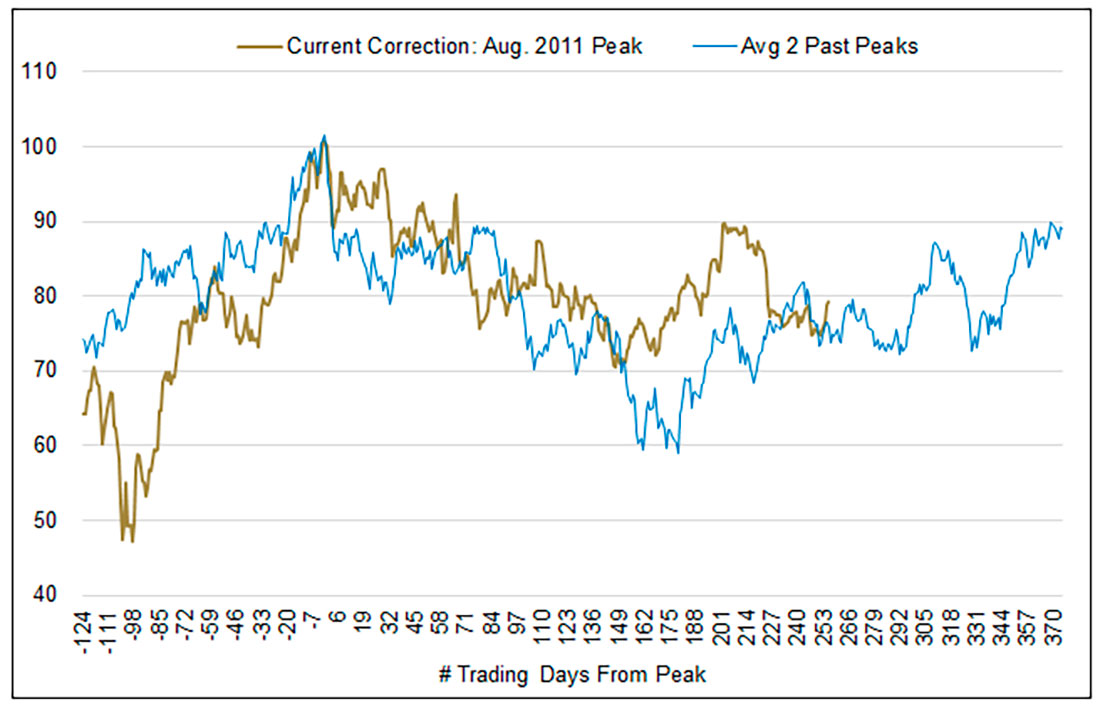

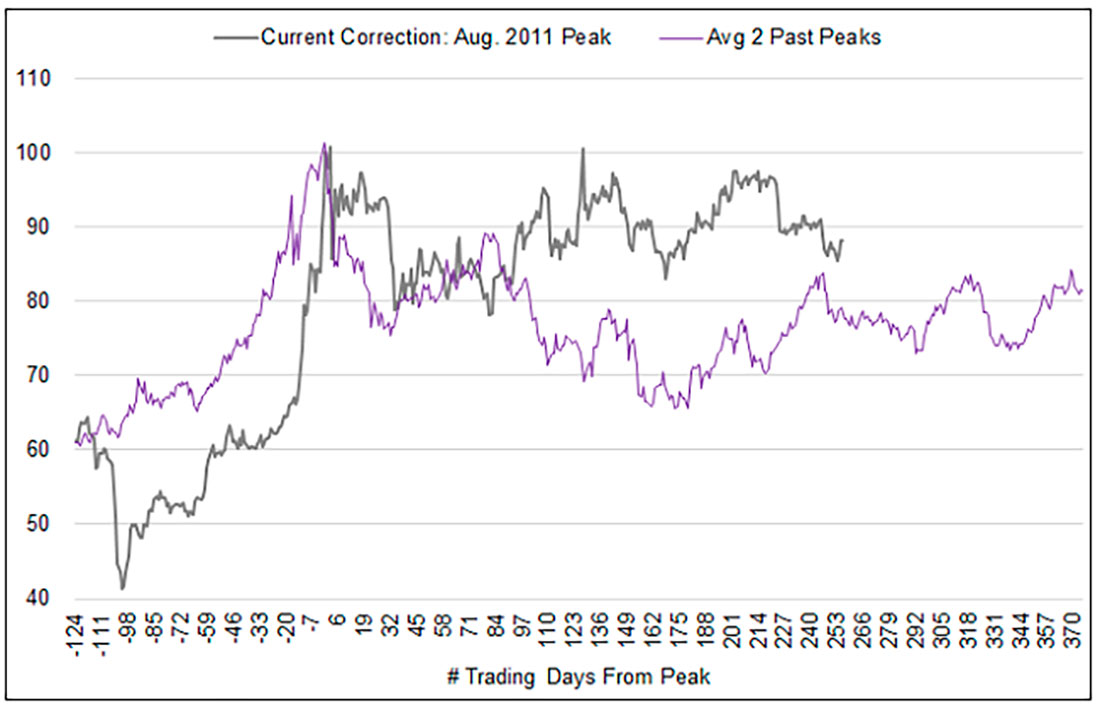

Если история повторится, это произойдет примерно в начале 2022 года. На шестом графике произведены те же расчеты только для акций золотодобывающих компаний — видна аналогичная картина. На седьмом рисунке серебро демонстрирует гораздо более сильный отклик в этом цикле и является еще одним техническим элементом силы.