Последний скачок выше уровня $2.000 долларов произошел всего через несколько часов после того, как Goldman Sachs повысил свое целевое значение для золота с $1.950 до $2.050 долларов в заметке под названием «Страх заразен».

Ниже приведен отрывок из заметки Goldman Sachs.

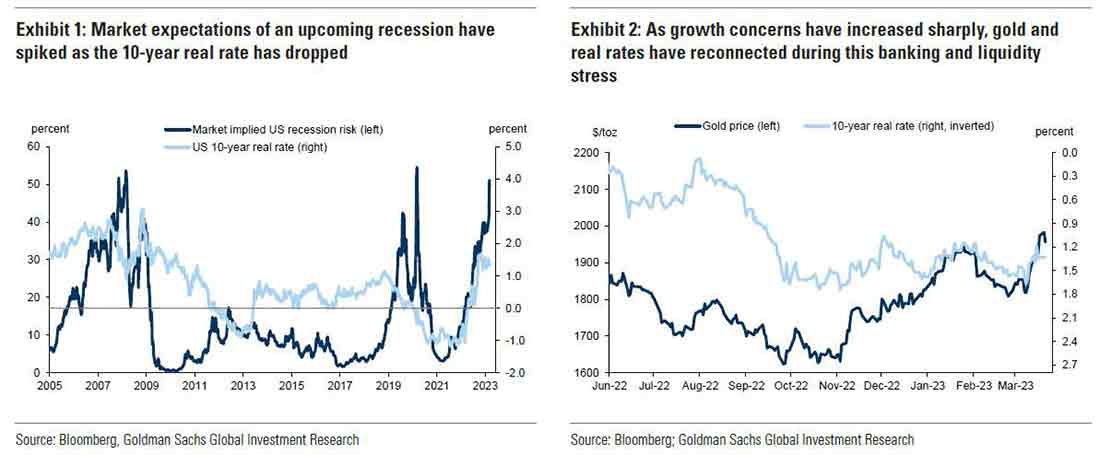

За последние две недели золото выросло более чем на $150 долларов на фоне банковского стресса и самого сильного падения доходности 2-летних облигаций США с 1987 года, что привело к значительному снижению аппетита к риску. Скорость, с которой рынки начали учитывать разворот ФРС от ужесточения на 100 б.п. к снижению ставок на 50 б.п. к концу года, была беспрецедентной, и это привело к скачку волатильности ставок до уровней, которые в последний раз наблюдались в разгар финансового кризиса 2008 года. Во время распродажи золото превзошло показатели рисковых активов, таких как акции или кредиты, что сделало его эффективным средством хеджирования в период снижения аппетита к риску.

Циклические сырьевые товары, такие как нефть и неблагородные металлы, резко упали, в основном из-за шока ликвидности. В финансовом отношении это был шок рисковой стоимости, который начался со ставок, поскольку крах SVB заставил пересмотреть курс ставки по фондам ФРС.

Золото в течение некоторого времени колебалось между рисками, связанными с ростом и инфляцией, и первый квартал этого года лишь подчеркнул непостоянство настроений на рынке.

Первоначально сценарий быстрого восстановления экономического роста в США после возобновления активности в Китае и снижения курса доллара подтолкнул золото к $1.950 долларам за унцию, прежде чем сильные макроэкономические данные США и базовая инфляция быстро изменили ситуацию, снова толкнув золото вниз.

Поскольку опасения по поводу стресса в банковской системе США, похоже, сохранятся в результате повышения ставок, а политики вынуждены вмешаться, чтобы обеспечить финансовую стабильность вперед ценовой, цена на золото стала адекватнее отражать реальные ставки, состояние доллара и кредитный риск. Иными словами, резкий скачок драгметалла выше 12-месячного целевого показателя в $1.950 долларов, вероятно, почти полностью объясняется увеличением спроса на золото на фоне страха и в соответствии с падением реальной доходности 10-летних облигаций.

Страх является ключевым фактором для золота в среднесрочной и краткосрочной перспективе. Несмотря на тесную связь с ожиданиями относительно роста, в этом контексте актуальны многие факторы риска. Также важно учитывать риски обесценения, риски суверенного баланса, геополитические риски и другие, поскольку золото является активом-убежищем. По мере роста неопределенности инвесторы предпочитают увеличивать долю золота в портфеле, что приводит к росту цен на драгметалл.

Страх является гораздо более важным фактором инвестиционного спроса на золото, чем альтернативные издержки владения металлом, измеряемые краткосрочными ставками в США.

Катализатором повышения уровня страха стал не только банковский и финансовый стресс, достигший уровней, которые в последний раз наблюдались в марте 2020 года, но и резкий рост предполагаемой рынком вероятности наступления рецессии в США в следующем году. Поскольку банковские депозиты в небольших региональных банках в настоящее время стремительно сокращаются, а риски оттока капитала сохраняются, более высокие затраты на финансирование могут стать прямым путем в реальную экономику.

Наши американские экономисты соразмерно снизили свои прогнозы роста на четвертый квартал 2023 года на 0,3 п.п. из-за сокращения кредитования, что ведет к снижению капитальных затрат. Экономисты также повысили вероятность наступления рецессии в течение одного года с 25% до 35%. Структура разрешения проблемы Credit Suisse еще больше повышает риск затяжного воздействия растущих затрат на банковское финансирование на европейскую экономику. Хотя ситуация еще не устаканилась, страх заразителен и привел к резкому увеличению чистых спекулятивных позиций по золоту на COMEX на фоне падения доллара США (по последним данным до 14 марта, когда золото стоило $1.907 долларов за унцию). Мы ожидаем, что отчет CFTC, который будет опубликован в эту пятницу, покажет дальнейший скачок спекулятивных покупок золота с исторически низких уровней.

Тот факт, что макрорынки в последнее время стали необычайно хрупкими, что, вероятно, вызвано неопределенностью в политике, рисками позиционирования и неликвидностью, может подтолкнуть вызванный страхом спрос на золото еще выше, и цены на драгметалл будут медленно расти.

В частности, может преобладать неопределенность в отношении того, когда центральные банки развернутся в условиях рекордной волатильности макроэкономических данных, что усиливает риск резких, трудно предсказуемых и нехарактерно сильных колебаний цен на активы.

Конец отрывка.

В данном конкретном случае Goldman прав, и на приведенной ниже диаграмме показана разительная разница между золотом и акциями различных, ныне обанкротившихся банков.

Обоснование целевого уровня цен Goldman звучит следующим образом:

В целом, эти факторы предполагают, что золото готово к росту, хотя это может быть скорее медленный рост, чем длительный скачок. В прошлом году золото испытывало трудности в макроэкономической среде, где отсутствовал страх, но в этом году, по нашему мнению, факторы складываются в пользу драгметалла. Мы подняли целевое значение для золота до $2.050 долларов с нашего предыдущего прогноза на 3/6/12 месяцев в $1.850/$1.950/$1.950 долларов. На наш взгляд, золоту будет сложно устойчиво подняться выше $2.100 долларов, если ФРС не начнет снижать ставки в случае рецессии в США, чтобы поддержать рост.

Возможно, Goldman ошибается насчет медленного роста и трудностей с преодолением отметки $2.100. Ведь при таких темпах золото может достичь нового рекордного уровня $2.100 в течение нескольких дней, поскольку рынок не учитывает панику, которая наступит, как только обанкротится еще несколько банков; эта ценовая цель будет достигнута еще быстрее, когда, а не если, Казначейство, наконец, капитулирует и введет единое страхование вкладов, что станет началом конца доллара США.