По данным Ассоциации участников индустрии ценных бумаг и финансовых рынков (SIFMA), рыночная капитализация государственных и корпоративных облигаций США в первом квартале 2021 года составила $32 трлн долларов США. Таким образом, они немного меньше, чем фондовые рынки США, но важнее с точки зрения системы.

Кроме того, рынки облигаций имеют относительно более определенные будущие выплаты, чем акции, с заранее определенными, хотя и не полностью безрисковыми, купонами и основной суммой. Учитывая большую уверенность, можно было бы ожидать, что рынки облигаций быстрее учитывают новую информацию. Возможно, поэтому рынки облигаций часто считают «умнее», чем рынки акций.

Наконец, в корпоративном кредитовании существует механизм рефлексивной обратной связи, при котором увеличение доходности из-за опасений более высокого риска дефолта может затруднить финансирование, что, в свою очередь, еще больше увеличивает риск дефолта.

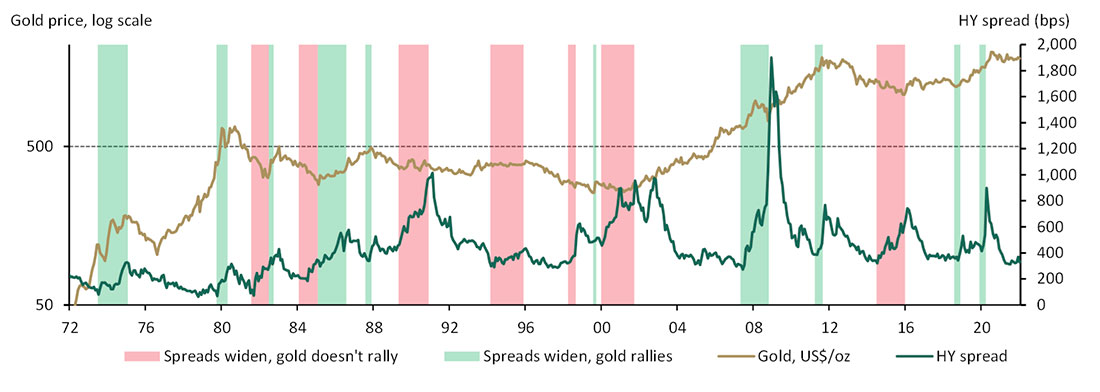

Рассматривая чувствительные к риску измерения спредов — высокодоходные корпоративные облигации США за вычетом 10-летних казначейских облигаций — мы можем увидеть, что с 1970-х годов были периоды, когда золото росло по мере расширения спредов (зеленые заштрихованные области), и когда наоборот падало или не менялось (красная заштрихованная область).

График 1: Отношение золота к расширению кредитного спреда непоследовательно

Почему золото растет с расширением спреда в некоторых случаях, но не во всех? На наш взгляд, это связано с двумя факторами:

- Двойственная природа золота и многочисленные факторы спроса;

- Кредитные спреды могут отражать более своеобразные события; золото больше реагирует на системные события.

Двойственная природа золота является одним из ключевых факторов его низкой волатильности и некоррелированного поведения. Он имеет разнообразные источники спроса как с точки зрения использования, так и с географической точки зрения. Такие цены иногда реагируют на факторы, выходящие за рамки интересов США и инвесторов. Это хорошо, так как помогает объяснить почти нулевую долгосрочную корреляцию с рисковыми активами и относительно низкую волатильность.

Вторая причина заключается в том, что, когда золото положительно реагирует на расширение кредитных спредов, это, по-видимому, связано с более системными событиями: Черная пятница, глобальный финансовый кризис, распродажа на фоне COVID-2020 и многие другие. Любое расширение спредов, которое не считается системным и, возможно, отражает только риск дефолта для конкретного сектора или компании, решения о распределении активов или просто падение доходности казначейских облигаций, само по себе вряд ли заставит инвесторов бежать в золото как в инструмент хеджирования.

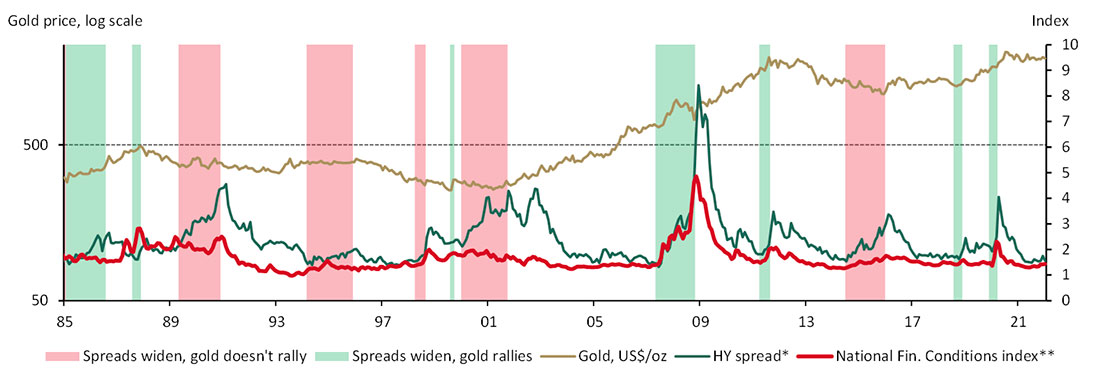

На втором графике показано, как золото обычно реагирует на расширение кредитного спреда, когда оно сопровождается ростом Национального индекса финансовых условий (NFCI) — широкого показателя системного риска. Война в Персидском заливе 1991 г., пузырь доткомов и последующая рецессия, а также замедление роста сырьевых товаров в Китае в 2014–2015 годах являются примерами несистемных событий расширения спреда, на которые цены на золото не отреагировали соответствующим образом.

График 2: Золото реагирует на расширение кредитных спредов, когда оно фиксирует больше эпизодов системного риска

Что кредитные спреды США говорят нам о золоте сейчас?

В 2022 году рынки снова будут волатильными. Ключевыми факторами являются инфляция, ужесточение денежно-кредитной политики, а также геополитический риск. Эти события могут вызвать эффект снежного кома, который повлияет на кредитные рынки.

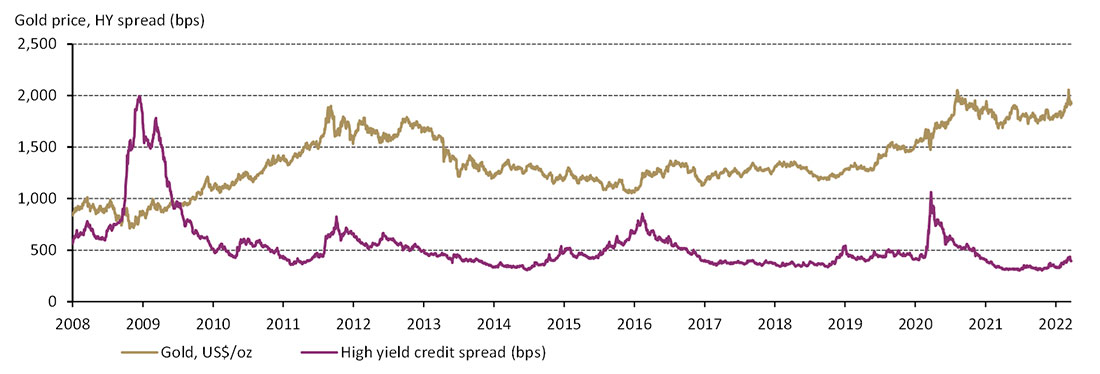

Но кредитные спреды только недавно начали расширяться. В 2022 году спекулятивные спреды изменились лишь незначительно, примерно до 400 базисных пунктов. Это ниже среднего значения за 10 лет (440 б.п.) и значительно ниже всплесков, которые мы наблюдали во время мирового финансового кризиса (2000 б.п.) и COVID (1100 б.п.).

График 3: Кредитные спреды практически не изменились, несмотря на стремительный рост инфляции и украинский кризис

Отсутствие движения кредитных спредов в условиях стремительного роста инфляции и повышенных геополитических рисков можно объяснить несколькими факторами. Сочетание исторически низкой доходности государственных облигаций и избыточных стимулирующих денег привлекло инвестиции в более доходные продукты, что спровоцировало снижение спредов.

Кроме того, участники рынка облигаций, похоже, ожидают, что Украина может оказать ограниченное влияние на экономику США, которая остается в режиме рефляции. Это сдерживало доходность казначейских облигаций от снижения по сравнению с высокодоходным компонентом спреда.

Несмотря на то, что многие фондовые индексы близки к территории медвежьего рынка, они не оказали существенного влияния на воспринимаемую кредитоспособность или базовую экономику. Акции могут просто переоцениваться на основе повышенной инфляции, которая усугубилась, но не вызвана только военным конфликтом.

Но золото тем не менее поднялось выше в этом году. Сочетание более высокой инфляции и геополитической неопределенности привлекает инвесторов к золоту в качестве инструмента хеджирования. Золото также является глобальным рынком, и хотя инвесторы в облигации США могут показаться более уверенными, другие инвесторы — будь то в Европе или где-либо еще — вероятно, больше реагируют на потенциальные последствия вооруженного конфликта.

Но если высокая инфляция или украинский кризис затянутся, мы можем увидеть существенное влияние и на экономический рост США. Это, вероятно, приведет к увеличению кредитных спредов США по более системным причинам и дальнейшему усилению поддержки золота в будущем.