Можно утверждать, что ФРС с самого начала находилась «позади кривой доходности». Она должна была предвидеть, что полтриллиона долларов в виде прямых стимулирующих выплат в сочетании с высоким спросом со стороны восстанавливающейся экономики и перебои в цепочке поставок, связанные с вирусом, будут сильно инфляционными.

Вместо этого организация сначала отрицала, что рост инфляции возможен, а затем заявила, что любая инфляция будет временной, преходящей и прекратится, как только будут устранены проблемы в цепочке поставок. Только после публикации поистине шокирующей статистики цен после Дня Благодарения председатель ФРС Джером Пауэлл признал, что инфляция на самом деле не временная и что происходит нечто более серьезное.

Из пресс-конференции, последовавшей за заседанием Федерального комитета по открытым рынкам (FOMC) в среду, 15 декабря:

Мы полагаем, я полагаю, сейчас существует реальный риск того, что инфляция может быть более устойчивой, что может поставить инфляционные ожидания под давление, и что риск закрепления более высокой инфляции увеличился. Определенно увеличился.

Тем не менее вместо того, чтобы показать, что ФРС серьезно относится к сдерживанию инфляции, то есть к тому, чтобы все чаще повышать ставки, Пауэлл и его совет управляющих оставались безразличными, доведя ситуацию до предела. И вывод только один: ФРС делает слишком мало, слишком поздно.

Фактическая инфляция против инфляции ФРС

Первое, что нужно понять, это то, что концепция инфляции ФРС отличается как от официальной статистики, так и от реальности в экономике. Индекс потребительских цен (ИПЦ) в настоящее время составляет 6,8%, что, как указано в заголовке, является самым высоким показателем с 1982 года, или 40-летним максимумом. Это число, которое чаще всего цитируется в финансовой прессе; это официальный уровень инфляции.

Но ФРС, когда говорит об инфляции, с 2012 года ссылается на индекс цен «Расходы на личное потребление» (PCE). Инфляция PCE не включает продукты питания и топливо, предположительно потому, что они слишком волатильны, но тот факт, что две наиболее важные ценовые категории не учитываются, означает, что ФРС намеренно занижает истинную инфляцию. По сообщениям, центральный банк повысил оценку инфляции PCE на 2022 год с 2% до 2,6%.

Реальная инфляция намного выше. Менее известным, но более точным родственником ИПЦ является индекс цен производителей (ИЦП). В отличие от ИПЦ, индекс цен производителей основан на информации от реальных производителей товаров и услуг. Цифры не врут.

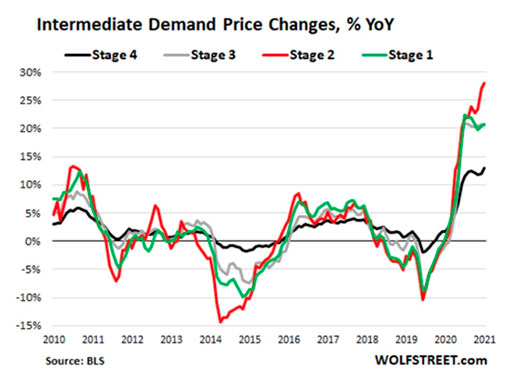

Последние данные по индексу цен производителей за ноябрь составили 9,6% в годовом исчислении, что близко к двузначной инфляции. Wolf Street добавляет больше смысла в эту статистику. На приведенном справа графике показано, что резкое повышение цен на четырех стадиях промежуточного спроса передается в следующую отрасль, а повышение цен по сравнению с предыдущими месяцами теперь распространяется на отрасли конечного спроса. По словам Вольфа Рихтера:

Согласно сегодняшним данным Бюро статистики труда, в отраслях с промежуточным спросом на этапе 1, которые находятся дальше всего по конвейеру, производство которых создает ресурсы для отраслей на этапе 2, цены взлетели на 20,8% в годовом исчислении (зеленая линия).

В отраслях этапа 2, которые создают ресурсы для отраслей на этапе 3, цены резко выросли на 28,1% по сравнению с прошлым годом, что является худшим показателем по данным за 2010 год (красная линия).

В отраслях этапа 3, которые создают исходные ресурсы для этапа 4, цены резко выросли на 20,6% по сравнению с прошлым годом (серая линия).

А в отраслях этапа 4, которые создают ресурсы для конечного спроса, цены взлетели на 12,9% (черная линия).

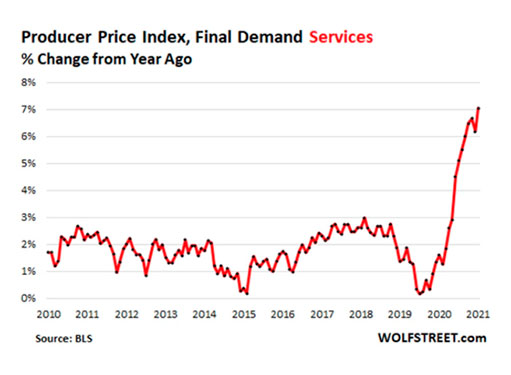

Более того, инфляция перешла от товаров к услугам. С учетом того, что услуги конечного спроса подскочили на 0,7% в ноябре по сравнению с октябрем, 11-й месяц подряд роста, и на 7,1% в годовом исчислении, ФРС больше не может утверждать, что инфляция вызвана только хаосом в цепочке поставок, связанным с товарами, нехваткой полупроводников, скопления морских контейнеров и т. д.

Неверные шаги

Теперь ФРС понимает, что пожар инфляции, начавшийся в мусорке, распространился на близлежащие здания, и яростно выливает на него ведра с водой, но безрезультатно.

Мы видим отчаяние в том, что все происходит намного быстрее, чем в прошлый раз, когда ФРС пыталась подавить растущую инфляцию в 2015 году.

В то время как в начале 2014 года ФРС начал постепенно сокращать объем покупок активов и потребовалось пять лет, чтобы списать их с баланса, на этот раз сокращение займет всего пять месяцев — на этой неделе FOMC объявил, что удвоит скорость сокращения до $30 миллиардов долларов в месяц и полностью прекратит количественное смягчение к середине марта, а не в июне.

Ускорение сокращения количественного смягчения связано с силой восстановления экономики США, что Пауэлл охарактеризовал как «рост выше потенциального», падением уровня безработицы и «инфляцией, значительно выше целевого показателя».

После завершения количественного смягчения ФРС планирует начать повышение краткосрочных ставок, как указано выше, трижды в 2022 году, доведя целевой диапазон до 0,75%–1% к концу следующего года.

Да, этого все еще недостаточно.

Недавно Питер Шифф прокомментировал сообщение ФРС о повышении ставок:

Когда дело доходит до борьбы с инфляцией, эти шаги ФРС абсолютно ничтожны.

Чтобы по-настоящему справиться с инфляцией, центральному банку необходимо повысить процентные ставки, по крайней мере, до уровня инфляции. Даже если использовать заниженные правительством цифры ИПЦ, это будет означать повышение ставок как минимум до 7%.

На мой взгляд, ФРС не должна заходить так далеко, и я думаю, что с этим согласится большинство других аналитиков. Повышение ставки на 1% добавляет примерно $1.800 долларов на семью к процентным расходам по государственному долгу в размере $29 триллионов долларов. Умножение этого числа на девять, чтобы соответствовать уровню инфляции по индексу цен производителей 9,6%, явно невозможно, так как это разрушит экономику.

Более разумным решением было бы увеличить три повышения в следующем году, скажем, до 1% каждое, или 1,25%, доведя их до диапазона от 3% до 4% к концу 2022 года. ФРС могла бы даже объявить о немедленном повышении на 1% на этой неделе, чтобы показать, что они серьезно относятся к борьбе с инфляцией.

Вместо этого ставки пока остаются на нулевом уровне, а в следующем году предполагается очень скромный набор повышений, который практически ничего не сделает для снижения инфляции. Как может повышение на 1% в верхней части диапазона что-либо сделать, чтобы остановить 9% рост цен на товары и 7% инфляцию в сфере услуг?

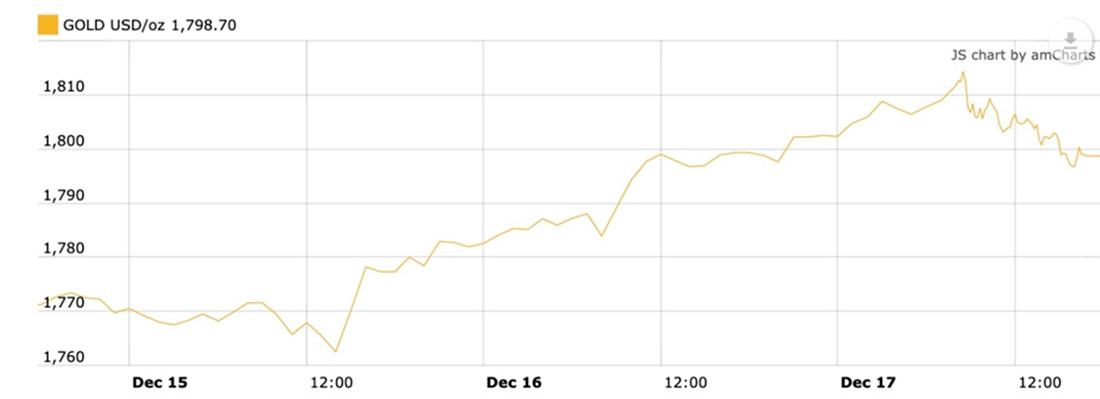

Стоит ли удивляться, что спот цена на золото резко выросла сразу после заявления ФРС и продолжила рост до внутридневного максимума в $1.812 долларов в пятницу? Серебро поднялось более чем на доллар на этих новостях, достигнув в пятницу трехдневного максимума в $22,62 доллара.

Рынок должен был услышать, что ФРС серьезно относится к борьбе с инфляцией, и да, это временно подорвало бы фондовый рынок, но скачок цен на драгоценные металлы является твердым подтверждением того, что рынок считает, что голуби все еще контролируют центральный банк.

Под их руководством или при отсутствии инфляция почти достигла двузначных цифр. Без адекватного ужесточения и со всеми другими факторами, окружающими рост цен, включая продолжающиеся проблемы с цепочкой поставок, продовольственный и энергетический кризис и изменение климата, которые все еще происходят, она почти наверняка будет расти, несмотря на то, что говорит и делает ФРС.

Это влияет не только на цены, но и на покупательную способность.

Если фактический уровень инфляции близок к 10% в годовом исчислении, какая часть вашей покупательной способности была уничтожена?

Заключение

Я не согласен с Питером Шиффом в том, насколько высоко ФРС следует поднять процентные ставки для борьбы с инфляцией, но я согласен с ним в том, что, если бы центральный банк серьезно относился к борьбе с инфляцией, он бы давно начал войну.

Год назад было неоспоримое количество свидетельств того, что проблема инфляции существует, но ФРС ничего не сделала и продолжала настаивать на том, что она носит временный характер. Простой расчет из предыдущей статьи показал, что «стимулирующие» выплаты в размере $3.200 долларов 169 миллионам американцев приведут к добавлению полтриллиона долларов в реальную экономику, значительная часть которых будет потрачена, что приведет к инфляции.

Все это, наряду с прерываниями цепочки поставок из-за covid, резким скачком цен на топливо (природный газ и сырая нефть), пиломатериалы и повышением цен на сельскохозяйственные товары и продукты питания в связи с изменением климата, должно было быть красными флажками, сигнализирующими о том, что необходима агрессивная реакция.

Вместо этого ничего не было сделано, ситуация сейчас серьезная, но ФРС по-прежнему ведет себя так, как будто инфляция не имеет большого значения.

Печально то, что больше всего пострадают люди, бедные и обездоленные. Вынужденные платить более высокие цены за продукты, более дорогое электричество, бензин; они, скорее всего, будут выселены, будут вынуждены использовать талоны на питание, им придется выбирать между кормлением своих детей и их одеждой.

ФРС полностью не выполнила свой мандат по контролю над инфляцией, и винить в этом некого, кроме их самих. Они с самого начала отставали от графика, все, что им нужно было сделать, это сложить два плюс два, но они были неспособны даже на это. Мы застряли в инфляции, высоких ценах и разрушении покупательной способности потребителей.