2024 год станет свидетелем ряда важных выборов в это время многочисленных кризисов: президентские выборы в США, выборы в Европейский парламент и выборы трех штатов в восточных федеральных землях Германии (в каждом из которых АдГ лидирует по опросам с отрывом более 30%). 2024 год может стать годом крупных социальных и политических потрясений.

Поскольку бизнес и инвестиции всегда существуют в определенной политической и социальной среде, в этой статье мы хотим рассмотреть инвестиции как тему в более широком смысле. В ходе десятков мероприятий и сотен визитов клиентов мы обменивались мнениями с профессиональными участниками рынка, такими как управляющие активами, управляющие фондами и частные инвесторы, а также с частными клиентами и представителями широкого круга СМИ. В ходе многих дискуссий нам удалось диагностировать, грубо говоря, три различных мировоззрения относительно оценки общей экономической ситуации. Мы хотим обрисовать их ниже и, исходя из этого, определить соответствующую склонность к инвестициям в золото.

Верящие в систему

В этой группе находятся, например, финансовые аналитики и комментаторы рынка, которые считают, что интервенционистская кейнсианская экономическая политика, которая была реализована после мирового финансового кризиса, в принципе правильна и необходима.

По их мнению, экономика находится в процессе восстановления, который из-за непредвиденных региональных экономических трудностей, таких как долговой кризис еврозоны, замедление роста в Китае, последствия кризиса Covid-19, шок процентных ставок и т. д. развивается медленнее, чем ожидалось.

В целом, «пациент», которым является наша глобальная экономика, тем не менее, находится на пути к восстановлению своего здоровья, а финансовые рынки постепенно дают понять, что «все хорошо». Более того, надзорные органы извлекли столь необходимые уроки из кризиса и снизили системный риск за счет внедрения более эффективных правил регулирования.

Представители этого лагеря все более критично относятся к тому факту, что экспансивная монетарная политика в последнее время является единственным вариантом. По мнению сторонников системы, «вековая стагнация» или «новая нормальность» — это парадигмы, которые лучше всего описывают нынешнюю фазу слабого роста.

Предполагается, что такому положению дел следует противодействовать дополнительными стимулами, такими как меры финансового стимулирования и/или «вертолетные деньги». Они также считают, что быстрый и радикальный энергетический переход необходим, чего бы это ни стоило. Распределение золота в портфелях этой группы было чрезвычайно низким, фактически равным нулю за последнее десятилетие. Может даже случиться так, что репутация золота ухудшится из-за этой группы, которая очень влиятельна в государственных и общественных учреждениях, поскольку они все чаще называют золото активом властителей и теоретиков заговора.

Скептики

В этот лагерь входят люди, которые питают сомнения в устойчивости крайних мер экономической политики, которые были приняты и считаются необходимыми для преодоления глобального финансового кризиса, кризиса суверенного долга в еврозоне и пандемии коронавируса. После этих кризисов многие из них инстинктивно пришли к выводу, что борьба с долговым кризисом с помощью еще большего долга и экстравагантных мер денежно-кредитной политики, вероятно, не является подходящей терапией.

В эту группу входят, в частности, управляющие хедж-фондами и традиционные управляющие активами, которые часто не могут или не желают высказывать свои критические оценки, особенно публично. Иногда возникает удивительная ситуация, когда управляющие фондами распределяют активы в своих частных портфелях гораздо более устойчивым к кризису образом, уделяя больше внимания золоту.

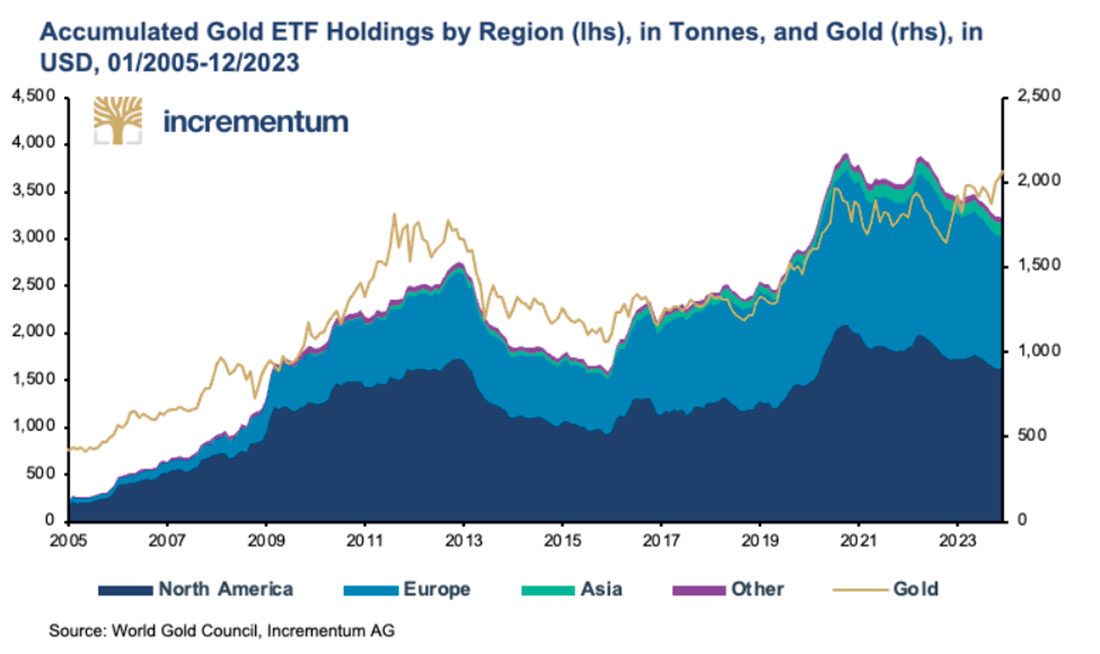

Что касается распределения золота в портфелях, управляемых этой группой, многие действовали прагматично: за годы после мирового финансового кризиса они накопили много золота. Но начиная с 2013 года эти позиции были сокращены, а в некоторых случаях даже проданы полностью, часто из-за давления относительно динамики драгметалла.

Начиная с 2016 года приток в ETF снова начал расти. Такое значительное увеличение притока в ETF указывает, среди прочего, на то, что эти скептически настроенные инвесторы частично вернулись на рынок. К октябрю 2020 года активы ETF увеличились более чем вдвое. С тех пор интерес в Европе и США снижается, в то время как спрос со стороны Азии немного увеличился.

В последние годы из-за нынешнего «инвестиционного кризиса» и давления, оказываемого структурами отчетности и показателями, многие скептики присоединились к традиционным «рискованным» классам активов, таким как (технологические) акции, частные инвестиции, недвижимость, высокодоходные активы, доходные облигации и т. д. Однако во многих случаях это делалось вяло, чтобы «оседлать волну».

Примечательно, как много участников рынка за закрытыми дверями ставят под сомнение устойчивость текущих мер экономической и денежно-кредитной политики. Стоит также отметить, что группа скептиков, по нашей оценке, в последние годы постепенно разрослась и, вероятно, стала самой многочисленной.

Мы считаем, что скептики могут сыграть особенно важную роль в качестве маржинальных покупателей в формировании будущей тенденции цены на золото: многие из них еще не инвестировали в золото, но следят за ним со стороны. Как только версия о «медленном восстановлении экономики» перестанет поддерживаться, они будут одними из первых, кто сместит распределение портфеля в пользу золота.

Критики системы

Члены этой группы убеждены, что монетарная архитектура систематически ошибочна. Критика системы может формулироваться на основе нескольких школ мысли, а иногда даже на основе здравого смысла. На наш взгляд, наиболее последовательную критическую оценку статус-кво можно осуществить, используя аналитические методы австрийской школы экономики. Австрийская теория систематически объясняет, почему прогнозируемое экономическое мини-восстановление не является ни устойчивым, ни самоокупаемым.

Людей, принявших такую критическую позицию, объединяет одно: им практически невозможно вновь поверить в систему. Таким образом, в этот лагерь ведет улица с односторонним движением, и рост этой группы практически неизбежен.

Мы не скрываем, что принадлежим к третьей группе. Мы считаем критику системы серьезной только в том случае, если она является результатом расследований, свободных от оценочных суждений. Наши выводы основаны на методологической базе австрийской школы. Мы хотим подчеркнуть, что мы против отказа от системы по чисто идеологическим причинам. Просто быть против системы — это ребяческое неповиновение, которое ничего не улучшит.

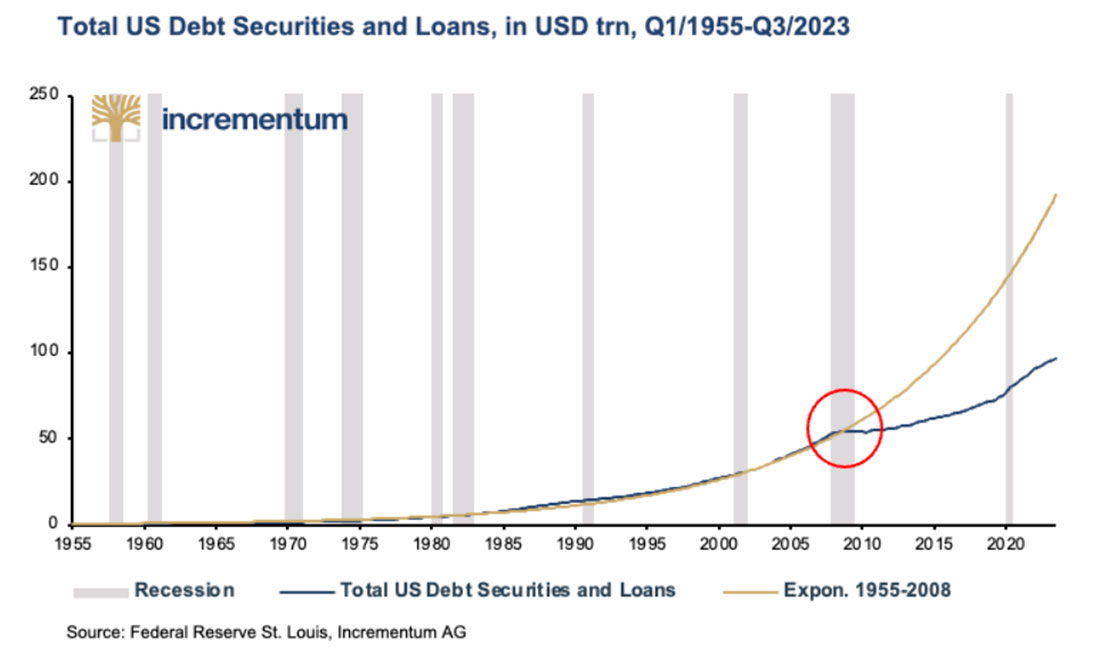

Нестабильность кредитной экспансии, вызванная экономическим ростом, который мы регулярно критикуем, впечатляюще иллюстрируется следующим графиком. С 1959 года «общий долг кредитного рынка» — самый широкий совокупный долг в США — увеличился на 12.800%, в результате чего годовой темп роста составил 7,4%. За каждое десятилетие непогашенный долг увеличивался, по крайней мере, вдвое. Чтобы снова стимулировать рост ВВП за счет кредитования — после того, как объем общего непогашенного долга впервые немного снизился в 2009 году — ФРС реализовала ряд невиданных ранее мер денежно-кредитной политики.

В настоящее время федеральное правительство США, в частности, накапливает долговое бремя за счет постоянно высокого дефицита бюджета. В 2023 финансовом году, который завершился в сентябре 2023 года, дефицит достиг 6,3% по сравнению с 5,4% в 2022 финансовом году. В два пандемических года, 2020 и 2021, дефицит даже достиг двузначного процентного диапазона — 15,0% и 12,4% соответственно. В первом квартале текущего финансового года не наблюдается никаких признаков сокращения вакханалии расходов.

Это неизбежно приводит к быстрому увеличению долга США. Сейчас этот долг превышает $34 триллиона долларов, а последний триллион был добавлен всего за 14 недель. Поскольку около трети долга США необходимо рефинансировать в течение года, процентные выплаты будут продолжать расти. Более трети федеральных налогов уже приходится тратить только на обслуживание процентов.

В сегодняшней денежной системе не существует «заднего хода» — денежная масса должна постоянно увеличиваться — а значит объем кредита в системе также постоянно растет.

Критики системы знают: тот факт, что устойчивое увеличение объема непогашенного долга в последние годы натолкнулось на препятствия, характеризует нынешнюю (критическую) фазу эволюции денежной системы. В среднесрочной перспективе эти рекордные уровни долга будут решаться либо посредством дефолтов, финансовых репрессий, либо принудительной рефляции, возможно, в форме «вертолетных денег».

Заключение

В свете этой критической оценки мы более решительно, чем когда-либо, выступаем за стратегическое включение физического золота в долгосрочные инвестиционные портфели. Это связано с тем, что одной из наиболее важных портфельных характеристик золота является и остается отсутствие риска контрагента.

Именно потому, что золото является столь важной частью системы финансовой защиты от серьезных системных кризисов, любые попытки правительств, органов власти или заинтересованных групп демонизировать золото как актив экстремистских групп или государств-изгоев и, следовательно, более строго его регулировать, должны быть пресечены.

Нынешняя денежная система сталкивается с кризисом не потому, что граждане могут перейти на золото, а скорее потому, что граждане все чаще переходят на золото, именно потому, что нынешняя денежная система рано или поздно неизбежно столкнется с кризисом. Злословие о золоте не предотвращает кризис, а усугубляет его, поскольку лишает население золотой системы безопасности. Без системы безопасности люди, как известно, падают глубже и сильнее.