Чистая грубая сила государственной политики в условиях пандемии нарушает баланс финансовых рисков. История не может точно предсказать исход беспрецедентного создания валюты Федеральным резервом (не говоря уже о гуманных причинах, по которым эти доллары были «спущены на воду»). Но рекорд недолговечности бумажных денег неоспорим. Через 4 года после окончания Второй мировой войны Банк международных расчетов заявил:

Французы помнят старый золотой франк, введенный Наполеоном в 1803 году, который сохранял свою ценность до 1914 года, пережив две проигранные войны 1814 и 1871 гг., а также ряд других злоключений. С 1914 бумажный франк потерял 99% покупательной способности.

Золото, независимо от краткосрочных колебаний цены, заслуживает доверия в качестве способа сохранения средств в долгосрочной перспективе.

Несмотря на это, инвесторы жаждут не золота, а облигаций. Они будут рады покупке новых ценных бумаг компании PayPal с рейтингом «BBB+». Что будет с первопроходцем онлайн-переводов в ближайшие 30 лет? Может ли он развалиться?

Что будет с долларом и процентными ставками? Будут ли компенсированы риски для сегодняшнего покупателя? Хорошие вопросы, но не для испытывающих дефицит доходности фидуциаров. Они нуждаются в базисных пунктах, а не денежной теории, и полагаются — обоснованно или ошибочно — на длительное снижение процентных ставок.

Золото может похвастаться тысячелетней историей, а цены на облигации росли в течение 39 лет.

Несмотря на то, что желтый металл является воплощением денег, а Уолл-стрит этим деньгам поклоняется, золото не получает должного уважения.

Упоминание этого благородного металла заставляет людей вздрагивать, хотя мы, возможно, преувеличиваем. Управляющие активами хотят видеть рост цен, а политика количественного смягчения этому всячески способствует. Средства, необходимые бенефициарам радикальной денежно-кредитной политики, — это деньги, которые можно напечатать.

Банк Америки утверждает, что целевым значением для золота является отметка $3 000 за унцию. Их убедительный анализ опубликован под заголовком: «ФРС не может печатать золото». Семь авторов, возглавляемых Майклом Видмером, отстаивают позицию, утверждая, что желтый металл является «высшим средством накопления».

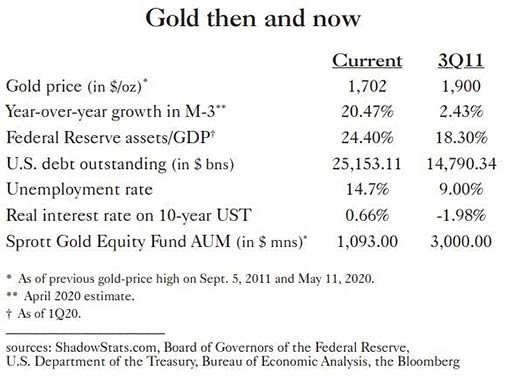

Давайте взглянем на динамику показателей за длительный период. В январе 1980 года цена на золото достигла $850 за унцию. Девятнадцать лет спустя та же унция стоила $250. Доллар, возведенный в статус высшего средства накопления, упал до 30 центов. И если бы вы купили акцию S&P 500 ценой в доллар, у вас было бы $24,02.

Поэтому промоутеры золота более неравнодушны к прошедшим 20 годам, чем к двум предшествующим им десятилетиям. Со времен пика фондового рынка доткомов в начале 2000 драгметалл значительно превзошел акции и облигации.

И тут было бы чем похвастаться, если бы золото являлось инвестиционным активом.

Но это не так. Оно считается активом денежным (если бы центробанки так не думали, они бы его не покупали). В период существования золотого стандарта стоимость металла была фиксированной. Но золото не приносит процент и не приумножает прибыль. Акции и облигации имеют свойство восстанавливаться. Золото, будучи деньгами, так же бесполезно, как и долларовая банкнота. Покупая его, вы несете альтернативные потери в виде упущенных процентов, ренты или дивидендов.

Как деньги золото конкурирует с долларом и кредитом — обещанием выплатить эти самые доллары. Таким образом, по мере укрепления валюты и роста реальных ставок бумажные деньги процветают. В 1980-90-е годы золото к инвестиционному опустошению привели высокие процентные ставки, улучшение финансового положения США и неоднократное заклинание Роберта Рубина, министра финансов при Билле Клинтоне: «Сильный доллар — в интересах США».

Теперь, когда кривая доходности казначейства находится ниже «предкарантинного» уровня инфляции в 2%, фискальная позиция еще более разрушительна. Правительство пытается проиграть в монетарной конкуренции. Если это так, золото может получить звание самых реальных и наиболее ценных денег в мире. Но ни один центральный банк этого не хочет.

В последние годы медвежьего рынка в 1929–32 гг. инвестор Бернард М. Барух покупал золото, а не осиротевшие акции и кредитные инструменты. Вскоре после этого министр финансов Франклина Рузвельта Генри Моргентау-младший спросил его, почему он это делал. Это был не невинный вопрос, так как правительство запретило частное владение золотом в 1933 году, и тезавраторы, державшие драгметалл до этого времени, все еще находились под ретроспективным гнетом. «Потому что я начал сомневаться в валюте», — прямо ответил инвестор.

Эти сомнения были обоснованы. Рузвельт действительно обесценил доллар и конфисковал золото (заплатив гражданам $20,67 за унцию и подняв цену металла до $35), но сомнения относительно валюты сегодня, возможно, столь же оправданы, как и в последний год администрации Гувера. И альтернативные издержки владения сейфом, полным слитков, возможно, ниже, чем тогда.

В 1932 году владельцы золота потеряли среднюю необлагаемую налогами доходность в 4,33%, что более чем вдвое превышает нынешнее предложение. В январе 1932 промышленный индекс Доу Джонса упал на 81% по сравнению с пиком 1929 года; в течение шести месяцев голубые фишки достигли дна в 11% от верхнего значения индекса. На момент написания статьи Dow снизился на 20% по сравнению с максимумом, зафиксированным 12 февраля. Nasdaq движется к новой вершине. «Инвестиционные ценные бумаги продаются по низким ценам, каких, возможно, больше не будет», — заметил Барух в январе 1932 года. Мало кто скажет такое про сегодняшние бумажные активы, спонсируемые Федеральной резервной системой.

По мнению аналитиков Банка Америки, рост цены золота обеспечивают процентные ставки, курс доллара, волатильность на финансовых рынках и стоимость сырьевых товаров. Мы хотим добавить к этому списку лишь одно слово — «доверие». Чем больше уверенность в словах и делах центрального банка, тем слабее цена желтого металла. Респонденты опроса Gallup, проведенного в первые две недели апреля, заявили, что были довольно уверены в решениях Джерома Пауэлла. Показатель стал самым высоким за 15 лет.

Интересно, что бы 1000 случайных инвесторов ответила на вопрос: сможет ли ФРС преодолеть медвежьи рынки? Судя по выводам Банка Америки относительно спекулятивного позиционирования золота, ответы будут больше утвердительными. «Трендовые спекулянты» на рынке золотых фьючерсов «в настоящее время удерживают 5,7% своего капитала, что значительно ниже исторического 99-го процентиля в 48%».

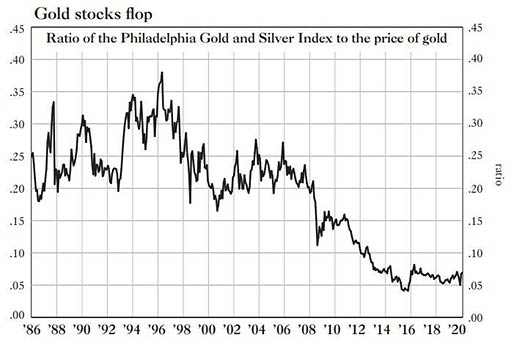

Что касается золотодобывающих акций, Джон Хэтэуэй из Sprott Gold Equity Fund, сообщает, что процентные ставки равны нулю. Инвестиции компании в физические драгметаллы стремительно растет, тогда как вложения в акции добывающих предприятий падают. По его словам, виноваты прошлые негативные показатели, неумелое управление добывающими фирмами во время пика цен на золото в 2011 году или риски, связанные с поиском дефицитного металла в неблагоприятных местах. Но по каким-то причинам, продолжил он, в сравнении с физическим золотом акции торгуются по самым низким ценам за последние 20 лет.

Я инвестор со стажем, но меня удивляет, что так много компаний генерирует свободный поток денежных средств, и найти компанию с доходностью свободного потока в 10% или выше нетрудно.

Есть более «тонкие ценители» доверия. Хотелось бы отметить новый комментарий Майкла Ароне, главного инвестиционного стратега американского SPDR фонда компании State Street.

Дефицит государственного бюджета, финансируемый огромными балансами центрального банка, исказил рынки и экономику. Кроме того, неспособность Федеральной резервной системы сократить размах денежно-кредитной политики в лучшие экономические времена, вероятно, побудила инвесторов пойти на чрезмерные риски, закладывая основу для будущих пузырей цен на активы.

Разрыв между основополагающими принципами инвестиций и их ценой беспокоит вкладчиков. Из-за новых программ ФРС эта напряженность сейчас наиболее очевидна на кредитных рынках. К сожалению, у инвесторов может не быть иного выбора.

У некоторых выбор есть, и для них хотелось бы процитировать Рика Ридера из BlackRock, озвучившего свое предположение еще в начале сентября прошлого года.

Конечным результатом денежно-кредитной политики вполне может стать денежная дестабилизация. Во времена золотого стандарта это было невозможно, но сегодня деньги создаются печатными машинами или даже несколькими нажатиями клавиш.

Что делать? Ищите защиту в «акциях, недвижимости и даже физических активах, чья ценность подтверждена историей, например, золоте». Возможно, денежное семя, проклюнувшееся в Банке Америки и приведшее к интеллектуальным прорывам в State Street и BlackRock, обещает появление более открытого инвестиционного учреждения. Новый комментарий Пола Сингер, основателя и президента Elliott Management Corp., попал в самую точку:

Золото имеет идеальные условия, чтобы оказаться в центре внимания. Фанатичное обесценивание денег всеми центральными банками мира, сверхнизкие процентные ставки и проблемы в добывающей промышленности (в значительной степени связанные с пандемией) должны создать благодатную почву для того, чтобы золото, олицетворение денег и высшее средство сбережения, смогло достичь своей справедливой стоимости, которая, по нашему мнению, гораздо выше текущей цены. В последние месяцы драгметалл вырос, но он остается одним из наиболее недооцененных активов, пригодных к инвестированию, на сегодняшний день.

Это ответ на вопрос: существует ли актив или класс активов, который недооценен и который сохранит свою стоимость в условиях серьезной инфляции и не будет подвержен неблагоприятному воздействию Covid-19 или разрушению бизнеса, вызванного пандемией?

Если Сингер прав, это произойдет не из-за изменений природы золота, а из-за запоздалого осознания изменения качества его конкурентов.