Эти потери эффективны только тогда, когда организация, владеющая ими, вынуждена их продать. Теоретически большинство покупателей этих ценных бумаг не используют их в качестве краткосрочных ликвидных продуктов. Логично, что такие продукты приобретались для хранения до погашения.

Тем не менее, в случае кредитного инцидента мы увидим продажу казначейских векселей. А ликвидация этих активов с убытком привела бы к еще более резкому падению их стоимости.

В этих условиях легко понять важность недопущения ликвидации этих продуктов любой ценой. Исторические потери по казначейским облигациям США должны абсолютно точно остаться «нереализованными» и не материализоваться, чтобы избежать подрыва институтов, которые используют эти продукты в качестве основы сложных финансовых инструментов.

Нереализованные потери также касаются других продуктов, приобретенных этими учреждениями, когда процентные ставки искусственно поддерживались на низком уровне из-за чрезмерно мягкой политики центральных банков. Федеральная корпорация по страхованию вкладов (FDIC) теперь оценивает эти потери почти в $600 миллиардов долларов.

Эта цифра показывает, что кредитный инцидент будет иметь разрушительные последствия для многих финансовых учреждений: при таком высоком уровне нереализованных убытков риск заражения, вероятно, недооценен.

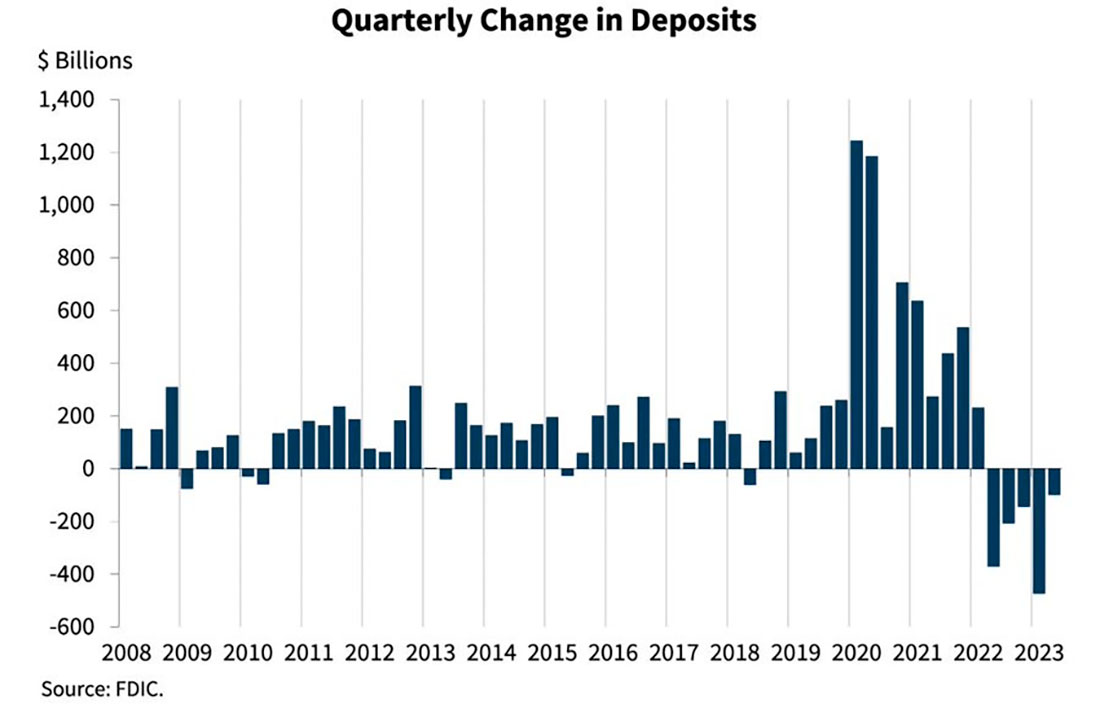

Что еще хуже, американские банки фиксируют, что снятие депозитов достигает рекордно высокого уровня.

Это имеет смысл: доходность банковских депозитов намного ниже, чем доходность, предлагаемая фондами денежного рынка. Американцы продолжают изымать свои деньги из банков, чтобы инвестировать в более безопасные и высокодоходные продукты. Массовое изъятие из банков, вызванное региональным банковским кризисом прошлой весной, никогда не прекращалось. ФРС удалось остановить кровотечение, но эрозия депозитов продолжается.

Серия дефолтов еще больше ослабит банковский сектор, который является одним из наиболее пострадавших от этого внезапного изменения денежно-кредитной политики.

Плохая новость заключается в том, что этим летом начался новый цикл дефолтов. Но пока ничего похожего на показатели 2008 года.

Тем не менее, потенциал кредитного риска даже выше, чем в 2008 году, а количество компаний-зомби даже выше, чем во время последнего финансового кризиса.

Около 30% компаний, входящих в список Russell 3000, либо не зарабатывают денег, либо не в состоянии погасить свои кредиты.

Хотя это еще не очевидно, потенциал дефолтов, связанных с резким ростом ставок, несомненно, больше, чем кажется.

Мы поменяли циклы. Все, что существовало во время периода адаптации ФРС, когда ставки были искусственно занижены, подлежит пересмотру.

Недавнее падение казначейских облигаций разрывает сорокалетний цикл, в течение которого ставки находились в нисходящем канале.

Индекс TLT, который измеряет доходность 20-летних облигаций, падает: чем сильнее растет доходность, тем ниже падает индекс. TLT находился в восходящем канале, из которого внезапно вышел, не имея возможности вернуться в него. Графически TLT даже недавно сломал медвежий флаг, привлекая еще больше медвежьих спекулянтов в сектор облигаций.

TLT является прекрасной иллюстрацией недавнего спада в секторе.

Резкое падение этого индекса привлекло множество спекулятивных игроков в короткие позиции по облигационным активам. В последние месяцы хедж-фонды накопили рекордные короткие позиции в казначейских облигациях США, что логически увеличивает риск короткого сжатия в случае восстановления облигаций в краткосрочной перспективе.

Решение ФРС не повышать ставки дальше может привести к периоду нестабильности в этих продуктах.

В этом случае некоторые участники сочтут облигации перепроданными, уловив возможность «сжать» хедж-фонды, слишком подверженные риску продажи.

Риск волатильности этих продуктов значительно возрастает, хотя эти облигации предназначались для менеджеров, ищущих некоторую форму стабильности для своих портфелей.

Казначейские облигации больше не могут рассматриваться как стабильный и надежный актив, которым они были в течение сорока лет. Это радикальное изменение в восприятии государственных облигаций США идеально совпадает с декорреляцией, наблюдаемой между золотом и казначейскими облигациями.

Китай, например, сократил свой портфель казначейских облигаций. За ним последовала и Саудовская Аравия.

Золото словно возвращает себе роль стабильного актива за счет облигаций, которые эту роль утратили.

Эта потеря защитной роли казначейских облигаций подкрепляет спрос центральных банков на физическое золото.

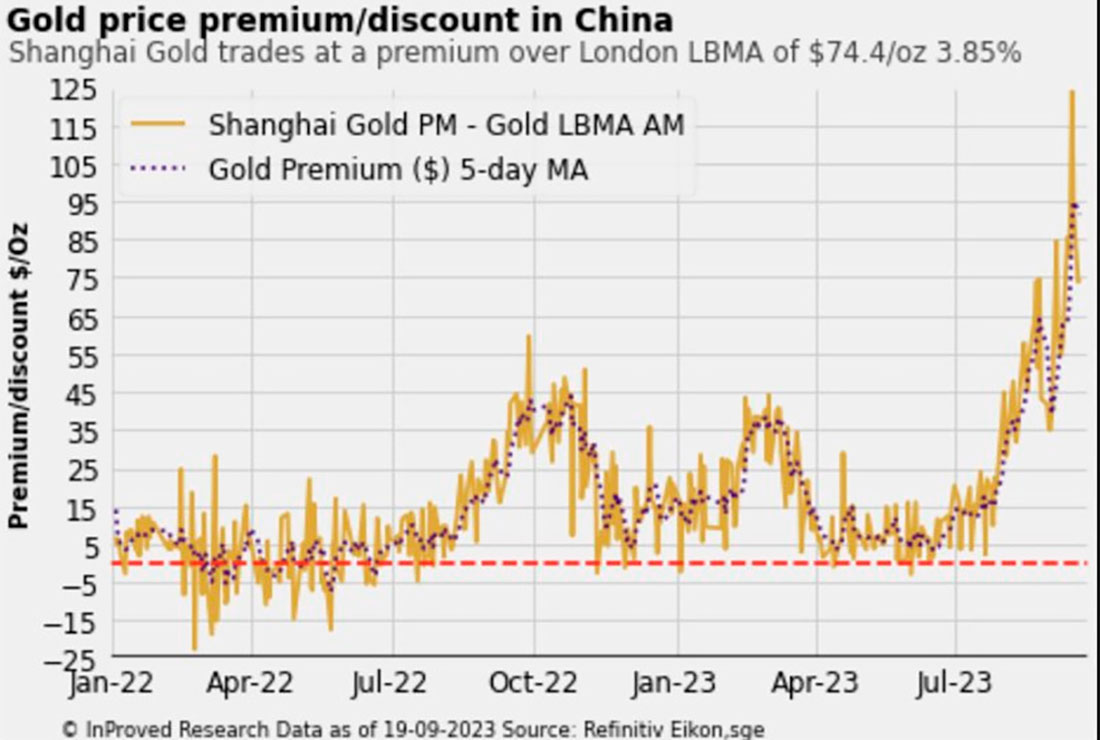

Объемы торгов на китайском рынке не отражают реального ажиотажа в покупке золота, поскольку рост премий, несомненно, связан с трудностями с поставками физического золота.

Результатом этого сжатия является усиление арбитражных возможностей, увеличение потока физического золота на Восток и поддержка цены золота (именно благодаря этим арбитражным возможностям).

В последние дни Китай повысил квоты на импорт физического золота, но премии остаются очень высокими. Цена унции золота в Шанхае на $75 долларов выше, чем в Лондоне.

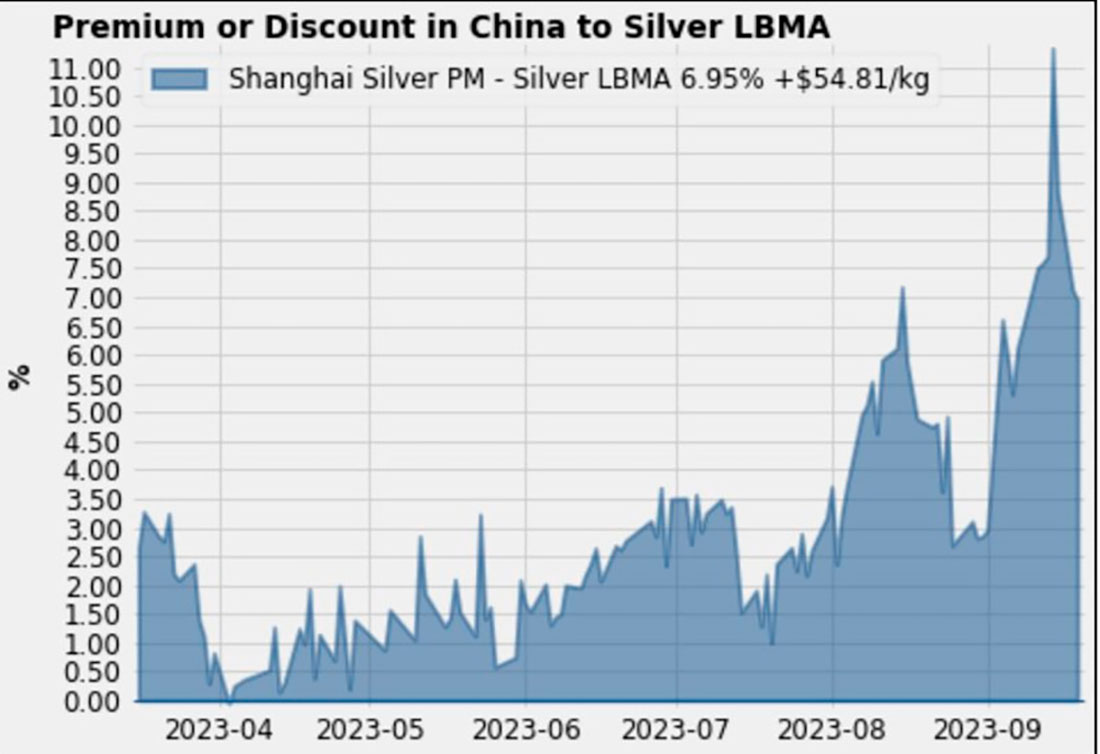

То же самое касается и серебра, премия к цене которого сохраняется на уровне +7%.

Если эти премии сохранятся, арбитражные возможности, вероятно, ускорят запросы на поставку на COMEX, что еще больше усложнит контроль цен на фьючерсы со стороны участников, желающих защитить свои короткие позиции.

Напряженность со стороны предложения на китайском рынке может позволить рынку золота приблизиться к настоящему механизму определения цен, связанному с физическим спросом.

Важность спроса на физическое золото и его влияние на рынок золота является одной из причин, почему цена на золото не коррелирует с уровнем доллара и процентных ставок. Реальность физического рынка постепенно разрушает влияние рынков деривативов на цену желтого металла.