Спред между ценами на золото в Шанхае и Лондоне снова стал отрицательным в июне после позитивного начала 2021 года1, упав до -$6,7 доллара США за унцию 2 июня и оставаясь отрицательным большую часть месяца. Всемирный совет по золоту предполагает, что это связано с:

- разницей между аппетитом к риску китайских и западных инвесторов;

- ожиданиями более жесткого регулирования на рынке золота Китая;

- резким ростом импорта золота в Китай.

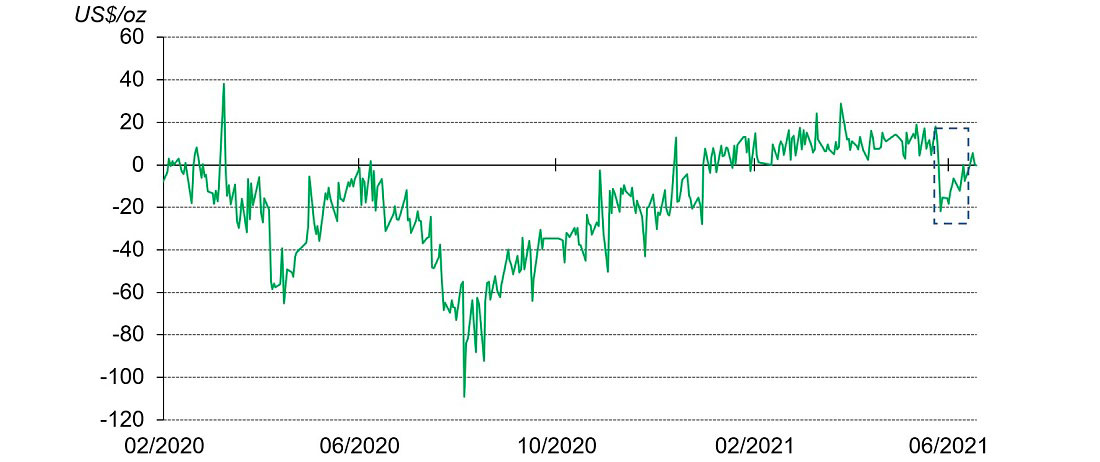

Спред между ценами на золото в Шанхае и Лондоне в июне стал отрицательным*

Источник: Шанхайская золотая биржа, ICE Benchmark Administration, WGC. *Данные на 25 июня 2021 г.

Китайские инвесторы менее склонны к риску, чем западные

Точки зрения китайских и западных инвесторов часто не совпадают, включая взгляд на золото в последние месяцы. Например, в то время как в течение первого квартала наблюдался приток в золотые ETF, котирующиеся на китайских биржах, западные фонды фиксировали отток. Напротив, запасы китайских ETF снизились на 3,7 тонны в мае и 1,7 тонны в первой половине июня, в то время как фонды, зарегистрированные в США, в целом показали приток.

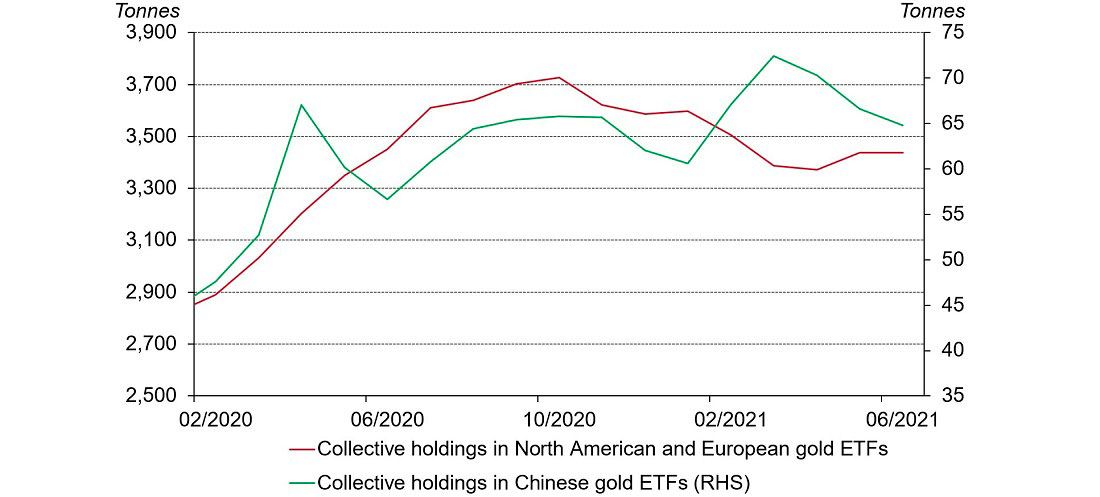

Отток из китайских золотых ETF и приток в западные золотые ETF*

Источник: провайдеры ETF, WGC.*Данные на 18 июня 2021 г.

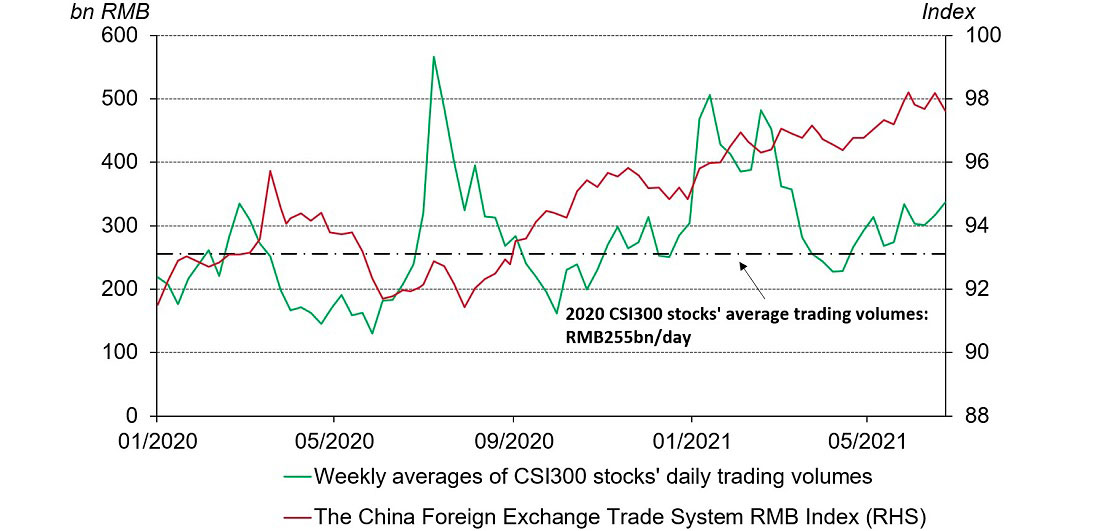

Такое расхождение может быть результатом более высокого аппетита к риску среди китайских инвесторов. Во-первых, за последнее время индекс китайского юаня — индекс, разработанный Китайской валютной торговой системой для измерения силы юаня по отношению к корзине валют — быстро вырос. Сильная местная валюта обычно приводит к более высокой терпимости к риску со стороны местных инвесторов, поскольку это часто указывает на укрепление местной экономики. Это, в свою очередь, увеличило объемы торгов на местном фондовом рынке и снизило интерес китайских инвесторов к безопасным активам, таким как золото.

Укрепление юаня повысило аппетит местных инвесторов к риску

Источник: Wind, Система внешней торговли Китая, WGC. *Данные по состоянию на 25 июня 2021 г., на основе средних значений за неделю.

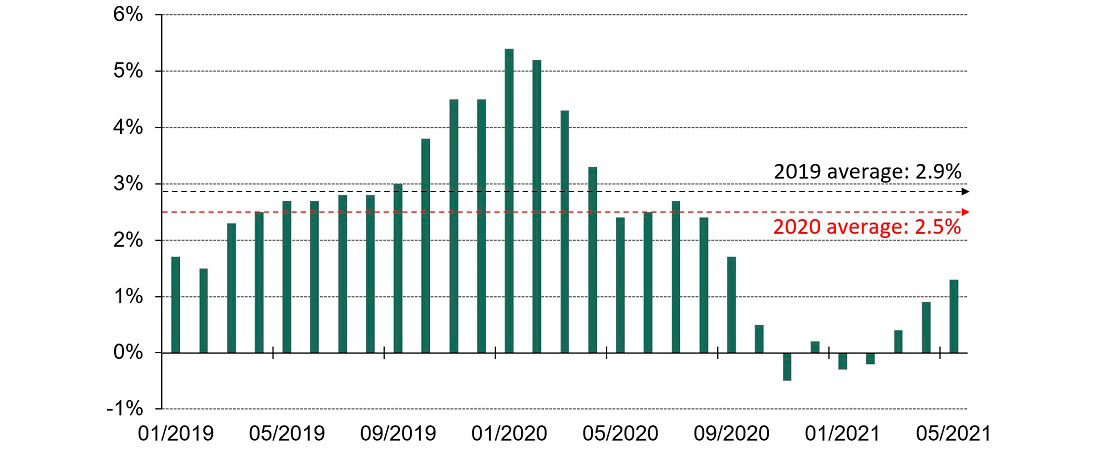

Кроме того, в 2021 году опасения китайских инвесторов по поводу роста инфляции ниже, чем на Западе. В условиях стремительного роста цен на сырьевые товары индекс цен производителей Китая быстро вырос в 2021 году. Однако индекс потребительских цен (ИПЦ) в стране остается низким, в основном из-за более низких цен на продукты питания и постепенного восстановления спроса в экономике. В результате спрос на золото как средство защиты от инфляции снизился2.

Инфляция в Китае в 2021 году остается умеренной

изменение ИПЦ Китая в годовом выражении

Источник: Национальное статистическое бюро, WGC.

Ожидание более жесткого регулирования на местном рынке золота

1 июня Народный банк Китая (НБК) объявил, что сфера действия закона о борьбе с отмыванием денег распространилась на спотовые биржи золота и дилеров, из-за чего появились ожидания более строгого регулирования торговли физическим драгоценным металлом. Это еще больше повлияло на настроения китайских трейдеров и привело к резкому снижению спреда Шанхай-Лондон. Трейдерам, делавшим ставку на расширение этого спреда, пришлось закрыть свои позиции, продавая контракты на золото в юанях и покупая контракты в долларах США, чтобы ограничить убытки. В итоге снижение спреда только ускорилось.

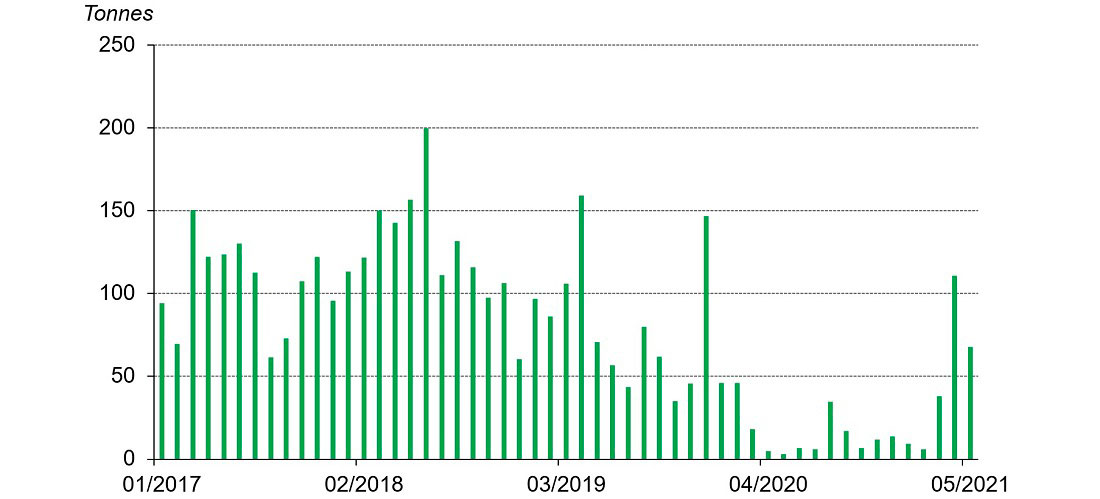

Значительный рост импорта золота в Китай

Недавние скачки импорта золота в Китай также привели к снижению спреда. Ограничительный контроль квот на импорт драгметалла со стороны властей в большинстве случаев способствовал повышению премии к местной цене на золото в Китае (за исключением периода 2020 года, когда местный спрос серьезно пострадал). В 2020 и начале 2021 года в условиях пандемии COVID-19 импорт золота в Китай снизился, но затем быстро вырос — на 54 тонны в первом квартале 2021 и 178 тонн в апреле и мае — в основном за счет роста потребления золотого металла и ослабления ограничений на его приток. Увеличение квот на импорт золота также сыграло роль в недавнем снижении спреда, так как ожидается, что импорт драгоценного металла в Поднебесную продолжит расти в ближайшие месяцы, и тогда «дефицит» золота в стране сократится. Последний фактор может усугубиться из-за снижения инвестиционного спроса по причинам, изложенным выше.

Недавний рост импорта золота в Китай усилил давление на спред местной цены на золото

Источник: Таможня Китая, WGC.

Перспективы

Таким образом, более высокий аппетит к риску среди китайских инвесторов в сравнении с коллегами на Западе, где инфляционные опасения продолжают усиливаться, в сочетании с ожиданием ужесточения регулятивного контроля на китайском рынке физического золота и значительного скачка импорта драгметалла, привели к более слабой динамике цены на золото в юанях, нежели в долларах США, и отрицательному спреду Шанхай-Лондон.

Однако учитывая перспективы спроса на золотой металл — фундаментального драйвера для спреда местной цены на золото, — отрицательный спред не будет продолжительным явлением. При устойчиво высоких ценах на сырьевые товары и продолжающемся восстановлении спроса в экономике инфляционное давление в Китае может начать расти, что увеличит спрос китайских инвесторов на золото в качестве средства защиты от инфляции. По мере приближения третьего квартала спрос на золотые ювелирные изделия, вероятно, будет расти на фоне сезонности, стабильного экономического роста и бума потребления золота, связанного с праздниками.

Примечания

- Расчет спреда между ценами на золото в Шанхае и Лондоне основан на разнице между Шанхайской эталонной ценой золота PM и ценой золота AM LBMA, поскольку разрыв в торговых окнах этих контрактов является самым узким.

- Рост цен на сырьевые товары был вызван в первую очередь предложением, тогда как потреблению еще предстоит вернуться к своему допандемическому уровню. Это привело к более низкой эластичности цен для предприятий; хотя их затраты росли, они не могли поднять свои розничные цены из-за вялого спроса.