В прошлую субботу 23 января, слушая особенно популярную «еженедельную сводку» (с участием постоянного «золотого быка» и «любимого» технического аналитика рынка одного известного миллиардера), я был поражен внезапной сменой настроений аналитика относительно так называемой «технической картины» по золоту и серебру, потому что всего две недели назад он заявлял, что «серебро выглядит великолепно», а «золото выжидает своего часа». Теперь акции добытчиков золота и серебра ему не нравятся, и он предвидит их скорый обвал, но зато биткойн достигнет «$36.000 долларов, а затем $54.000» в рамках последнего рывка в своем «параболическом подъеме».

Итак, судя по его рассуждениям, он призывает занять бычью позицию в отношении самого спекулятивного пузыря в истории, избегая при этом класса активов с 5000-летней историей сохранения богатства (золота и серебра), которые в настоящее время находятся в долгосрочном бычьем рынке, но при этом «представляют огромный риск», так как в целом торгуются на 12,29% ниже рекордных максимумов августа 2020 года.

В этом и заключается сложность принятия 100% инвестиционных решений на основе какой-либо одной формы анализа. Фундаменталисты склонны игнорировать предсказательную силу ценовых моделей и других количественных данных, которые часто могут выявить изменения в потоках капитала в секторе золота и серебра. Технические специалисты, напротив, сосредотачиваются исключительно на краткосрочных сигналах, которые игнорируют фундаментальные изменения макроэкономических тенденций, либо фискальной, либо денежно-кредитной политики.

В идеальном мире, когда фундаментальный и технический анализы идут рука об руку, результатом становится прекрасный холст аналитических мазков, создающий путеводитель мирового уровня с указанием будущего направления и амплитуды следующего движения акции. Однако на самом деле в результате часто получается смесь из противоречивых сигналов и предзнаменований, оставляющая инвестора в замешательстве.

Акции компаний, добывающих золото и другие драгметаллы, сегодня являются хрестоматийным примером этой дихотомии предсказания с низкими производственными затратами, такими как энергия и стоимость капитала, наряду с почти рекордной структурой ценообразования для получения непредвиденных прибылей во всем секторе.

Фундаментальные аналитики, такие как Фред Хики и Пьер Лассонд, бьют в барабаны «недооценки» с единым энтузиазмом, однако такое рвение встречает презрение со стороны тех, кто управляет большими портфелями, потому что цена — последний арбитр инвестиционной проницательности — отказывается обращать внимание на их крики.

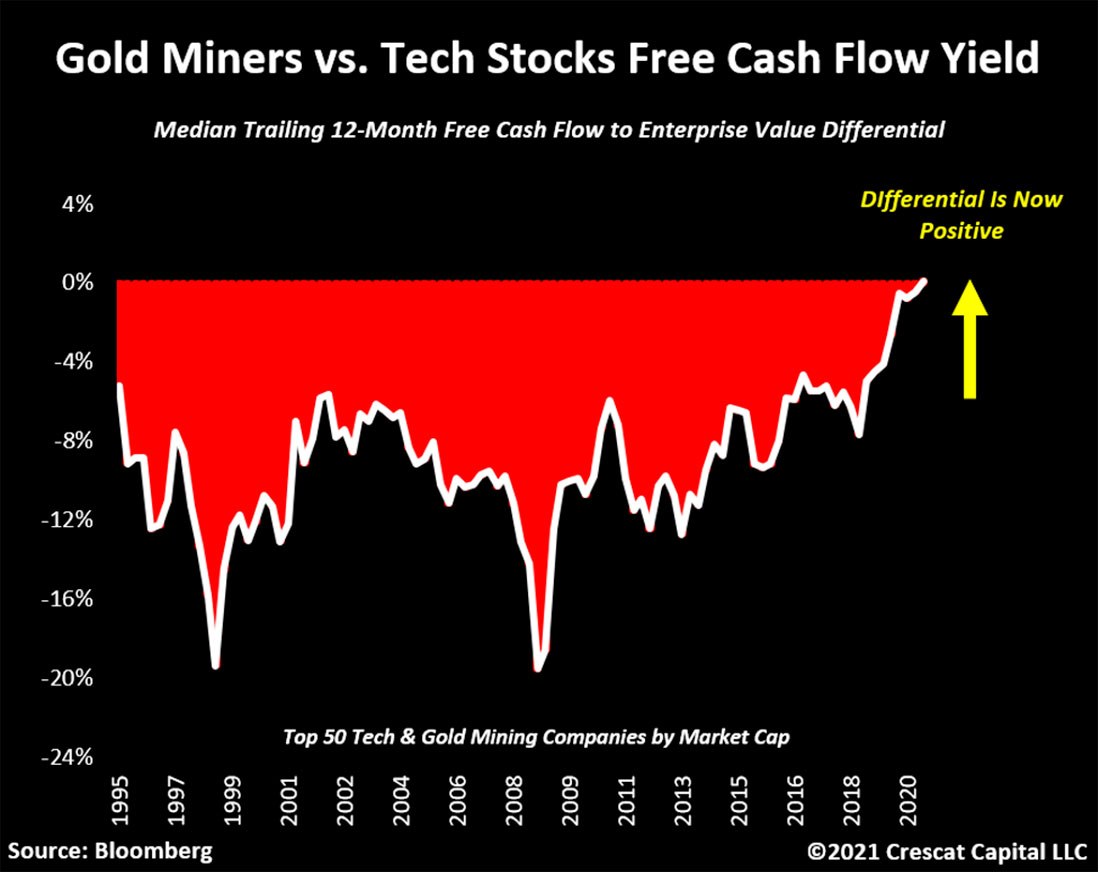

Ниже я привожу излюбленный график, популярный в блогосфере золота и серебра. Это сравнение свободного денежного потока между золотодобывающими и технологическими компаниями. Согласно ему, легионы инвесторов из поколения Z, миллениалов и поколения X принимают свои инвестиционные решения, основываясь на подобной «информационной чепухе». В течение прошлого года и, конечно же, с начала августа, они тратили стимулирующие выплаты на акции технологических компаний, которым молодежь буквально поклоняется из-за одержимости всем цифровым.

Не изучив историю гиперинфляции за последние 5000 лет, эта новая порода молодых инвесторов скачет от одного имени к другому и от сектора к сектору, как стаи ласточек, гоняющихся за насекомыми на болотах в сумерках — за большими дугообразными взлетами следуют почти вертикальные падения. Я уверяю вас — золота и серебра нет в их меню.

Участок, выделенный желтым цветом на графике выше, ничего не значит для управляющих этими крупными пулами капитала; если бы какой-то пост из их ленты новостей в социальных сетях, например Twitter или Instagram, велел им купить акции компаний, ведущих добычу на астероидах, они с радостью ретвитили бы этот пост до тех пор, пока желаемый эффект не был бы достигнут. Прекрасным примером служит случай, когда Robinhooders подняли акции обанкротившейся компании Eastman Kodak с $2 до $60 долларов всего за 72 часа, а затем последовало неизбежное (разумное) падение до $6 долларов.

Увы, 90% просадка бессмысленна, когда инвестор использует правительственные подачки для того, чтобы продолжать игру, в отличие от откладываемой в течение четырех лет зарплаты с летней подработки или арендной платы.

Проблема, с которой сталкиваются инвесторы, родившиеся до 1977 года, заключается в том, что правила привлечения инвестиций были изменены до такой степени, что чаша весов склонилась в пользу цены в ущерб ценности затраченных усилий. Для старшего поколения удовлетворение и вознаграждение за любое усилие было процессом, на достижение которого требовалось время. На школьные проекты в середине семестра уходили часы, проведенные в библиотеке, а не минуты в интернете, в то время как покупка лучшего холодильника требовала неоднократного посещения магазина в течение нескольких недель, а не обеденного перерыва и онлайн-заказа. Терпение — теперь утраченная форма искусства, а мгновенное удовлетворение — «право, данное Богом». Инвестиционное вознаграждение для молодого поколения включает ежедневные таблицы цен по сравнению с ежемесячными или годовыми оценками затраченных усилий — и именно поэтому мы сталкиваемся с этой безумной дихотомией среди акций добытчиков золота и серебра.

Это подводит меня к самой сути — что вернет эти рынки к правильному балансу между ценностью и ценой?

Ответ кроется в старом выражении, что «лучшее лекарство от высоких цен — это высокие цены», потому что в условиях свободной рыночной экономики высокие цены привлекают новое предложение, поскольку производители переоснащают и проводят ребрендинг в поисках того спроса, который создает эти высокие цены. И наоборот, низкие цены отпугивают новых участников рынка и вынуждают существующих поставщиков работать в другом месте, что устраняет избыточное предложение, после которого происходит изменение баланса цен.

Высокие цены на акции компаний в технологичном секторе сохраняются, потому что спрос на них подпитывается дешевыми деньгами и государственными субсидиями. Без субсидий Tesla была бы ничем. Без финансовой помощи в 2008 году половина мировых финансовых гигантов исчезла бы или была бы масштабно реструктурирована под новым владельцем. Если бы 10-летние американские облигации вернулись к 9% ставке, как в 1994 году, конкуренция за доходность — особенно доходность с поправкой на риск — перекачала бы деньги из акций в облигации. Однако государственное вмешательство свело к минимуму восприятие риска и сделало постоянно безопасным инвестирование в акции и облигации, но небезопасным спекулировать золотом или серебром. Обратите внимание на различие в терминологии — инвестировать и спекулировать.

Ларри Саммерс, министр финансов при Билле Клинтоне, был ярым сторонником «поведенческого финансирования» и считал, что колебания цен на акции имеют огромное влияние на поведение потребителей. «Эффект асимметричного богатства», определяемый как влияние раздувания активов, таких как недвижимость и акции, на привычки тратить, долгое время воспринимался с явным почтением со стороны политико-банковской элиты. Но то, что когда-то было эффективным барометром быстро развивающейся экономики, теперь рассматривается как ее «температура». Вот почему правительство так яростно выступает «за» акции и «против» золота — потому что оно нарушает мантру, давно проповедуемую элитой.

На арене есть еще один конкурент, который угрожает свергнуть акции, и хотя в последние три десятилетия «врагом» считались золото и серебро, теперь их место занял биткойн и другие криптовалюты. Первоначальной линией защиты были угрозы центрального банка запустить свои собственные цифровые валюты, но сторонники «нового золота» до сих пор решительно не верят в успешность этого мероприятия. Когда политики и банкиры решат запретить криптовалюту, а я твердо верю, что они это сделают. Те, кто хочет контролировать свое богатство вдали от бдительного алчного ока «Большого Брата», наконец, осознают, что «владение — это девять десятых закона», и держать свое богатство в цифровом хранилище совсем не то же самое, что дома в слитках или монетах из золота или серебра на расстоянии вытянутой руки.

Для того, чтобы инвесторы, постоянно ищущие выгоду, наконец начали доминировать над теми, кто гонится только за ценой, зависимость от центрального банка должна пройти либо под влиянием высоких цен, либо окончательным признанием того, что цены на акции больше не управляют поведением потребителей. Как только это произойдет, потоки капитала будут направлены на получение выгоды, потому что ценам, которыми больше не манипулирует элита, нельзя будет доверять. Компании, производящие дешевую продукцию и продающие ее по высоким ценам, перестанут быть привлекательными. Ключевым моментом станет явный переход долларов, евро, иен и юаней от погони за ценами к поиску выгоды, и когда это произойдет, количество владельцев золота и серебра резко возрастет.

Сегодня компании, добывающие золото и другие драгметаллы, получают исторически высокую прибыль, и хотя повышенные цены на золото наверняка привлекут больше предложения, оно может поступать только от разработчиков. В качестве примера ценностного предложения я хочу показать вам объявление на прошлой неделе о «дружественном» приобретении компанией Eldorado Gold Corp. ($11,13 долларов США за акцию) младшего исследователя / разработчика QMX Gold Corp. ($0,28 канадского доллара за акцию / $0,22 доллара США) за приблизительную сумму в $132 миллиона канадских долларов наличными и акциями.

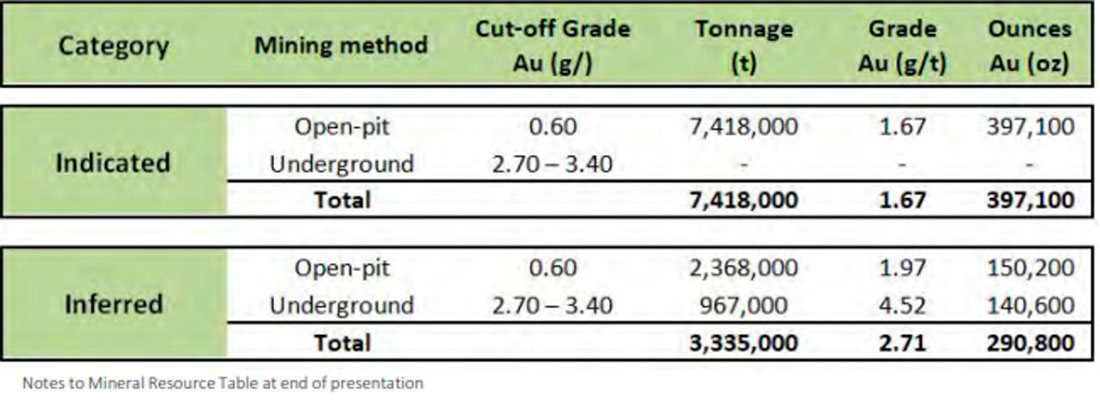

На приведенном выше графике видны предполагаемые 687.900 унций золота, которые можно добыть на месторождении Боннефонд, расположенном в Валь-д'Ор, Квебек, рядом с рудником Ламак, принадлежащим в настоящее время Eldorado Gold Corp.

Хотя в пакете QMX присутствует множество других исследовательских зон, EGO заплатила $150,63 доллара США за унцию, чтобы приобрести QMX, что на первый взгляд кажется довольно щедрым, но когда вы просматриваете корпоративную презентацию QMX, становится очевидным, что гораздо больше унций золота находится в пределах их собственности. Тем не менее, это подтверждает мою мысль, что такие разработчики, как Getchell Gold Corp., будут считаться столь же привлекательными, если масштаб минерализованной оболочки в Fondaway раскроется в рамках программы бурения на 2021 год.

Я ожидаю, что в 2021 году этот вид слияний и поглощений (M&A) активизируется, и это благоприятно скажется на будущем портфеле GGMA, которое состоит из разработчиков / исследователей в ожидании этого надвигающегося цунами слияний и поглощений.

Запомните: никакие махинации банков маркет-мейкеров не изменят окончательную восстановительную стоимость тройской унции золота или серебра, если единицей платежа является обесценивающаяся валюта. Покажите мне хоть одну валюту, которая находится в обращении повсюду и придерживается разумных денежных принципов, и я выберу ее вместо золота или серебра. Реальность такова, что глобальная пандемия все еще сдерживает экономическую активность, а обесценивание мировой валюты является повсеместным.