Чрезвычайное несоответствие между лондонским и китайским рынками дает реальную возможность для арбитража и рискует еще больше усилить давление на товарно-материальные запасы COMEX. Напомним, что COMEX тесно связана с лондонской LBMA. Арбитражной возможностью можно воспользоваться, открыв позицию на фьючерсном рынке, запросив поставку металлов, а затем перепродав их по китайской цене.

Разница в цене является свидетельством высокого физического спроса на азиатском рынке, тенденция, которая, вероятно, усилится в ближайшие недели, поскольку энергетический кризис отразится на переработке металлов.

Особенно могут пострадать перерабатывающие заводы в Швейцарии: рост затрат на газ и электроэнергию значительно снижает рентабельность переработки металлов, а нехватка природного газа в стране также может повлиять на доступность конечной продукции металлургических заводов в ближайшие месяцы.

Что касается других металлов, доступность аффинированных продуктов в Европе уже находится под угрозой в краткосрочной перспективе. Производство алюминия в Европе упало до 737.000 тонн, самого низкого уровня с 1973 года. Всего за несколько месяцев выпуск упал с 11,7 миллиона тонн до всего 0,73 миллиона тонн. Крупнейший в Европе плавильный завод в Дюнкерке был вынужден резко сократить производство. Несколько плавильщиков должны бороться за выживание. И история показала нам, что после того, как заводы закрываются, они обычно не открываются снова.

Эти риски, несомненно, заставляют Китай запасаться максимальными запасами металла, несмотря на угрозу падения спроса по мере замедления его экономики. Импорт меди в страну, например, увеличился на 8% в годовом исчислении, хотя китайская экономика не показывает признаков восстановления, и страна также сталкивается с серьезным кризисом в сфере недвижимости.

Металлообработка — чрезвычайно энергоемкий процесс, особенно если речь идет о драгоценных металлах.

Покупая металлический слиток, вы также инвестируете в энергию, которая требовалась для его производства: энергию, которая использовалась для поиска и разработки месторождения металла, а также энергию, необходимую для добычи, переработки и аффинажа, пока наконец, не получится чистый металл.

С другой стороны, инвестиции в «бумажные» финансовые продукты, такие как акции, облигации или даже недвижимость, представляют собой ставку на изменение их цены и, следовательно, на количество энергии, необходимой для того, чтобы продукт стал прибыльным. Энергетический кризис, который мы сейчас переживаем, делает все эти активы очень зависимыми от будущих затрат на энергию.

Таким образом, этот кризис отмечает четкое различие между двумя типами активов: те, которые предлагают своего рода «аккумулирование энергии» и, таким образом, защищают от их волатильности (драгоценные металлы), и те, которые, наоборот, зависят от колебаний цен и таят в себе риск того, что простая инвестиция станет бременем!

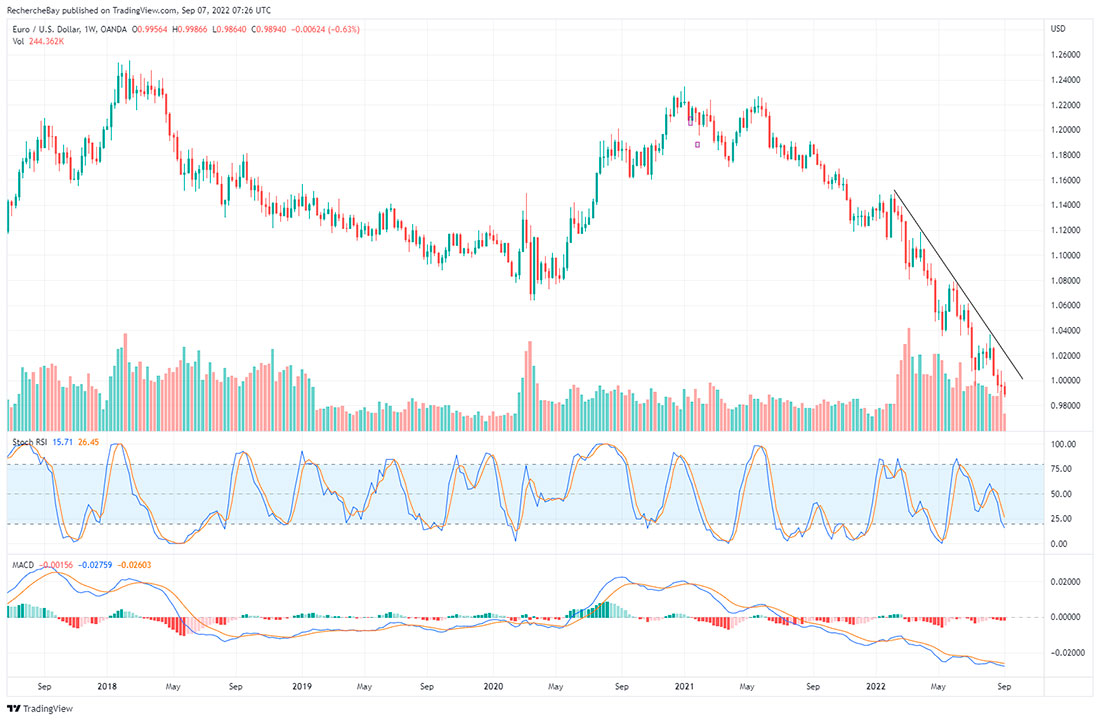

На фьючерсные рынки влияет динамика доллара. Валюта США торгуется на самом высоком уровне по отношению к иене с 1998 года.

Тем временем курс евро упал ниже паритета с долларом до исторического минимума.

При сильном долларе хедж-фонды (точнее, их торговые алгоритмы) продают фьючерсы на золото, что способствует усилению разделения бумажных и физических рынков.

Несоответствие между ценами фьючерсов и доступными товарными запасами теперь распространяется на другие товарные рынки, такие как рынок нефти.

Известный товарный трейдер Пьер Андюран указывает на несоответствие между ценой фьючерса и чрезвычайно сложной ситуацией с доступными запасами сырой нефти:

Рынок нефтяных фьючерсов полностью сломан. Снижение на $10 долларов в день без видимой причины.

Это несоответствие уже было обнаружено саудовскими официальными лицами, которые выразили свое удивление жестоким и неспровоцированным обвалом фьючерсного рынка, в то время как страны ОПЕК отметили падение доступных запасов с начала военного конфликта в Украине.

Могут ли западные страны быть заинтересованы в манипулировании рынком фьючерсов на нефть, чтобы смягчить последствия инфляции? Это те «инструменты» для сдерживания инфляции, о которых Пауэлл говорил в начале лета?

В любом случае это несоответствие делает акцент на особом функционировании и значительном влиянии фьючерсных рынков.

Алгоритмы контролируют цену, которая больше не регулируется законами спроса и предложения.

Сегодня именно спекулятивные позиции на фьючерсных рынках определяют ценовое развитие.

Однако эти операции тем более рискованны, когда речь идет о товарах с большими физическими объемами торгов, и могут остаться незамеченными при работе с товарами с меньшими объемами торгов, такими как драгоценные металлы.

Таким образом, контролировать цены на драгоценные металлы с помощью фьючерсных рынков проще, поскольку объем торгов базовыми физическими металлами ниже. И наоборот, на рынке нефти, где основные физические торговые потоки больше, это логически более рискованно.

Если выяснится, что манипуляции действительно имеют место, есть риск подать производителям неверный сигнал. Им будет предложено сократить производство, когда они должны запускать двигатели на полную.

Они также могут привести к еще большей волатильности на рынках с риском возникновения реальной проблемы с поставками.

В любом случае, в данный момент цены устанавливаются фьючерсными рынками, и они реагируют на силу доллара, которая в основном обусловлена слабым евро.

Поэтому инвесторы обращают свое внимание на проблемы в европейском банковском секторе.

Из-за стремительного роста затрат европейские энергетические компании рискуют получить маржинальные требования на общую сумму более 1,5 трлн евро.

Для того чтобы понять, как это могло произойти, необходимо знать, что производители энергии обеспечивают свою продукцию («хеджирование»), т.е. они продают свою будущую выработку энергии на фьючерсном рынке, чтобы защитить себя от колебаний цен. При стремительном росте цен это хеджирование становится непосильным бременем.

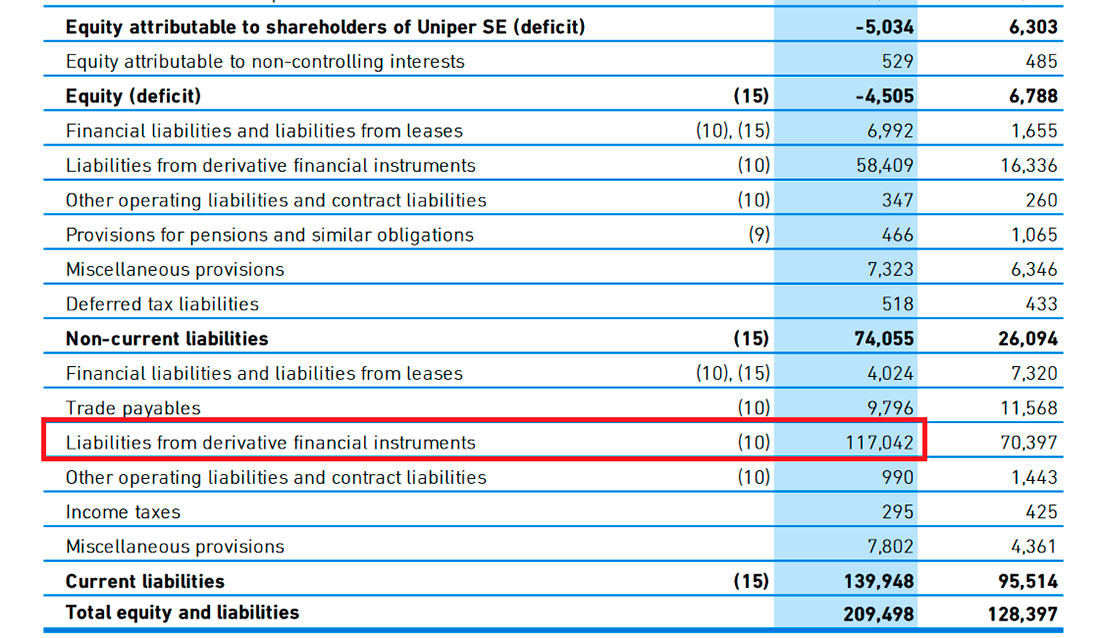

Например, давайте подробно рассмотрим позиции одного из крупнейших игроков сектора в Германии, Uniper:

Обязательства компании по этим позициям составляют более 117 миллиардов евро. Можно себе представить, что позиции быстро становятся бременем, когда их больше нельзя обслуживать.

Давайте просто представим, что было введено ценовое ограничение или резкое сокращение потребления. В этом случае компания не сможет покрыть свою «короткую» позицию, которая изначально была открыта для хеджирования. Она должна была бы объявить убыток, достаточно большой, чтобы представлять риск для банка, который является контрагентом по этой позиции.

Следует надеяться, что после кризиса Lehman центральные банки создадут систему оповещения, чтобы предотвратить распространение таких рисков на весь банковский сектор. Спасение пострадавших институтов, безусловно, является предметом обсуждения. Ожидается также, что финансовые операции (свопы) между ФРС и ЕЦБ позволят избежать перерастания энергетического кризиса в серьезный финансовый кризис.

Именно этот риск оказывает давление на евро. Единой валюте придется расплачиваться за интервенции. В конечном счете, каждая помощь ЕЦБ осуществляется за счет евро, который в результате обесценивается.

Таким образом, европейским налогоплательщикам придется платить по счетам дважды: после роста стоимости их счетов за электроэнергию и газ помощь европейскому энергетическому сектору обесценит их валюту. Еще одна причина покупать драгоценные металлы сейчас, пока они еще есть в наличии!