Инвестиции, как правило, перетекают в валюты с более высокой доходностью, и курс доллара вырос отчасти из-за того, что Федеральная резервная система повышает процентные ставки более агрессивно, чем некоторые другие центральные банки, стремясь сдержать инфляцию. Доллар, который считается убежищем во время беспорядков, также вырос, поскольку растут опасения, что скачок цен на энергоносители затормозит экономический рост во многих частях мира.

Но по словам Камакшья Триведи, руководителя отдела глобального исследования валютных курсов, процентных ставок и стратегии развивающихся рынков, есть признаки того, что рост доллара находится в его «более позднем периоде», поскольку он приближается к экстремальным уровням по отношению к таким валютам, как японская иена или британский фунт. Последний торгуется на самом низком уровне по отношению к доллару США с тех пор, как Маргарет Тэтчер была британским премьер-министром.

Каковы некоторые из ключевых факторов, лежащих в основе силы доллара США по отношению к основным валютам?

Во-первых, существуют относительные различия в политике между США и другими крупными регионами мира. Экономика США, кажется, находится на более прочной основе, инфляция выглядит более широкой, а Федеральная резервная система, похоже, не так ограничена в плане повышения учетных ставок и ужесточения политики, чем многие другие страны.

Например, Европейский центральный банк также проводит довольно агрессивную политику, но ему нужно следить за тем, не вызывает ли ужесточение политики опасения по поводу суверенного кредита и не создает ли оно финансовую фрагментацию. По всей Европе опасения по поводу энергетического шока стоят на первом месте. Напротив, ФРС смогла действовать более агрессивно, более активно в плане ужесточения политики.

Доллар тоже особенный, и это второй фактор. Он, как правило, работает хорошо, когда есть опасения по поводу глобальной рецессии, а на рынках наблюдается нежелание рисковать. Доллар является активом-убежищем, и в такие периоды, как правило, наблюдается бегство обратно в доллар, что также поддерживает валюту.

Большую часть этого года один или оба этих фактора преобладали. Сила доллара в первом квартале во многом была связана с тем, что ФРС просто действовала более агрессивно, а рыночные цены отличались от других. Во втором квартале более важным фактором стали опасения относительно рецессии, когда доллар хорошо себя показал по отношению к широкому спектру валют как развитых, так и развивающихся рынков. В третьем квартале валюта немного вернулась в условия первого квартала — последовательные и масштабные действия ФРС снова, похоже, поддерживают доллар по отношению к основным валютам.

Вызывает ли рост доллара какие-либо опасения для валют развитых стран? Например, в СМИ ходили слухи об интервенции в японскую иену и кризисе британского фунта в стиле развивающихся рынков.

Вокруг этих вопросов было много дискуссий. Позвольте мне начать с Великобритании: первое, что я хочу признать, это то, что ситуация определенно сложная. Наблюдался значительный шок с точки зрения давления цен на энергию, и никакая государственная политика не может полностью компенсировать это.

Но я думаю, что мы далеки от кризиса платежного баланса в стиле стран с формирующимся рынком. Такие вещи обычно случаются, когда у вас есть режим фиксированного обменного курса и много внешнего долга, номинированного в долларах или иностранной валюте. Этого нельзя сказать о Великобритании.

Летом в стране наблюдалась некоторая неопределенность в отношении формирования правительства и государственной политики, и в результате этого политики придерживались своего рода невмешательства.

Теперь, когда фискальная реакция прояснилась, есть вероятность, что Банк Англии также примет более решительные меры. Это должно положить конец некоторым из этих кризисных ситуаций. Но нет никаких сомнений в том, что энергетический шок влияет на внешний баланс Великобритании, и более слабый фунт сам по себе является механизмом приспособления к этому внешнему шоку. Таким образом, некоторая степень слабости кажется оправданной, но до размышлений о кризисе в стиле развивающихся рынков еще далеко.

Иена, в некотором смысле, еще более интересна. Да, иена сильно ослабла по отношению к доллару, она находится на уровнях, близких к исторически слабым уровням для этой валюты. Но опять же, важно помнить, что более слабая иена является прямым результатом политики, которую внедрил Банк Японии, и которая предназначена для ослабления иены в такие моменты. Контроль над кривой доходности, при котором Банк Японии фиксирует свою доходность, несмотря на то, что доходность и процентные ставки растут во всем мире, призван вызвать ослабление иены и, следовательно, дать толчок внутреннему инфляционному процессу.

Для участников рынка естественно смотреть на эти растянутые уровни, независимо от того, находятся ли они в фунте или иене, и беспокоиться о реакции и о том, прекратится ли падение. Но важно сделать шаг назад и подумать о том, что вызывает снижение курса других валют по отношению к доллару. Хотя политика может измениться, мы считаем, что более слабая иена и фунт являются прямым результатом шоков и политики внутри стран.

А как насчет развивающихся рынков? Может ли укрепление доллара вызвать напряжение в какой-либо из этих валют?

Тут опасения действительно имеют место. Конечно, есть области развивающихся рынков, где присутствуют фиксированные обменные курсы, номинированные в иностранной валюте долги и где в результате силы доллара и более высоких процентных ставок в США за последние несколько месяцев уже наблюдались значимые проблемы.

Есть ряд развивающихся рынков, которые были вынуждены принять то, что я бы назвал «угловыми решениями». Либо они были вынуждены объявить дефолт по своим долгам в иностранной валюте, и Шри-Ланка является примером, либо вступить в контакт с Международным валютным фондом, как Пакистан и Египет. В нескольких других странах кредитные спреды в иностранной валюте также торгуются на очень проблемных уровнях.

Для группы стран, которые я бы назвал пограничными формирующимся рынком, эти опасения реальны, но во многих случаях они либо уже отражены в ценах, либо в их взаимодействии с МВФ.

Слабость более широких развивающихся рынков — например, южноафриканского рэнда или индийской рупии по отношению к доллару — отражает проблемы, которые качественно не отличаются от многих развивающихся рынков: например, повышение директивной ставки в попытке изо всех сил опередить ФРС США, и шоки цен на энергоносители, усугубляющие дефицит счета текущих операций. Проблема для этих развивающихся стран заключается в том, что более слабые валюты усложняют и без того непростую задачу по контролю над инфляцией и инфляционными ожиданиями.

Как далеко мы продвинулись в этом цикле с точки зрения силы доллара? Прошел ли он свой пик?

Доллар уже некоторое время укрепляется. По некоторым показателям широкого курса доллара в этом году он укрепился примерно на 15%, а с начала 2021 года — на 20%. С точки зрения оценки доллар действительно выглядит переоцененным. Может быть, не так переоценен, как на предыдущих пиках, но и не так далеко от этих уровней. И если посмотреть на отдельные валютные пары, по отношению к иене или по отношению к фунту, они находятся на уровнях, которые выглядят относительно экстремальными.

Сложив все это вместе, думаю, будет справедливо сказать, что мы находимся в более позднем периоде этого цикла укрепления доллара. Мы по-прежнему считаем, что доллару есть куда расти, отчасти из-за тех факторов, о которых я упоминал в начале. Мы все еще думаем, что они продолжают придавать ему импульс.

Мы прогнозируем, что экономика США продолжит развиваться несколько лучше, чем экономика других крупных стран, таких как еврозона и Китай. В результате мы также ожидаем, что ФРС продолжит оставаться в авангарде в процессе ужесточения политики, и это должно продолжать поддерживать доллар. Но я думаю, будет справедливо сказать, что мы опоздали в этом цикле укрепления доллара.

Является ли укрепление доллара встречным или попутным ветром для экономики США?

В целом укрепление доллара является сдерживающим фактором для экономики США. Укрепление доллара часто является частью любого ужесточения финансовых условий, на котором сосредоточено внимание политиков, когда они пытаются замедлить экономику.

Но это также, очевидно, важный фактор, стимулирующий инфляционный процесс. Более сильный доллар приводит к снижению внутренних цен на импортные товары, и я бы сказал, что на данном этапе, когда инфляция кажется слишком высокой и гораздо более ненормальной по сравнению с целевым значением, политики США, вероятно, смотрят на более сильный доллар и вполне довольны помощью, которую они получают на фронте инфляции, а не тем фактом, что это немного мешает экономической активности.

Инфляция является более важным приоритетом в настоящее время, и поэтому даже небольшая помощь сильного доллара будет не лишней.

За какими другими валютными парами особенно важно следить прямо сейчас?

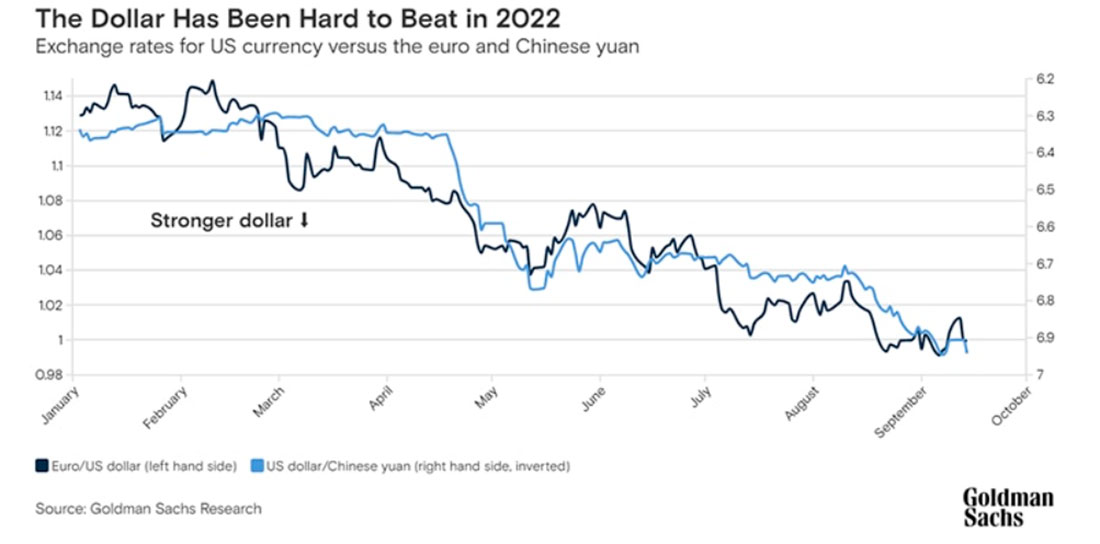

Евро / доллар всегда является важной валютной парой, за которой нужно следить. Сейчас евро находится на ключевом уровне, колеблясь вокруг паритета по отношению к доллару. Многое из того, что происходит с широким курсом доллара, будет тесно связано с тем, что происходит с евро и перспективами еврозоны. Наши экономисты все еще довольно пессимистичны и ожидают рецессии в зоне евро, и, соответственно, мы ожидаем, что евро будет торговаться ниже паритета в течение следующих трех месяцев или около того.

Мы также ожидаем большей слабости китайского юаня на фоне усиления доллара в течение следующих двух-трех месяцев. Опять же, это отражает тот факт, что экономика Китая также испытывает некоторые трудности, как из-за последовательных локдаунов вследствие политики нулевого Covid, так и из-за продолжающихся проблем в секторе внутренней недвижимости.

Разница в относительных политических установках, возможно, более очевидна в Китае, чем в большинстве других стран: Федеральная резервная система повышает ставки даже при замедлении экономики США, а Народный банк Китая снижает ставки, учитывая трудности, с которыми сталкивается экономика. Результатом этих двух вещей является то, что доллар США продолжит укрепляться, а юань — слабеть.