Федеральная резервная система имеет три мандата в соответствии с их уставом Конгресса. Они должны эффективно способствовать максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам. ФРС выполнила первую задачу, занятость в значительной степени увеличена. Что касается двух других, ФРС проводит денежно-кредитную политику в соответствии с дестабилизацией цен и делает это с процентными ставками, которые значительно ниже умеренных.

Почему они проводят «самую неадекватную денежно-кредитную политику», которую знаменитый инвестор Пол Тюдор Джонс видел в своей жизни? Может быть, лучше задать другой вопрос: что такая агрессивная политика, которая намеренно идет вразрез с их мандатом, скрывает?

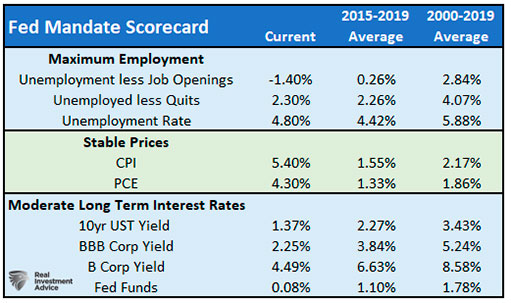

Система показателей мандата Федерального резерва

Чтобы прояснить этот вопрос, давайте рассмотрим три мандата ФРС и сравним их текущее положение с прошлым.

Максимальная занятость

Уровень безработицы немного выше среднего за пять лет до пандемии, но более чем на 1% ниже долгосрочного среднего показателя. Две альтернативные меры занятости, которые учитывают количество вакансий и тех, кто добровольно бросает работу, показывают, что скорректированный уровень безработицы значительно ниже среднего за 20 лет.

Традиционные показатели занятости практически полностью оправились от пандемии. Альтернативные меры, подобные приведенным выше, говорят нам, что рынок труда здоровее, чем когда-либо за последние 20 лет.

Стабильные цены

Инфляция, измеряемая с помощью ИПЦ и предпочтительного метода ФРС, PCE, в два-три раза превышает темпы последних пяти и двадцати лет. Пятилетние рыночные инфляционные ожидания составляют до 2,90%, что примерно вдвое больше, чем в предыдущие десять лет. Инфляционные ожидания потребителей, измеренные Мичиганским университетом, приближаются к 5%, что вдвое больше, чем за последние десять лет.

Цены далеки от стабильных. Все показатели инфляции демонстрируют признаки того, что они далеко не «временные», как заверяет нас ФРС. Даже Джером Пауэлл наконец признал это. В своем недавнем выступлении он сказал следующее относительно инфляционного давления:

Оно было больше и продолжительнее, чем ожидалось.

Умеренные долгосрочные процентные ставки

Процентные ставки намного ниже среднего. У ФРС ставка по фондам по-прежнему близка к нулю, и в ближайшее время она не собирается ее повышать. Доходность по корпоративным облигациям и ставки по ипотечным кредитам также находятся на рекордно низком уровне или близки к нему.

Поскольку ФРС, по-видимому, игнорирует свои три мандата Конгресса, мы смотрим на объем денежно-кредитных стимулов, которые ФРС применяет к системе.

Измерение экстремальности денежно-кредитных стимулов

ФРС проводит денежно-кредитную политику, манипулируя ставкой Федеральных фондов. В 2008 году, когда ставка упала до нуля, ФРС захотела большего. Не желая снижать ставки ниже нуля, она ввела количественное смягчение (QE). QE эффективно снижает ставки за счет покупки казначейских и ипотечных ценных бумаг. Сокращение предложения приводит к повышению цен и, следовательно, к снижению процентных ставок и доходности.

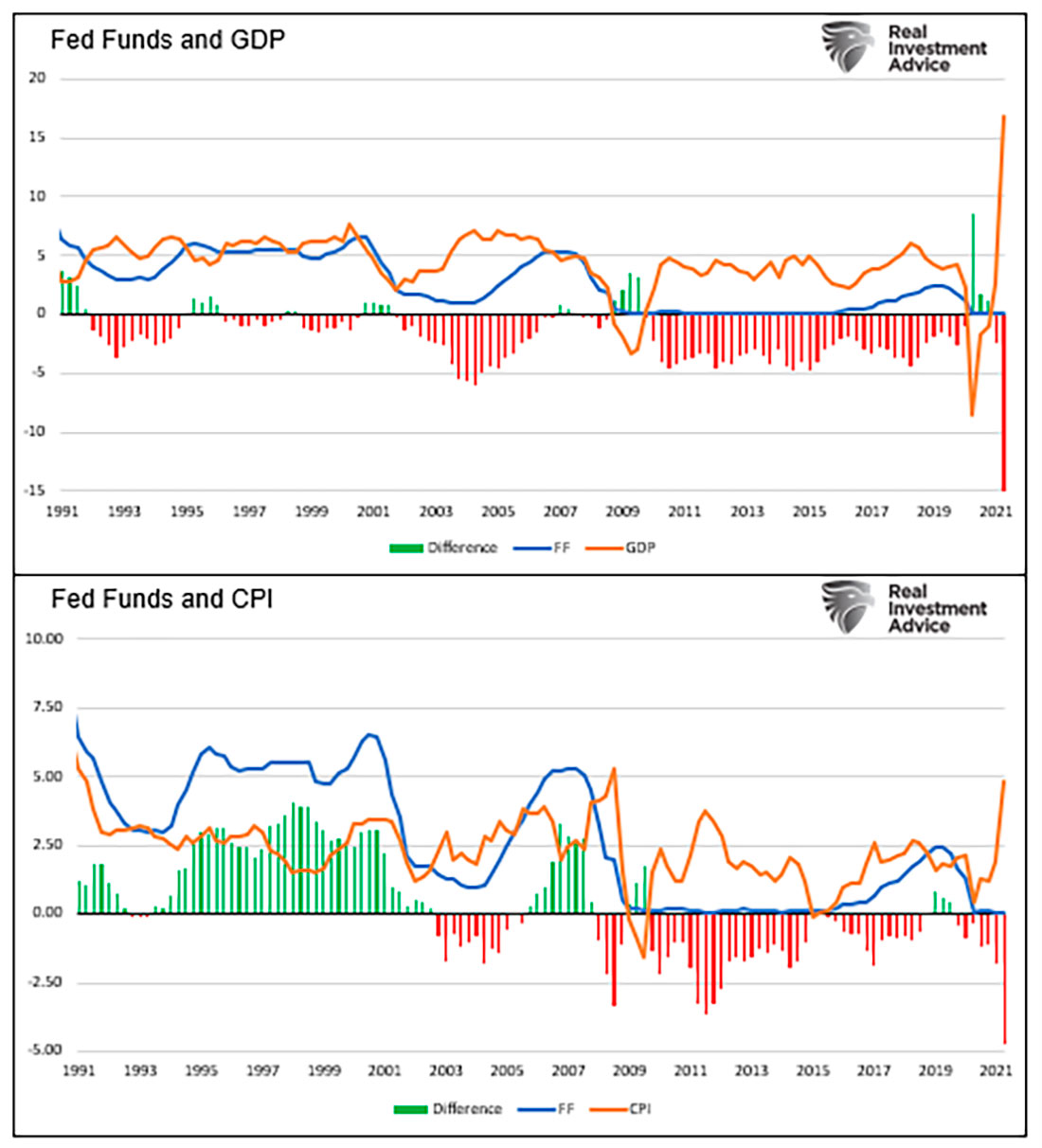

Федеральные фонды

До 2008 года мы могли измерить, насколько агрессивной была денежно-кредитная политика, сравнивая средства Федеральной резервной системы с показателями экономического роста. На графиках ниже, например, сравниваются номинальный рост ВВП и ИПЦ с федеральными фондами.

На верхнем графике ФРС удерживала ставки по федеральным фондам значительно ниже темпов экономического роста практически на протяжении всего периода после финансового кризиса. На втором графике показано, что реальная ставка по федеральным фондам (с поправкой на инфляцию) остается отрицательной с 2008 года.

Как видно, ФРС все чаще использует более стимулирующие ставки по федеральным фондам. Эта последняя доза стимулов даже более чрезмерна, чем предыдущие, по сравнению с экономическими условиями.

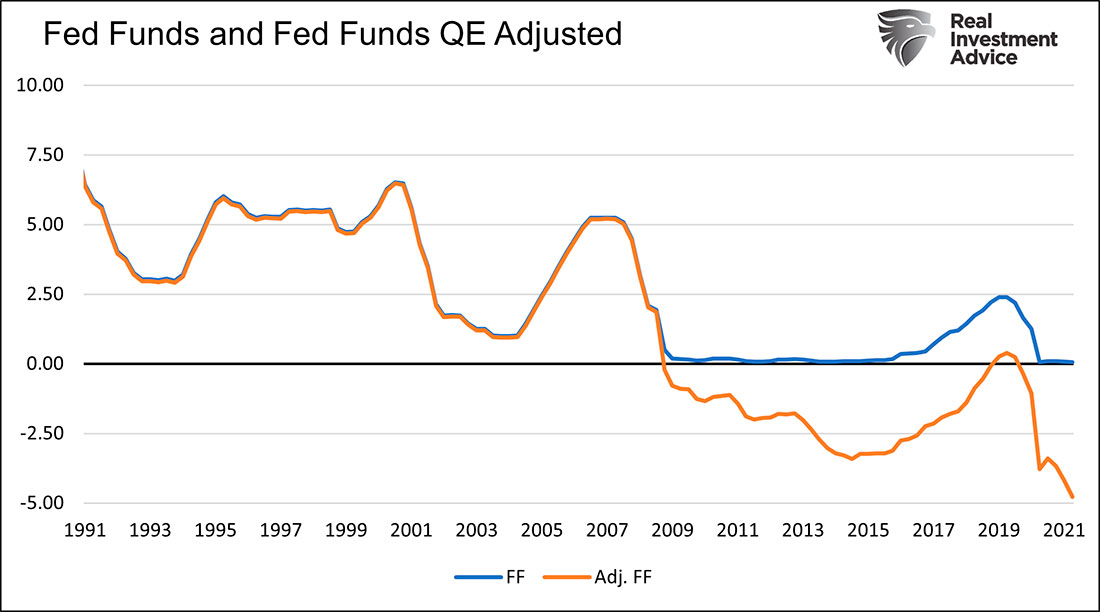

Количественное смягчение

С момента появления QE графики выше не дают полной картины денежно-кредитной политики. Для этого мы должны учесть количественное смягчение и его влияние на процентные ставки.

Бывший председатель ФРС Бен Бернанке оценивает, что каждые дополнительные $6-10 млрд долларов избыточных резервов, удерживаемых банками (побочный продукт количественного смягчения), примерно эквивалентны снижению процентных ставок на один базисный пункт.

«Корректировка Бернанке» к ставкам по федеральным фондам приводит к тому, что эффективный уровень оказывается на 5% ниже текущего уровня. Повторюсь, ставки по федеральным фондам фактически составляют -5%.

Оглядываясь назад на последние десять лет, ставки по федеральным фондам были на 2,00%–2,50% ниже заявленной ставки.

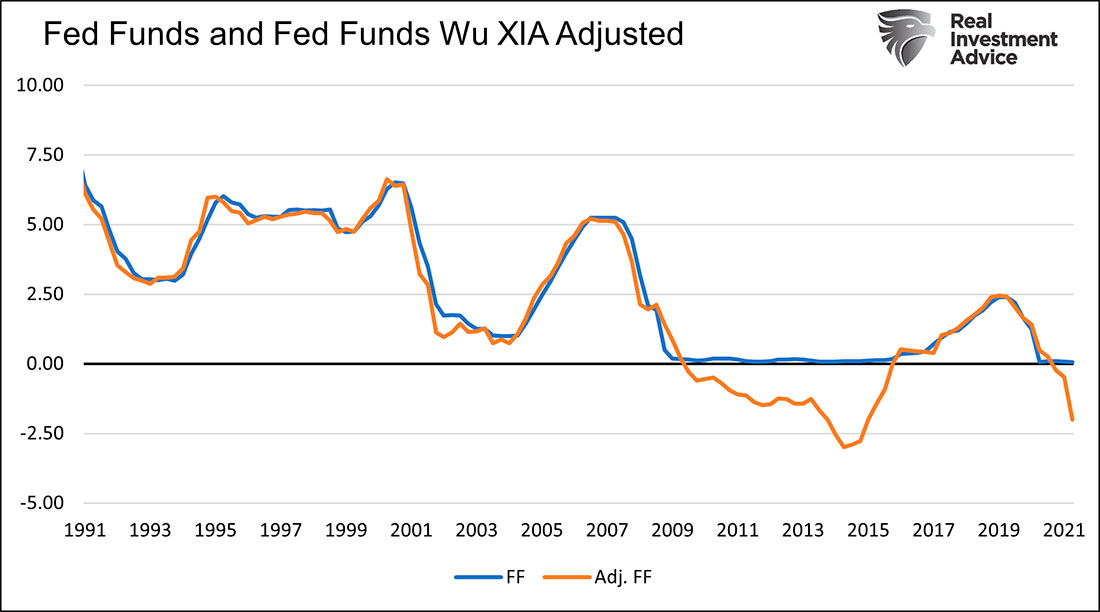

Мы можем провести аналогичный анализ, используя альтернативную модель, которую ФРС внимательно отслеживает. Согласно бизнес-школе Чикагского университета:

Цзин Синтия У из Chicago Booth и Фан Дора Ся, теперь работающая в Банке международных расчетов, разработали альтернативную ставку теневых фондов Федерального резерва, которая может быть отрицательной, отражая дополнительное смягчение ФРС за счет нетрадиционной политики.

Как и наша скорректированная ставка по федеральным фондам, приведенная выше, теневая ставка У Ся количественно определяет эффективную ставку по федеральным фондам с учетом количественного смягчения. Как мы покажем ниже, модель У Ся оценивает, что сегодня федеральные фонды по существу составляют отрицательные 2,50%.

Почему?

С учетом приведенных выше данных, демонстрирующих беспрецедентный характер денежно-кредитного стимулирования, мы должны задаться вопросом, почему ФРС продолжает медлить и придерживаться политики крайнего кризисного уровня. Может быть, Конгрессу стоит спросить Пауэлла, почему он игнорирует их мандат?

Мы думаем, что есть два ответа.

Хрупкость рынка пугает ФРС

Во-первых, финансовая система очень хрупкая. QE помогает стабилизировать падающие рынки и обеспечивает надежный попутный ветер для цен на активы. Однако это мало способствует стимулированию заимствований и экономического роста.

Индекс S&P 500 вырос на 34% с допандемических максимумов. За тот же период реальный ВВП поднялся менее чем на 1%, а доходность S&P 500 — на 14%. Кроме того, бросовые облигации с рейтингом CCC теперь приносят доход 7,5%, что на 4,5% ниже уровня, существовавшего до пандемии. Есть еще много примеров, когда цены на активы превышают фундаментальные показатели, которые их поддерживают.

Цены на активы и их оценка, которые уже исторически были завышенными, стали еще богаче. Рынки рассчитывают, что ФРС продолжит стимулирование экономики. ФРС понимает свою роль. Они неоднократно упоминали, что будут очень медленно устранять стимулы, чтобы не нарушить «финансовую стабильность».

Финансовая стабильность — это шифр для цен на активы, и последнее, чего хочет ФРС, — это лопнуть пузырь, тем более что они его надули.

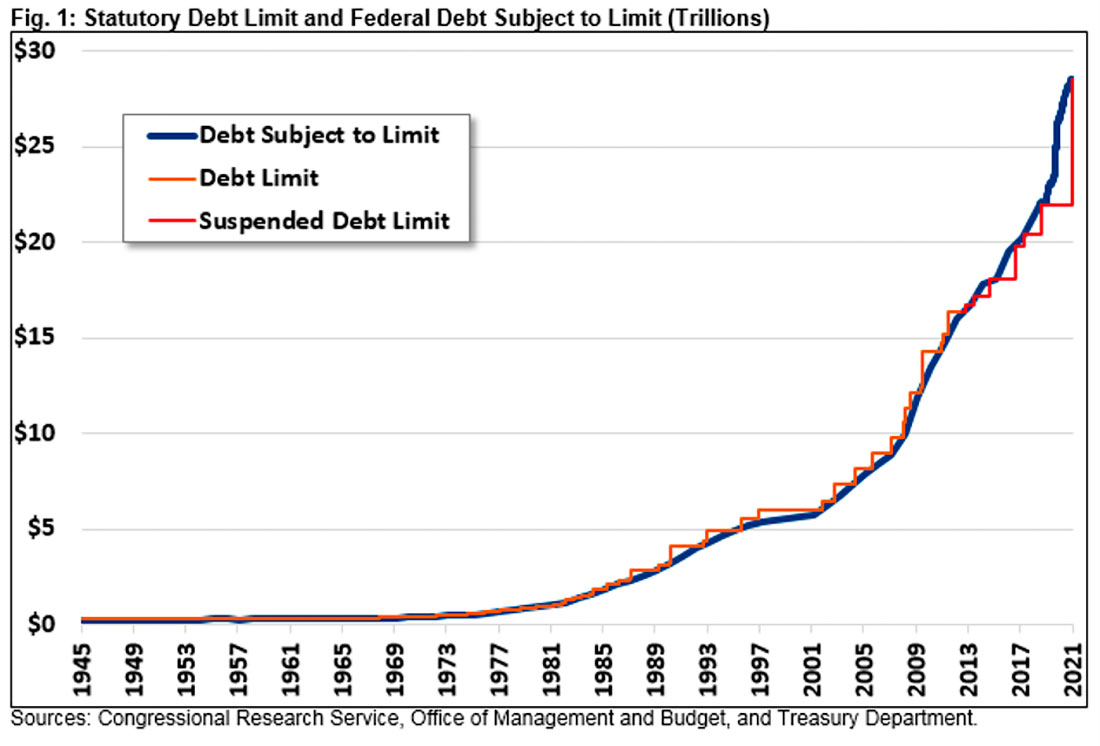

Хрупкость долга пугает ФРС

Во-вторых, бюджетная осмотрительность — это шутка, о чем нам недавно напомнили, когда Конгресс в 81-й раз поднял потолок долга.

Увеличение потолка долга — это не обязательно плохо. Однако когда он растет намного быстрее, чем возможность за него платить, это становится проблематичным. Отношение государственного долга к ВВП в настоящее время составляет 125%, по сравнению со 105% до пандемии и более чем в два раза выше, чем до финансового кризиса.

Казначейству нужны низкие процентные ставки и постоянные покупатели их долгов, чтобы поддерживать такой неустойчивый темп. За счет нулевых процентных ставок и покупок казначейских облигаций на $80 миллиардов долларов в месяц ФРС удовлетворяет обе потребности.

Без чрезвычайно низких процентных ставок, которые сделают новый и существующий долг доступным, экономический рост исчезнет, а финансовые дефолты будут многочисленны. ФРС должна верить, что она обязана помочь Конгрессу усугубить фискальный дисбаланс страны вместо того, чтобы решать проблему устойчивым образом. Кажется, что целесообразность за счет завтрашнего дня снова выигрывает.

Заключение

ФРС не хочет лопнуть множество пузырей активов или заставить казначейство платить нормальные рыночные процентные ставки. Финансовые рынки чрезвычайно хрупкие, а долговая ситуация неприемлема. Скрытие таких действий под видом соответствующей денежно-кредитной политики, по-видимому, является их образцом действий.

Они будут продолжать использовать бессмысленные аргументы, чтобы избежать решения настоящих проблем. Уильям Уайт, выдающийся экономист со значительным опытом работы в центральных банках, пишет:

Может быть, настоящая концепция — это что-то, что оправдывает отказ от ужесточения политики?

Инвестируйте осторожно. «Самая неадекватная денежно-кредитная политика» — это единственная основа, на которой держатся самые вопиющие оценки активов за более чем 100 лет.