Это означает, что также важно вовремя изменить инвестиционную стратегию и пересмотреть распределение активов.

Возможно, сейчас самое время сделать это? Всем инвесторам стоит рассмотреть новую стратегию, особенно тем, кто следует общепринятой мудрости инвестирования.

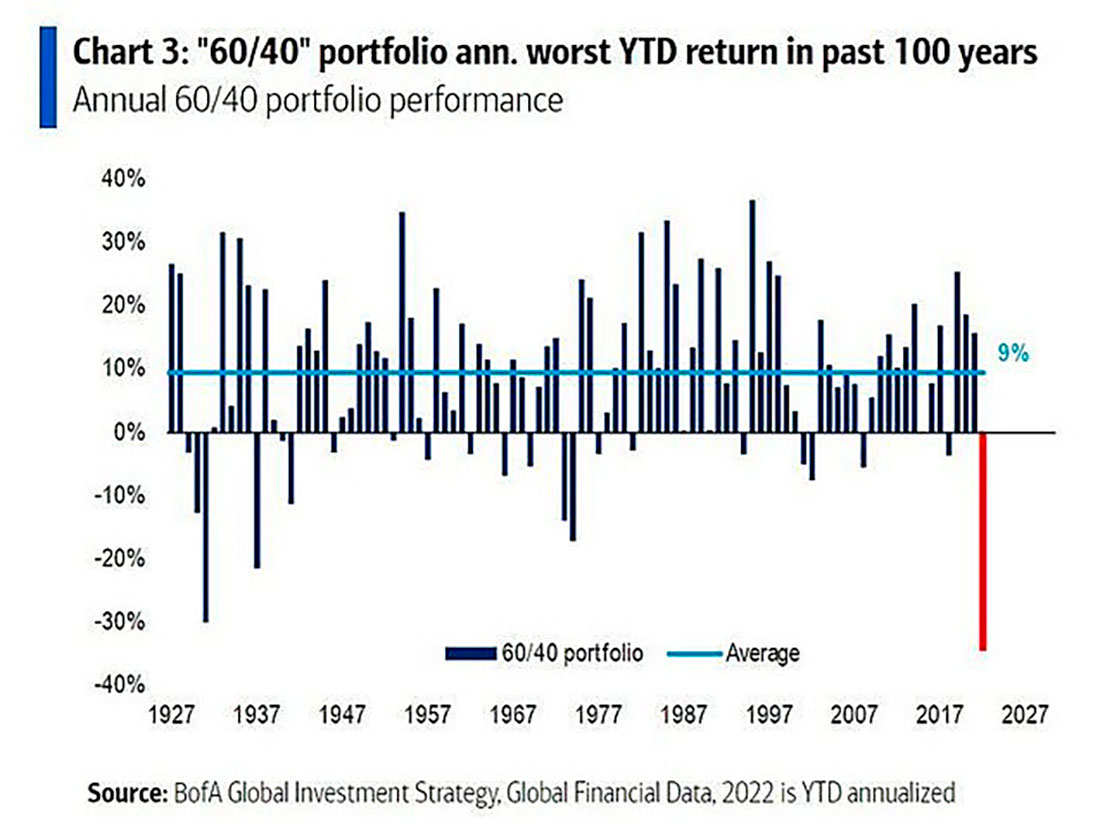

Самая популярная стратегия распределения увядает на корню

Одна из самых популярных стратегий распределения активов, которую финансовые консультанты рекомендуют на протяжении десятилетий, называется «60/40». По словам Шредерса, общее определение и цель этой стратегии довольно просты:

В своей простейшей форме правило 60/40 означает, что 60% вашего портфеля инвестируются в активы с потенциально более высоким риском и исторически более высокой доходностью, такие как акции, а остальные 40% инвестируются в активы с более низким риском, но также традиционно с более низкой доходностью, такие как государственные облигации.

Теоретически, портфель 60/40 должен обеспечивать доходность, подобную доходности акций, при этом сглаживая экстремальные максимумы и минимумы (волатильность), характерные для портфеля, состоящего только из акций.

Есть еще одно преимущество такой диверсификации между различными категориями активов: акции и облигации, как правило, имеют отрицательную корреляцию. Это означает, что их цены имеют тенденцию двигаться в противоположных направлениях, что в целом приводит к снижению волатильности и меньшим колебаниям цены.

В течение десятилетий, людям, которые не знали, как сохранить свои деньги, которые не отличали акцию от облигации или IRA (индивидуальный пенсионный счет) от 401 (k), рекомендовали эту простую и несложную стратегию. Акции и облигации, сочетающие высокий риск/прибыль и низкий риск/прибыль, считались «пуленепробиваемыми». Создавалось впечатление, что вы можете собрать портфель 60/40, а затем просто забыть о нем.

Просто продолжать ежемесячно вносить определенные суммы и однажды отправиться на пенсию на Фиджи.

К сожалению, все не так просто.

Последнее исследование Bank of America Global Investments показывает, как эта стратегия работает прямо сейчас:

Да-да, вы не ошиблись — 2022 год на самом деле был хуже для этой «проверенной временем» инвестиционной стратегии, чем 1929 год с его двухдневным крахом на 23% в «черный понедельник и вторник», положившим начало Великой депрессии.

Forbes недавно описал сегодняшнюю ужасную картину:

Акции резко упали, а облигации бьют рекорды самым худшим образом. Затем, когда вы добавляете инфляцию сверху, которая подорвала покупательную способность, реальная прибыль будет еще хуже.

По крайней мере, я надеюсь, что убедил вас в том, что наивное следование стратегии инвестирования 60/40 может быть не в ваших интересах. Ее исторически плохая доходность вызывает два вопроса:

- Я отказываюсь от стратегии 60/40?

- Какая стратегия работает?

Давайте посмотрим, что говорят профессиональные финансовые консультанты.

Что предлагают некоторые экономические «эксперты»

Вы можете подумать:

Если распределение 60/40 работает так плохо, то перераспределение этого распределения на другую группу активов может быть лучше.

Мы называем это диверсификацией. Вообще говоря, диверсификация — это хорошо. Вот что говорит Комиссия по ценным бумагам и биржам (SEC):

Магия диверсификации. Практика распределения денег между различными инвестициями для снижения риска известна как диверсификация. Выбрав правильную группу инвестиций, вы сможете ограничить свои потери и уменьшить колебания доходности инвестиций, не жертвуя слишком большим потенциальным доходом.

Лауреат Нобелевской премии по экономике Гарри Марковиц назвал диверсификацию «единственным «бесплатным сыром» в инвестировании».

Итак, диверсификация — это хорошо. Проблема, согласно отчету BofA, заключается в том, что вы должны внимательно относиться к диверсификации. Простого выбора дополнительных классов активов может быть недостаточно:

BofA заявил, что годовая доходность портфелей «60/40» в 2022 году является наихудшей за последние 100 лет, в то время как доходность портфелей «25/25/25/25», содержащих равные доли денежных средств, сырьевых товаров, акций и облигаций, упала на 11,9%, что стало худшим показателем с 2008 года.

Ни стратегия распределения 60/40, ни стратегия 25/25/25/25 не работают сейчас очень хорошо. Поэтому некоторые «эксперты» дают простые, универсальные советы инвесторам.

Один советник Blackrock предложил «перевернуть» стратегию 60/40, снизив количество акций с высоким риском до 40% и вложив 60% ваших средств в облигации. Что ж, это одна из идей, которую стоит рассмотреть, но на самом деле это сложно назвать диверсификацией, не так ли? Это больше похоже на перестановку шезлонгов на Титанике.

Омар Агилар, генеральный директор и ИТ-директор Schwab Asset Management, в разговоре с другими консультантами предложил думать о долгосрочной перспективе:

Паника — это не стратегия. Вы должны думать о долгосрочных инвестиционных целях, планировать стратегические распределения и пытаться искать возможности, чтобы сбалансировать их. Скорее всего, распределение риска в вашем портфеле теперь изменилось. Перебалансировка профиля риска, который подходит вам и вашим клиентам, является важной частью следующего этапа.

Это звучит как здравая мысль, особенно идея перебалансировать риск в вашем портфеле. Давайте копнем немного глубже.

Решение которое укрепит стратегию 60/40 в трудные времена

Давайте рассмотрим один пример ребалансировки риска путем диверсификации стандартного распределения акций/облигаций 60/40 за счет физического золота.

Все это, конечно, гипотетически. Мы не можем купить прошлые результаты.

Если бы инвестор начал со $100.000 долларов еще в 2000 году и выделил 15% этого фонда физическому золоту (остальное — акциям и облигациям), вот как это выглядело бы по сравнению с простой стратегией 60/40:

- 60/40: $293,680 долларов;

- С 15% золота: $362.710 долларов.

Еще раз, позвольте мне повторить, мы не можем купить прошлые результаты. Лучшее, что мы можем сделать, — это обратиться к истории и узнать, что мы можно сделать, чтобы добиться успеха в настоящем (и будущем).

Очень многие люди были бы намного счастливее сегодня, если бы они диверсифицировали свои портфели реальным, физическим золотом. Основываясь на недавнем исследовании, Oxford Economics также определила «идеальное» распределение для серебра:

В течение десяти лет оптимальное распределение по серебру должно зависеть от общей толерантности к риску: 5,6% для низкого риска, 6% для среднего риска и 5,8% для высокого риска.

Подходит ли вам диверсификация физическим золотом и серебром? Да, если вы заинтересованы в инвестициях в безопасное убежище в экономически нестабильные времена.