Для оценки динамики рынка драгоценных металлов в текущем десятилетии мы используем пример рынка 1970-х годов. Пока что аналогия кажется довольно точной. До 1974 года серебро два года значительно отставало от золота, после чего началось мощное ралли, в рамках которого серебряный металл наверстал упущенное. С конца 1973 года по 1 квартал 1974 серебро поднялось на 125%. Кстати, это ралли ознаменовало окончание первого этапа крупного бычьего рынка 1970-х годов. В течение следующих двух лет цены на золото и серебро упали на 45%, в то время как акции золотодобытчиков рухнули на 70%.

Мы считаем, что нынешний бычий рынок начался в 2018 году, когда цена на золото достигла $1.160 долларов. Серебро отставало от золота два года, как это было в начале 1970-х, прежде чем перешло к аналогичному ралли летом 2020 года. В течение следующих четырех месяцев серебро выросло почти на 150%. Как и в 1974 году, скачок серебра был признаком того, что первый этап бычьего движения закончился.

После 1974 года коррекция серебряного металла продолжалась два года, и дно было достигнуто в 1 квартале 1976. Золото достигло дна шесть месяцев спустя, в августе.

После 2020 года коррекция серебра также длилась два года, и металл достиг дна в августе 2022 года; золото упало до минимума три месяца спустя, в ноябре. Нынешний момент можно сравнить с 1976 годом — началом следующего этапа бычьего рынка.

Эти два периода схожи и с точки зрения динамики процентных ставок. Федеральная резервная система агрессивно повысила процентные ставки летом 1973 года, еще до введения нефтяного эмбарго. С начала 1973 по середину 1974 года краткосрочные ставки удвоились с 7 до 14%. Вскоре после этого инфляция достигла пика в 12%, а реальные ставки составили 2%. На этот раз за год Федеральная резервная система повысила ставку с нуля до 5%, и, согласно последним данным по инфляции, реальные ставки снова стали положительными.

Есть и заметное различие между этими двумя периодами: нынешняя распродажа была гораздо менее серьезной, чем в 1970-х годах, несмотря на то, что в оба периода наблюдался существенный рост ставок.

В 1974 году золото и серебро упали на 45%, в то время как акции снизились на 70%. На этот раз золото откатилось всего на 20%. В настоящем серебро потеряло 40%, а акции упали на 50%. Драгоценные металлы и связанные с ними акции также восстановились гораздо быстрее по сравнению с 1970-ми годами.

Сегодня акции горнодобывающих компаний показывают хорошие результаты, торгуясь всего на 15% ниже максимумов 2020 года, в то время как само золото находится на грани достижения нового исторического пика. Это резко контрастирует с 1970-ми годами, когда серебру потребовалось шесть долгих лет, чтобы превзойти свой максимум 1974 года, и а у акций на восстановление ушло 4 года.

Несмотря на недавний всплеск краткосрочных процентных ставок, на этот раз коррекция была не такой сильной. Ключевой фактор, лежащий в основе этого различия, на наш взгляд, кроется в действиях центральных банков.

В письме за 3 квартал 2020 года мы писали о том, как центральные банки перестали покупать золото. В период с 2019 по 2020 год закупки центробанков сократились с 630 до всего 273 тонн. Мы предупреждали, что золото останется под давлением, если тенденция не изменится. Оглядываясь назад, мы понимаем, что беспокоились напрасно. К 2021 году закупки центральных банков резко возросли до 460 тонн, а к 2022 году они выросли до 1.140 тонн – на сегодняшний день это самый большой объем покупок за последние семьдесят лет.

И центральные банки продолжают активно покупать золото. За первые два месяца 2023 года центробанки закупили более 228 тонн, что в годовом исчислении составляет 1.400 тонн.

Основным покупателем остается Китай. В феврале и марте страна закупила 25 и 18 тонн золота соответственно, и март стал пятым месяцем закупок подряд. Китай приобрел 120 тонн, в результате чего общие запасы превысили 2.000 тонн. Несмотря на размеры китайских закупок, они по-прежнему составляют менее 4% от общего объема запасов. В январе Сингапур закупил 45 тонн, и в результате крупнейшей сделки с 1968 года его запасы увеличились на 30%. Индия вновь вышла на рынок, закупив 7 тонн в первом квартале по сравнению с 77 и 33 тоннами в 2021 и 2022 годах.

Новая денежная система, вероятно, появится уже в этом десятилетии. В соответствии с этой новой системой для урегулирования торгового дисбаланса страны будут использовать золото. Например, все обратили внимание, когда Бразилия объявила, что в торговле сельскохозяйственной продукцией и железной рудой с Китаем планирует использовать юани, а не доллары. Но мало кто обратил внимание, что Бразилия удвоила свои запасы золота в 2021 году. Связаны ли эти два события? Если у Бразилии будет избыток юаней, не захотят ли они обменивать валюту на золото, полностью минуя закрытый счет движения капитала Китая?

Мы считаем, что центральные банки готовятся к созданию денежно-кредитной системы, в которой они будут уравновешивать торговые дисбалансы, по крайней мере частично, используя золото вместо долларов. Такой сценарий будет крайне бычьим для золота.

Массовое печатание денег привело к дисбалансу текущих счетов, который значительно превышает стоимость мировых запасов золота.

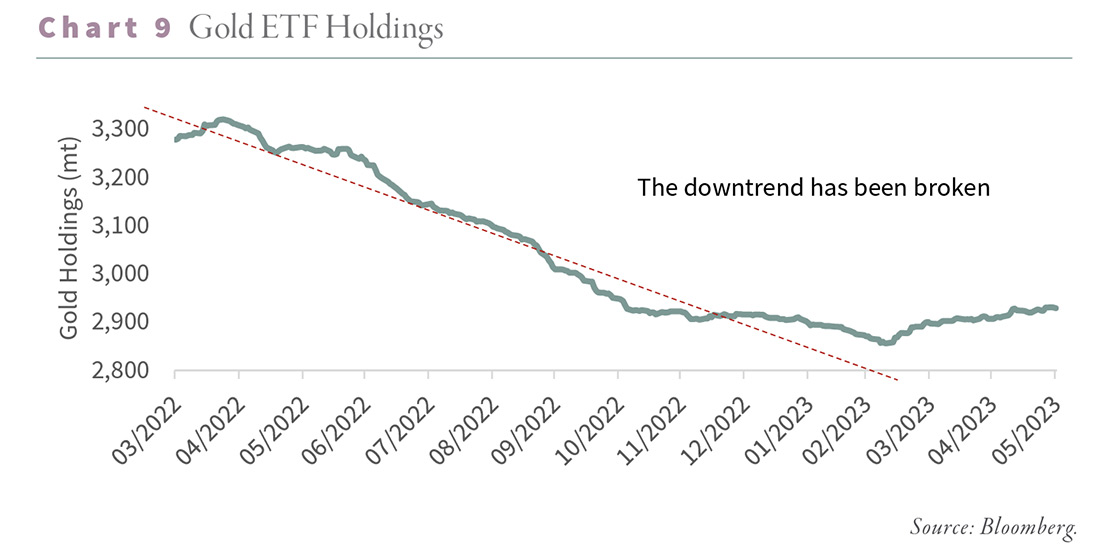

За последние два с половиной года в ответ на повышение процентных ставок западные спекулянты сбросили большое количество золота. Восемнадцать ETF потеряли 520 тонн с конца 2020 года, в то время как спекулянты также ликвидировали значительное количество бумажного золота на COMEX. С момента достижения пика в начале 2020 года трейдеры на COMEX ликвидировали 350.000 контрактов более чем на 100 тонн золота.

Покупки центральных банков более чем компенсировали эту ликвидацию, потому откат был незначительным, а восстановление быстрым.

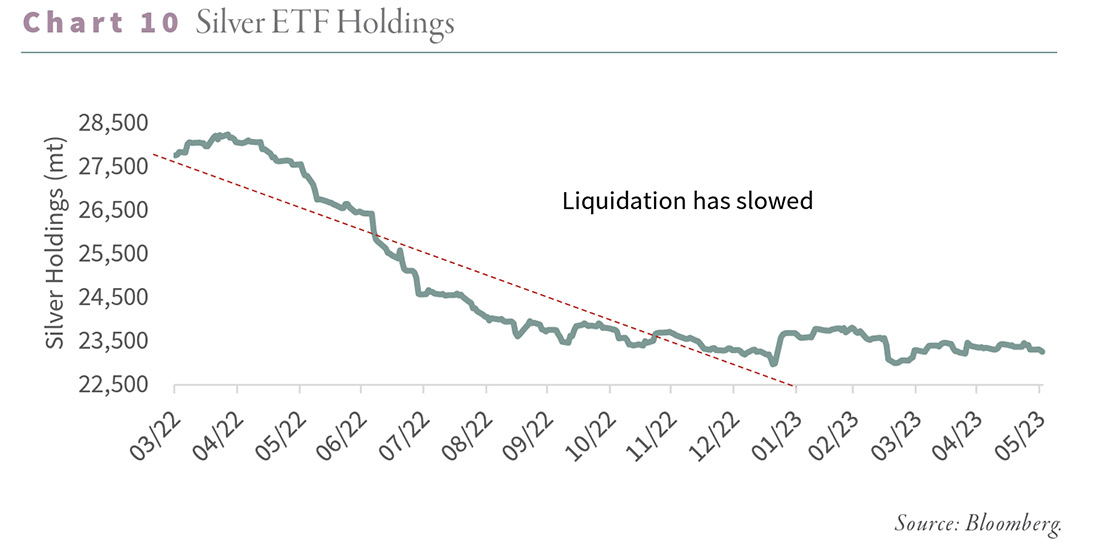

Интересно, что отсутствие интереса центральных банков к серебру объясняет отставание драгметалла по сравнению с золотом. Серебро упало почти на 40%, сравнявшись с падением 1974-1976 годов, и все еще находится почти на 15% ниже своего пика 2020 года.

Чтобы фаза коррекции золота продолжалась, ликвидация со стороны спекулянтов должна превысить покупки центробанков. За предыдущие два с половиной года спекулянты ликвидировали 450 тонн золота, однако цена остается близкой к рекордно высокой. Продажи со стороны западных спекулянтов значительно замедлились, и они, похоже, готовы вступить в новую фазу накопления физического золота.

Когда западные инвесторы присоединятся к центральных банкам, золото начнет расти. Продажи серебряных ETF также замедляются.

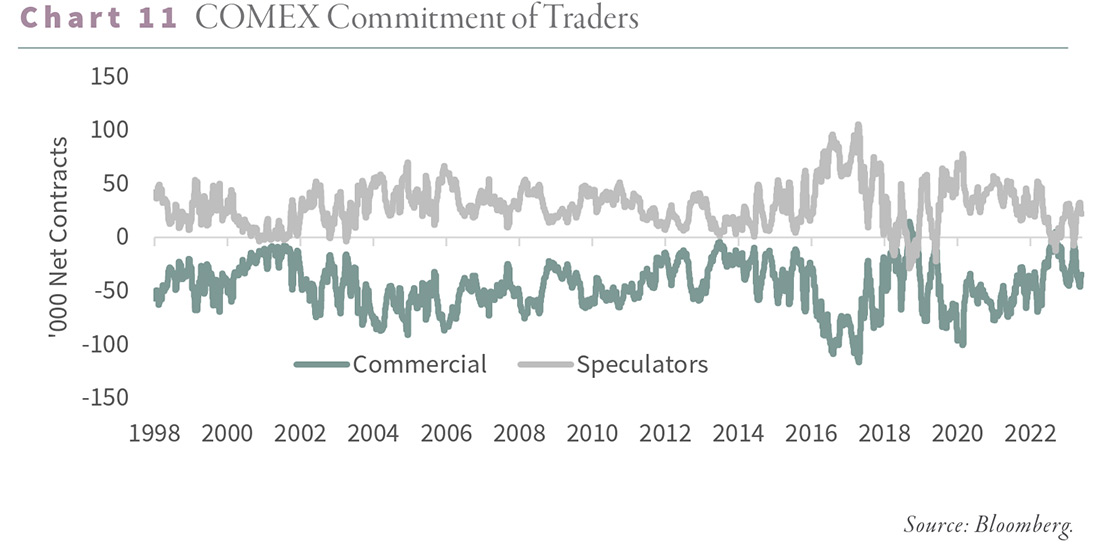

Возвращаясь к позиционированию трейдеров на COMEX, в феврале на рынке почти появился еще один сигнал на покупку серебра: чистая короткая позиция спекулянтов составляла 14.000 контрактов, и коммерческие компании отстали с чистой длинной позицией всего на 5.000 контрактов. Это был второй сигнал к покупке за последние девять месяцев.

В середине 2018 года трейдеры COMEX точно предсказали дальнейший рост цен на серебро. Мы считаем, что COMEX в очередной раз сигнализирует о быстро приближающемся резком восходящем движении.

В случае с золотом трейдеры не дают аналогичного сигнала на покупку. При достижении дна на рынках драгметаллов трейдеры обычно одновременно подают сигналы на покупку (последний раз был в 2018 году), и мы размышляли над текущим расхождением. Ответ, опять же, заключается в поведении центральных банков.

Спрос центробанков настолько силен, что повлиял на структуру торговли серебром и золотом. Учитывая отсутствие интереса к серебру со стороны центральных банков, чистое давление продаж в ответ на повышение ставок стало гораздо более интенсивным, чем в случае с золотом, которое скупают центробанки. Дополнительное давление со стороны продавцов еще сильнее сказалось на настроениях спекулянтов на рынке серебра. Для сравнения, давление чистых продаж на рынке золота было гораздо слабее. Покупка центральных банков поглотила большую часть спекулятивных продаж. Трейдеры на COMEX размещают позиции соответствующим образом. Результат очевиден: трейдеры по серебру подали два сигнала на покупку за последние шесть месяцев, в то время как трейдеры по золоту не подали ни одного. Учитывая сохраняющуюся активность в покупках центральных банков, мы можем не получить сигнала к покупке от спекулянтов на COMEX в этом цикле.

Фаза коррекции может затянуться, поскольку ФРС еще не отказалась от политики высоких ставок; однако мы приближаемся к следующему этапу бычьего рынка. Если аналогия с 1970-ми верна, следующий этап роста будет взрывным.