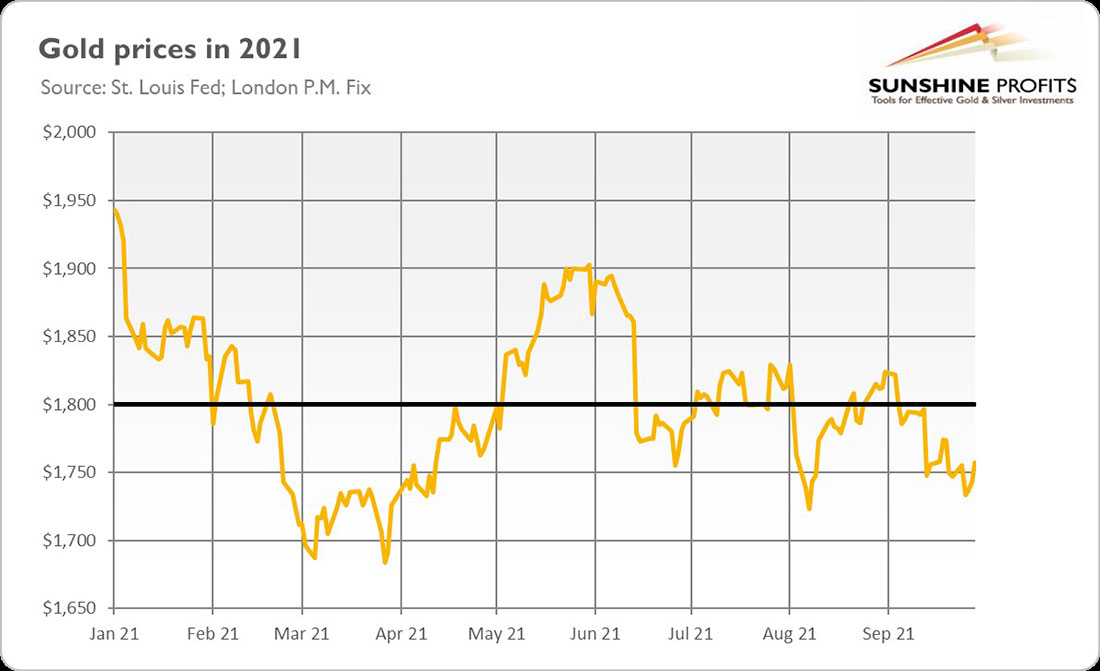

С исторической точки зрения сентябрь считается одним из лучших месяцев для золота. Что ж, сентябрь 2021 года определенно был не самым удачным для драгоценного металла. Как показано на графике ниже, цена на золото упала почти на 4% в этом месяце (с $1.814,85 долларов в конце августа до $1.742,80 долларов в конце сентября).

Собственно, весь третий квартал был довольно разочаровывающим для золота, который за последние три месяца потерял 1,15%. Тем не менее, этот период был намного лучше, чем провальный первый квартал года, когда драгметалл потерял более чем 10%. На данный момент золото снизилось на 7,67% с начала года.

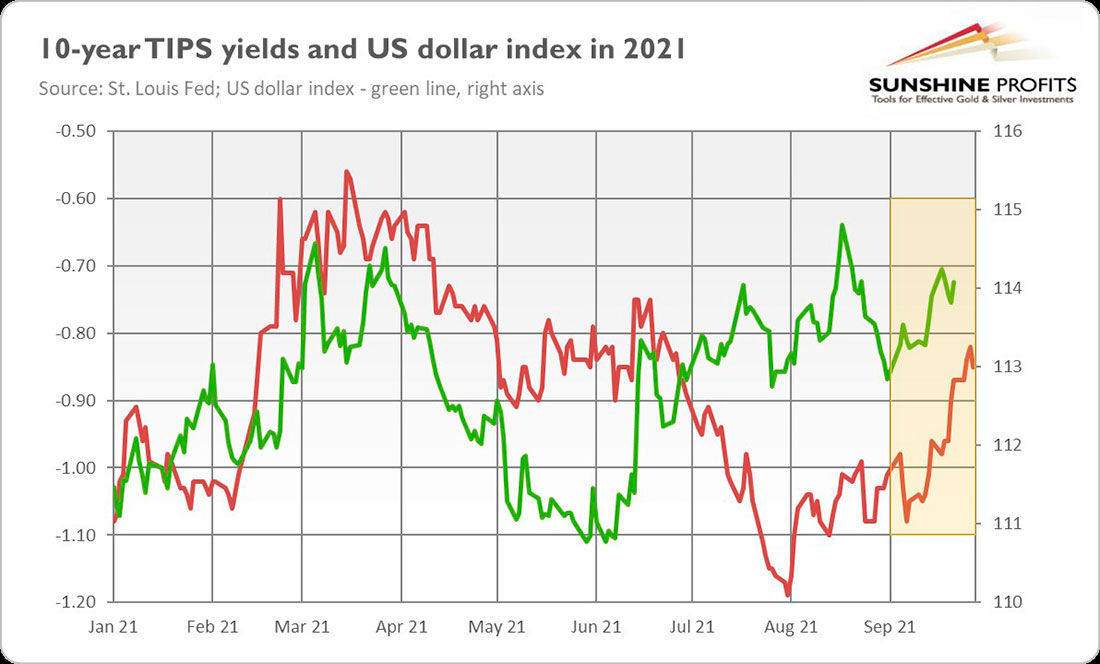

Но почему в прошлом месяце золото показало такие плохие результаты, несмотря на повышенную инфляцию и все риски для экономики США? Проще говоря, рост доходности облигаций и укрепление доллара были главными препятствиями для золота в сентябре и, в более общем плане, во всем третьем квартале 2021 года, как видно на графике ниже.

В первой половине года доллар США показал довольно низкие результаты, но более агрессивный тон ФРС помог оживить доллар и повысить процентные ставки. В таких условиях — на фоне неопределенности относительно потолка долга, долговых проблем в Китае и т. д. — инвесторы переводят капитал из активов-убежищ в доллар США. Другими словами, из-за ожиданий сокращения количественного смягчения ФРС недавнее стремление к неприятию риска принесло пользу только доллару, а не золоту. Таким образом, привлекательность золота как безопасного актива в последнее время снизилась. Фактически то же самое относится и к статусу золота как средства защиты от инфляции.

Для ясности, вся ситуация более сложная. У золота все еще есть антиинфляционные свойства, особенно когда инфляция очень высока и ускоряется. И да, драгметалл сохранит свою покупательную способность в долгосрочной перспективе. Возможно, рост процентных ставок просто уравновешивает причины инвестирования в золото во время инфляции, особенно с учетом того, что ФРС, кажется, убедила рынки во временном характере инфляции.

Однако, если инфляция окажется более устойчивой, ФРС может оказаться за кривой, в то время как реальные процентные ставки могут остаться на очень низком уровне. При таком сценарии спрос на золото как средство защиты от инфляции может снова вырасти. Напомним, есть много аргументов в пользу того, что высокая инфляция останется с нами надолго. Даже Пауэлл на прошлой неделе признал, что инфляционное давление усилится в следующем году:

Также неприятно видеть, что ситуация с узкими местами и проблемами цепочки поставок не улучшается — на самом деле, маржа явно становится немного хуже (…) Мы видим, что, вероятно, продолжится и в следующем году, и инфляция будет с нами дольше, чем мы думали.

Последствия для золота

Что все это означает для рынка золота? Что ж, недавний скачок цены на золото весьма обнадеживает. Однако это не меняет медвежьего прогноза по золоту на четвертый квартал 2021 года. Золото не смогло превысить отметку в $1.800 долларов, и похоже, хочет продолжать падать. В частности, любые новые ястребиные комментарии ФРС могут привести к еще большему снижению цены на золото.

Я с большим оптимизмом смотрю на золото в 2022 году. Одна из причин заключается в том, что со временем нарратив о временной инфляции будет выглядеть все менее убедительно. Между тем вероятность инфляционного кризиса или стагфляции должна быть все выше.

Во-вторых, цикл ужесточения ФРС, похоже, уже в значительной степени учтен. Таким образом, реальные шаги могут начать поддерживать золото в какой-то момент в соответствии с логикой «продавай на слухах, покупай на фактах», особенно если эти шаги сопровождаются «голубиной» риторикой, как это частично имело место во время последнего цикла ужесточения 2015-2019 гг.