Золото завершило сентябрь на оптимистичной ноте

Сентябрь закончился, ознаменовав начало нового сезона и долгожданный рост цены на золото. Драгметалл закончил месяц на уровне $1.757 долларов за унцию после того, как в течение большей части сентября находился под давлением, упав с ценового уровня $1.814 долларов за унцию, установленного в августе и конце июля. Тем не менее цена на золото намного выше мартовского минимума в $1.683 доллара за унцию.

В первой половине сентября золото торговалось около $1.800 долларов, поскольку Федеральная резервная система США (ФРС) придерживалась осторожного подхода к прекращению стимулирования экономики США. ФРС подчеркнула, что необходим существенный прогресс в достижении цели по инфляции в качестве предварительного условия для начала сокращения количественного смягчения. Эта ситуация находилась в центре внимания рынков и отвлекала внимание от золота. Доллар США (USD) укрепился после августовского отката в начале месяца, поскольку участники рынка стали делать ставку на экономический успех денежно-кредитной и фискальной политики.

В то время как цена на золото в течение второй недели сентября удерживалась на уровне около $1.800 долларов, в середине месяца произошло дальнейшее укрепление доллара, поскольку рынки выразили обеспокоенность по поводу долгового кризиса китайской Evergrande Group. Золото вызвало приглушенную, если не отрицательную реакцию, поскольку некоторые продажи в Азии, по-видимому, сдерживали цену на золото. Улучшение экономических данных США и ухудшение экономических новостей из Китая оказали дальнейшую поддержку доллару США, поскольку цена на золото упала в середине месяца. Доходность 10-летних казначейских облигаций США также медленно росла в первой половине месяца после создания своей базы около 1,28%, поскольку глобальное инфляционное давление продолжало расти.

Все взоры обращены на сокращение количественного смягчения ФРС

Рынки начали переосмысливать идею сокращение закупки активов, поскольку председатель ФРС Джером Пауэлл на заседании Федерального комитета по открытым рынкам (FOMC) 21-22 сентября прокомментировал, что прекращение покупок активов может начаться после ноябрьского заседания, основываясь на достаточно сильном росте занятости. Пауэлл также указал, что процесс сокращения закончится где-то в середине 2022 года.

Вместо того чтобы опасаться сообщения о сокращении количественного смягчения, рынки восприняли его как сигнал о том, что макроэкономическая среда становится достаточно здоровой, чтобы обойтись без дополнительной государственной помощи. Это еще больше ослабило интерес к золоту, поскольку на третьей неделе сентября рост сменился падением, а доходность 10-летних казначейских облигаций США снова увеличилась до 1,30%, к закрытию месяца составив 1,49%. Это последнее изменение доходности 10-летних казначейских облигаций США к концу месяца привело к снижению курса золота по мере укрепления доллара США. Иностранные центральные банки начали говорить о повышениях процентных ставок и инициировали их, даже несмотря на то, что ФРС указала, что его программа процентной политики отличается от ее намерений по сокращению программы покупки активов. Повышение ставки по федеральным фондам маловероятно до конца 2022 года.

В последний день сентября цена на золото отскочила вверх, продемонстрировав самый большой дневной прирост с марта, поскольку количество заявок на пособие по безработице в США выросло, а не упало, как ожидалось. Анализ рынка, предполагающий экономическую активность, был не таким устойчивым, как рыночные цены, и отражал риск того, что замедление экономической активности может помешать плану сокращения количественного смягчения ФРС, что положительно сказывается на золоте.

Оптимистичное завершение торгов по золоту в конце месяца также отразило неопределенность недавнего макроэкономического прогресса. Рынки по-прежнему обеспокоены проблемами цепочки поставок, развитием инфляционного давления, прогрессом в борьбе с пандемией COVID, ослаблением рынков труда, временным решением проблемы ограничения государственного долга США, замедлением экономической активности Китая наряду с сокращением поставок энергоносителей и ростом цен на нефть. Конгресс США быстро согласился предотвратить закрытие правительства в сжатые сроки, представив законопроект о девятинедельных расходах. Это немного облегчило спад в золоте в течение большей части сентября, равно как и ослабило неопределенность относительно будущего экономического роста США, поскольку решение по потолку долга и дальнейшему государственному финансированию еще предстоит принять.

Акции золотодобывающих компаний испытывали трудности в сентябре

Для золотых акций месяц был труднее, чем для самого золота. Акции драгоценных металлов, казалось, в совокупности отражают риски, которые снижение цены на золото накладывает на размер прибыли производителей золота и развивающихся компаний, нуждающихся в капитале для роста. В то время как золотодобывающие компании принимают цены и, как правило, полностью подвержены ценовым рискам на золото, рынки начинают ценообразование из-за воздействия более высоких операционных затрат на рентабельность. Затраты на рабочую силу, материалы и операционный доступ с начала года выросли, аналогично влиянию на экономику многих производственных и промышленных секторов, в основном из-за ограничений предложения. Как правило, большинство золотодобывающих компаний могут управлять затратами, но текущая среда оказывает давление на исключительно хорошую рентабельность сектора. Рынки теперь начинают учитывать снижение маржи как со стороны цены, так и со стороны затрат.

Это, безусловно, одна из причин плохих показателей золотодобытчиков в сентябре. Некоторые аналитики предположили, что при оценке золотых акций, основанной на моделях дисконтированных денежных потоков, учитывается цена на золото от $1.450 до $1.500 долларов за унцию. Это возможно, но стоит признать, что модели денежных потоков могут генерировать различные результаты и профили стоимости, которые рынки измеряют по-разному. Мы думаем, что если оценки акций учитывают более низкие цены на золото, рынок может подтвердить более низкую цену только на короткое время, как это было видно ранее, но на гораздо более высоких уровнях, чем прогнозы, использовавшиеся в прошлом, во время различных циклов драгоценных металлов.

Как долгосрочные инвесторы в компании по производству драгоценных металлов, мы придерживаемся точки зрения, согласно которой привлекательная стоимость, отраженная в балансах, операции, которые могут адаптироваться к различным сценариям маржи (многие производители могут успешно производить денежный поток из экономических резервов и ресурсов по цене ниже $1.300 долларов) и привлекательным оценкам акций драгоценных металлов — все это обеспечивает рациональные возможности для инвестиций. Конечно, важна поддержка цены на золото.

Снижение реальных ставок поддерживает долгосрочный прогноз по золоту

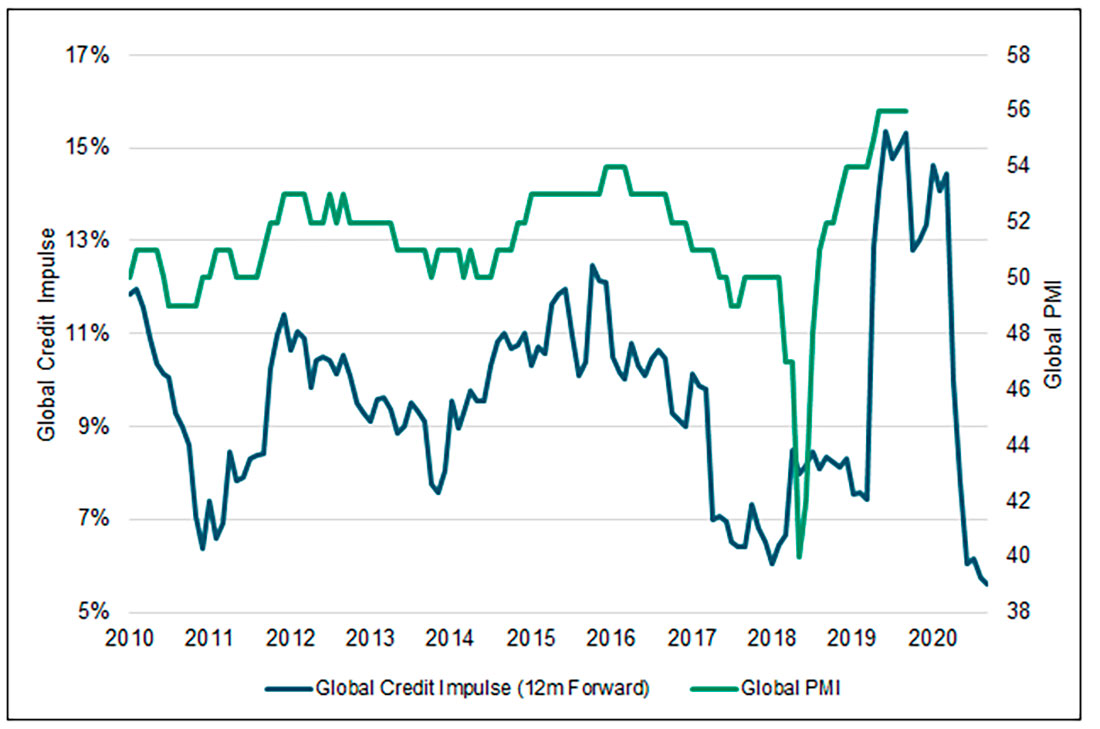

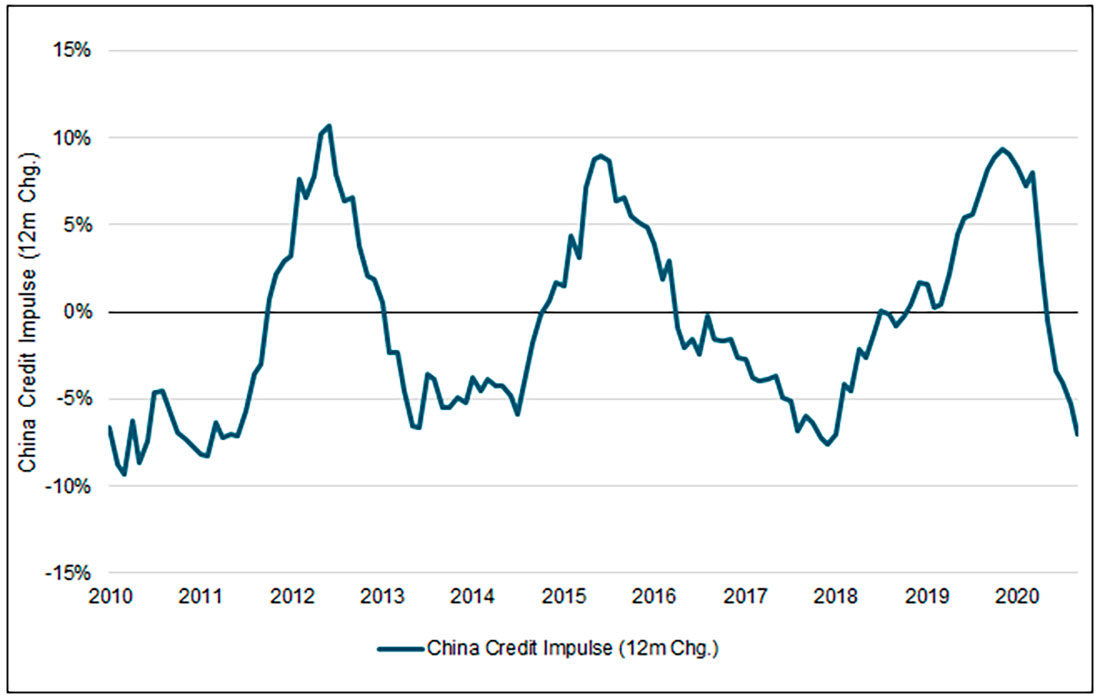

Более низкие реальные процентные ставки послужили важной и надежной опорой для цены золота. Приведенные ниже графики Глобального кредитного импульса / индекса менеджеров по закупкам PMI и кредитного импульса Китая показывают, что реальные процентные ставки, вероятно, будут снижаться для поддержания экономической активности, несмотря на рост ставок в сентябре.

На первом графике Глобальный кредитный импульс измеряет влияние новых приростов кредитования или ускорения кредитования на рост ВВП. Растущие цифры отражают рост кредитной активности, часто в сочетании с облегченными условиями кредитования, когда создается больше кредитов по сравнению с ростом ВВП. Более низкие цифры отражают сокращение объема кредитования по отношению к ВВП, что часто свидетельствует о более сложной кредитной среде. Глобальный PMI измеряется индексом .GLBPMI G. Индекс менеджеров по закупкам (PMI) — это экономический индикатор на основе опросов, предназначенный для своевременного анализа условий ведения бизнеса. PMI широко используется для прогнозирования изменений в экономических тенденциях или является альтернативой экономическим показателям. Значения измеряются от 0 до 100. Показания выше 50 отражают улучшение по сравнению с предыдущим месяцем, а значения ниже 50 отражают ухудшение.

График 1: Падение глобального кредитования отражает сложные условия кредитования (2010-2021 гг.)

График 2: Падение кредитоспособности в Китае (2010-2021 гг.)

Замедление мировой экономической активности?

Графики показывают, что глобальный кредитный импульс (изменение количества новых кредитов, выданных в процентах от валового внутреннего продукта или ВВП), является важным фактором роста и активности менеджеров по закупкам, а также индекса менеджеров по закупкам, который определяет фактическую экономическую покупательную активность примерно на 12-15 месяцев, достигнув пика в конце 2020 года. Это будет означать, что замедление мировой экономической активности может стать более выраженным, возможно, в течение следующих двух или трех кварталов. Это замедление может уже отражаться в данных по занятости.

Несмотря на искажения, связанные с COVID, замедление мировой экономической активности, похоже, действительно проявляется в Китае. Рост кредитования Китая также значительно замедлился, как и его экономика — Goldman Sachs недавно снизил темпы роста Китая в третьем квартале 2021 года до 0%, поскольку энергетические ограничения и сокращение долга тормозят экономическое производство.

Ответом на замедление мировой экономической активности, скорее всего, будут дополнительные фискальные и денежно-кредитные стимулы. Несмотря на то, что рынкам говорят на чем сосредоточить внимание — приближающееся сокращение количественного смягчения — потребуются дополнительные экономические стимулы. Недавняя поддержка правительством Китая предоставления кредита Evergrande Group для выполнения своих обязательств, по-видимому, предполагает, что адаптационный подход для поддержания глобальных рынков будет сохраняться с необходимостью увеличения глобального кредитования. Безусловно, увеличение потолка долга США во избежание потенциального кредитного дефолта в последнюю минуту свидетельствует о необходимости продолжения кредитной экспансии.

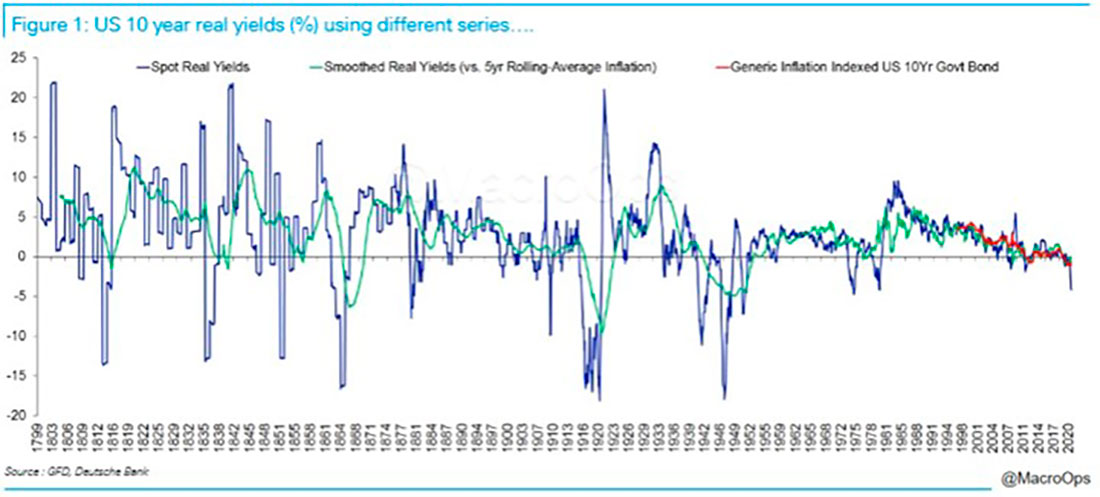

Рынок, похоже, не учел в оценке цен то, что рост кредита должен происходить со все более отрицательными реальными ставками, поскольку инфляция продолжает расти и более чем компенсирует недавнее изменение номинальных ставок. Хотя трудно представить, что реальные ставки станут более отрицательными, в этом нет ничего необычного.

График 3: История реальной доходности (1799-2020)

Недавно председатель ФРС Пауэлл прояснил некоторые моменты. После того как в августе ожидалось, что инфляция будет временной, в конце сентября последовали пересмотры данных, и Пауэлл признал, что она может быть не совсем временной, заявив:

Процесс открытия экономики беспрецедентен, как и закрытие экономики. По мере того как возобновление работы продолжается, узкие места, трудности с наймом и другие ограничения могут снова оказаться более серьезными и долговременными, чем ожидалось, создавая повышательные риски для инфляции. Если устойчивый рост инфляции станет серьезной проблемой, мы, безусловно, отреагируем и воспользуемся нашими инструментами для обеспечения того, чтобы инфляция оставалась на уровне, который соответствует нашей цели.

Рынки восприняли эти замечания как ястребиные. Тем не менее стоит задаться вопросом, действительно ли ФРС может позволить себе более жесткие кредитные рынки с более высокими процентными ставками для борьбы с инфляционными силами, если восстановление роста ВВП замедлится и Китай будет делать паузу из-за сильной потребности в поставках энергии, что теперь является еще одной новой проблемой для рынков. Возросшая рыночная неопределенность и растущие признаки замедления роста мировой экономики — это веские причины для инвесторов пересмотреть свое мнение о золоте.