Надежды инвесторов на то, что инфляция достигла пика в июле, постепенно угасают после недавних резких скачков цен на природный газ, которые вызвали опасения, что ужесточение денежно-кредитной политики далеко от завершения. Предупреждение ОПЕК+ о возможном сокращении добычи также подтолкнуло нефть вверх, что только усложнило борьбу с инфляцией.

Между тем, евро потерял паритет по отношению к доллару США (EUR/USD), а британский фунт (GBP/USD) сильно ослаб из-за последних перебоев с подачей газа в Европе.

Рост цен на энергоносители, возобновившиеся опасения относительно инфляции и беспокойство по поводу девальвации валюты в Европе могут спровоцировать новую волну повышения процентных ставок крупными центральными банками.

Краткосрочные риски для золота по-прежнему зависят от возможности нового шока процентных ставок, учитывая намерение ФРС продолжать агрессивное повышение.

Это может привести к тому, что золото протестирует свой годовой минимум в $1.680 долларов, установленный 21 июля. Если золото найдет поддержку в этой области, оно сформирует двойное дно, что может стать признаком разворота тренда.

Возможно, совсем скоро инвесторы поймут, что инфляция будет значительно превышать процентные ставки в ведущих странах с развитой экономикой в течение длительного времени и что экономический спад может привести к новому бегству из рисковых активов и обесценивающихся валют в активы-убежища и средства хеджирования инфляции, такие как золото.

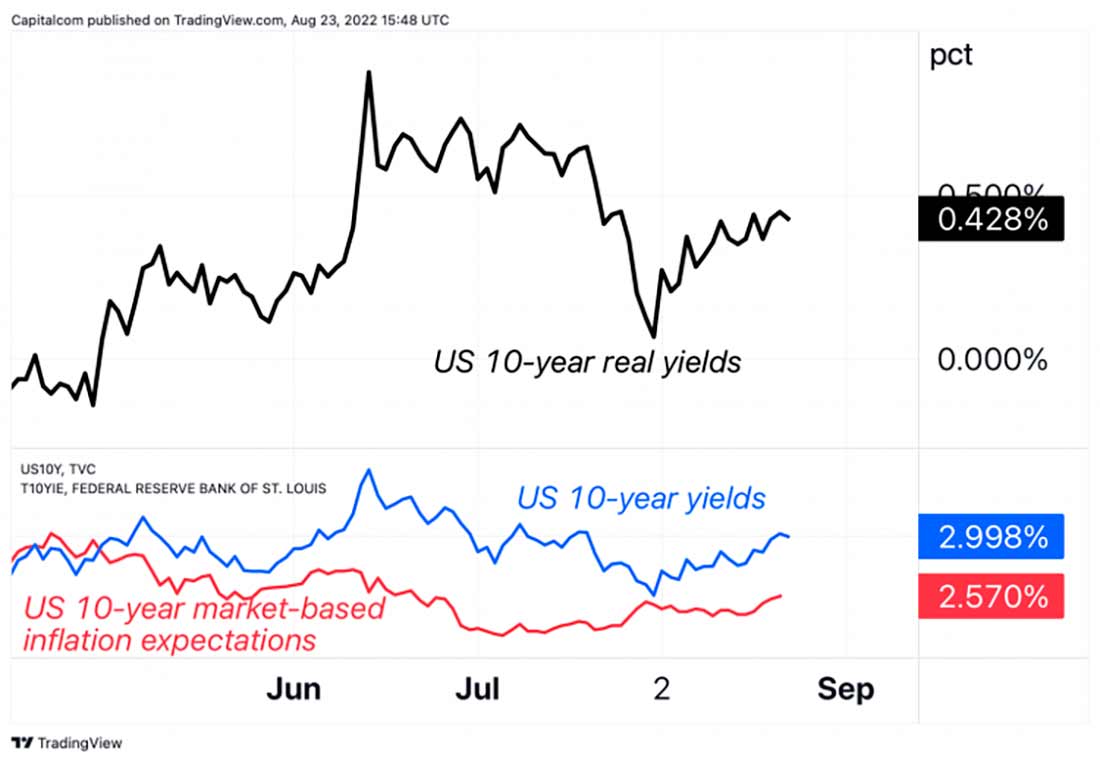

Золото и реальная доходность в США: цикл ФРС еще не завершен

Реальная доходность казначейских ценных бумаг, индексированных на инфляцию, выросла в августе после снижения с максимумов середины июня.

С начала месяца реальная доходность 10-летних облигаций США выросла до 0,43%. Это увеличение было вызвано повышением номинальной доходности, которая снова достигла 3%. Инфляционные ожидания также выросли до 2,5%, хотя и более медленными темпами, чем номинальная доходность.

Рост реальной доходности указывает на то, что ФРС еще далеко до завершения цикла ужесточения денежно-кредитной политики, а это означает, что грядут новые повышения ставок.

Рост реальной доходности казначейских облигаций тормозит рост цены на золото.

Недавние скачки цен на нефть и природный газ заставили участников рынка усомниться в том, что в июле инфляция достигла пика.

В Европе эталонный показатель TTF для газа на этой неделе взлетел выше 280 евро за мегаватт-час, установив новый максимум. Цена на газ Henry Hub в США достигла $10 долларов за миллион БТЕ, что является самым высоким значением с июля 2008 года.

Европа вынуждена импортировать больше СПГ из США по высоким ценам, чтобы компенсировать нехватку поставок из России, и этот торговый канал оказывает дополнительную поддержку доллару США, который взлетел до 20-летнего максимума.

Перспективы золота: приближается переломный момент?

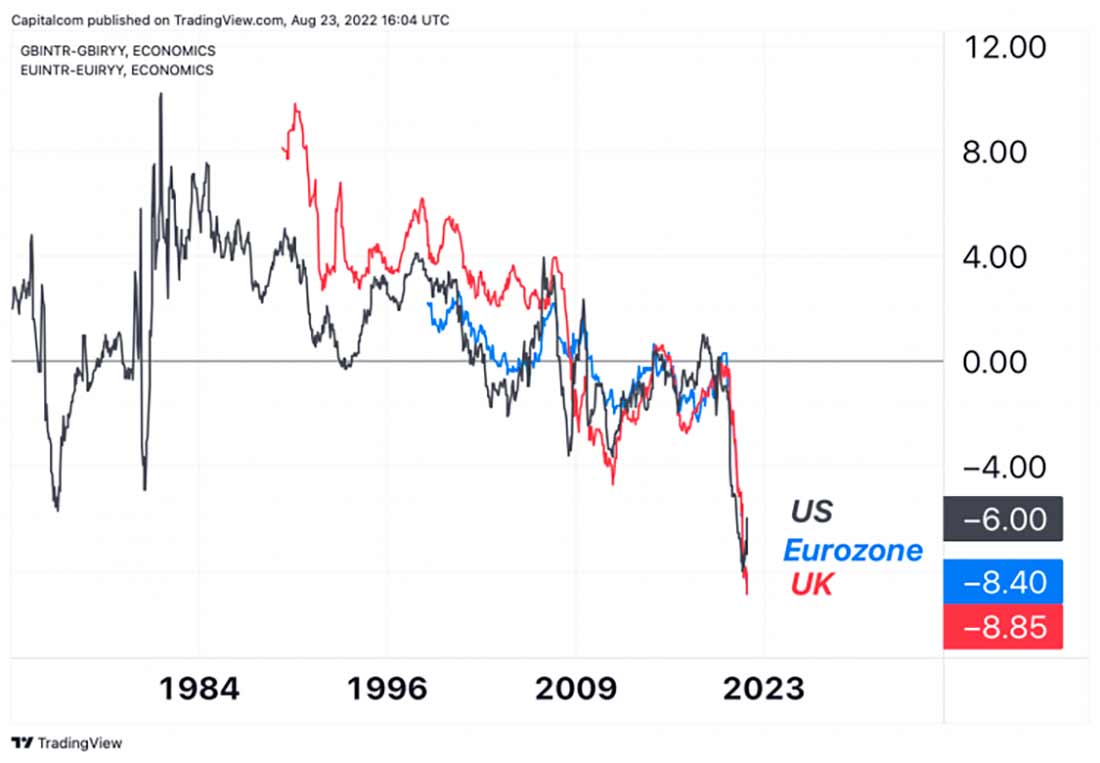

Предыдущие циклы повышения ФРС никогда не заканчивались отрицательными реальными процентными ставками.

Поскольку в настоящее время в Соединенных Штатах реальная процентная ставка составляет -6% (разница между уровнем инфляции в 8,50% и ставкой по федеральным фондам в 2,50%), либо номинальные процентные ставки должны резко возрасти, либо инфляция должна снизиться. Таковы намеченные планы.

Другие крупные регионы с развитой экономикой, такие как еврозона и Великобритания, находятся в аналогичной ситуации с глубоко отрицательными учетными ставками. Но не все и не всегда идет по плану центральных банков — помните про «временную инфляцию»?

Если инфляция останется неизменно высокой из-за роста цен на нефть и газ, путь ФРС к реальным положительным процентным ставкам будет очень сложным, если вообще возможным.

Если предположить, что инфляция останется на уровне 8%, учетные ставки необходимо будет повысить на 600 базисных пунктов или более, прежде чем реальная ставка станет положительной. Это более чем в три раза превышает ожидания на конец года.

Во время продолжающегося экономического спада такие действия приведут к массовым дефолтам потребителей и корпораций, серьезно ограничат экономический рост и приведут к резкой распродаже акций США.

Когда участники рынка поймут, что борьба с инфляцией продлится несколько лет, даже если центробанки поднимут процентные ставки, инвесторы могут снова хлынуть в золото в поисках страховки от потери покупательной способности валют.