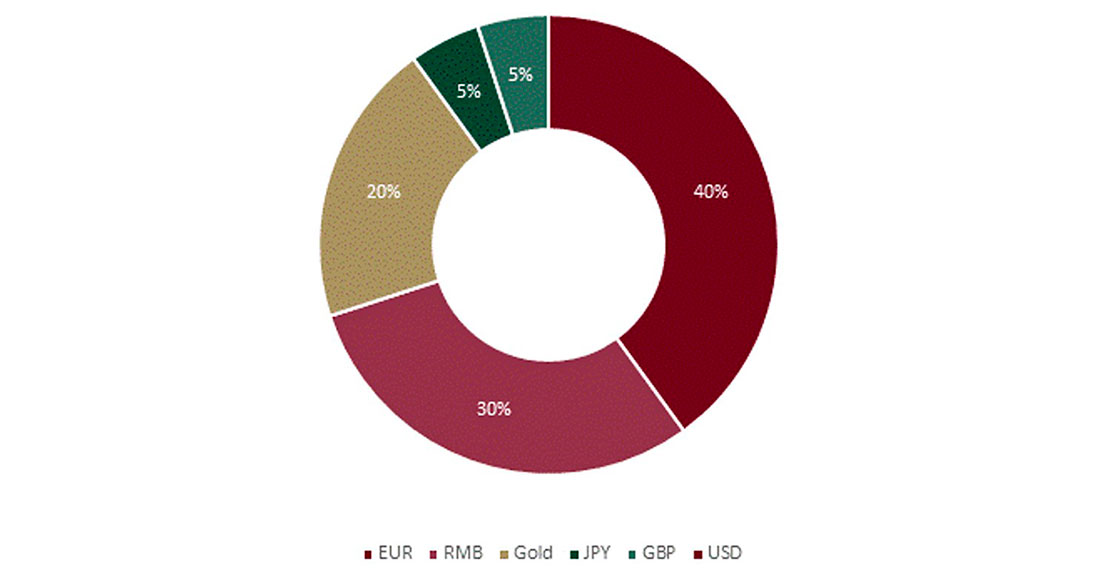

В связи с ухудшением отношений с США, Россия стремится расширить свои торговые и финансовые отношения с Китаем и остальной Азией. Структура распределения активов ФНБ отражает эту меняющуюся динамику и включает возросшую роль юаня.

Увеличение доли золота в течение некоторого времени было частью российской политики дедолларизации. Банк России приобрел 1911,7 т золота в период с 2006 по 2020 год и, постепенно отказавшись от доллара США в течение последних двух лет, увеличил долю драгметалла в своих резервах примерно до 23% в 2020 году — значительно больше, чем запасы доллара США. Фонд сокращал свои долларовые резервы с начала года, и теперь, после изменения законодательства, он переведет 20% своих активов в золото — долю, сопоставимую с долей в портфеле центральных банков. В результате драгметалл, наряду с евро и юанем, станет одним из трех основных активов в портфеле организации.

График 1: Распределение активов в портфеле ФНБ

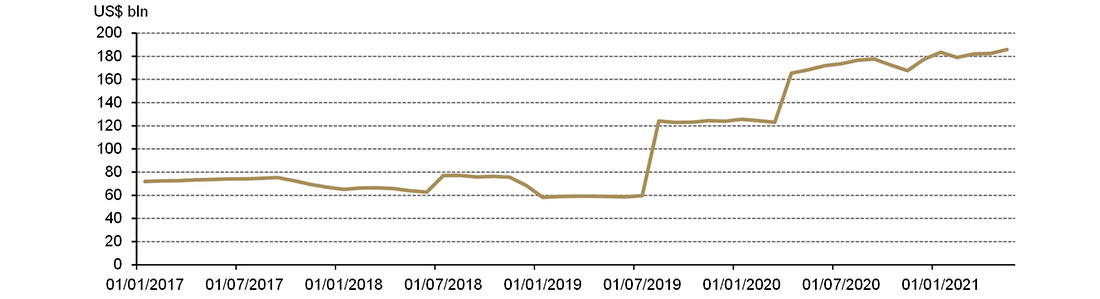

Фонд народного благосостояния является частью бюджета России, и его основная функция заключается в софинансировании частных пенсионных накоплений граждан страны. ФНБ финансируется за счет доходов от нефти и газа, и по состоянию на 1 мая его активы составляли $185,9 млрд долларов США — 12% ВВП страны.

График 2: Активы Фонда национального благосостояния утроились за последние два года

Фонд управляется Министерством финансов. Согласно закону, принятому Думой в декабре 2020-го, ФНБ может инвестировать в золото через свои счета в Банке России, при этом центральный банк выполняет роль операционного агента. ФНБ будет инвестировать в драгметаллы на нераспределенной основе.

Комментируя размещение активов ФНБ в золоте, Эльвира Набиулина, Председатель Банка России, отметила, что регулятор учитывает валютную структуру ФНБ при управлении валютными резервами. В настоящее время, по словам губернатора, покупать золото на внутреннем рынке нет необходимости.

Хотя этот сдвиг в политике, позволяющий Фонду владеть драгоценным металлом, не означает чистого увеличения золота, хранящегося в официальных резервах России, он явно свидетельствует о неизменном стремлении российских монетарных властей поддерживать значительную долю драгметалла в качестве стратегического актива.