Такое положение дел стимулировало сокращение рискованных рыночных позиций в сырьевом секторе и физических запасов до такой степени, что некоторые рынки оказались плохо подготовленными к сильному восстановлению китайской экономики и тем более к тому, что самая ожидаемая рецессия в истории может оказаться неглубокой.

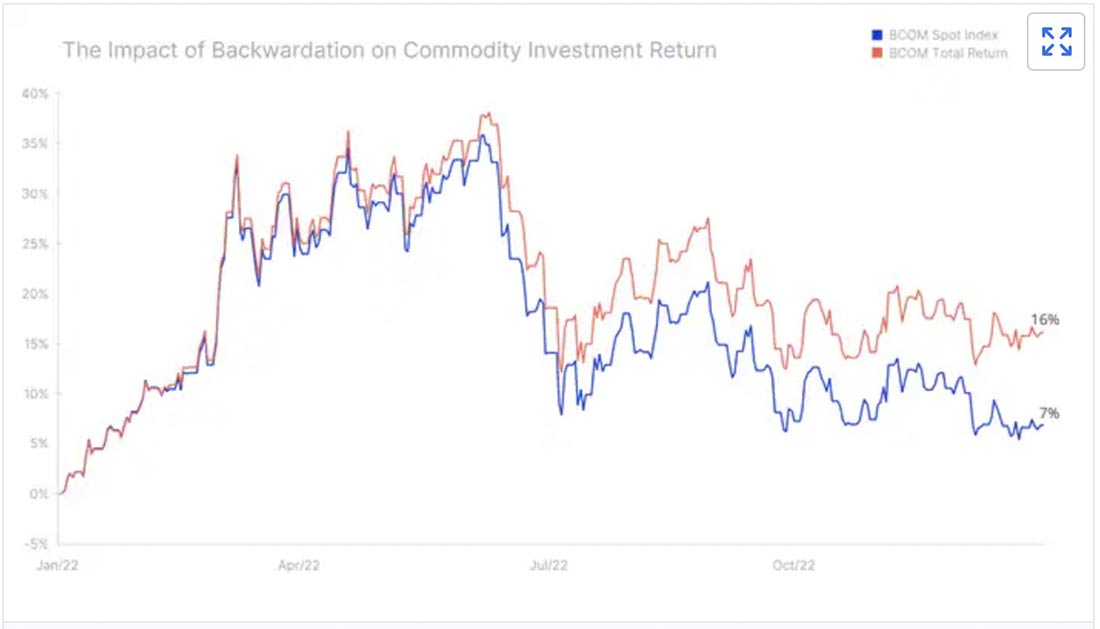

Напряженные рыночные условия для большинства сырьевых товаров в 2022 году привели к бэквордации). Бэквордация помогла добиться упомянутой 16-процентной доходности индекса Bloomberg Commodity Total Return, что почти на 9% выше доходности, полученной благодаря изменениям спот цен.

Главное макроэкономическое событие, которое повлияет на дальнейшие перспективы в это году, по нашему мнению, уже произошло. Китай отказался от провальной политики по отношению к Covid, и открытие экономики существенно повлияет на спрос на сырьевые товары. В то же время предложение ряда основных сырьевых товаров по-прежнему ограничен. Кроме того, дальнейшее падение доллара поддержит склонность к риску, ведь инфляция в США продолжает снижаться, а значит, темпы повышения ставки ФРС будут замедляться.

Кроме того, повышенная вероятность того, что грядущая рецессия либо не наступит, либо окажется слабее, чем ожидалось, также может повлиять на решения финансовых и физических трейдеров, поскольку позиции и уровни запасов уже перестраиваются в ожидании повышения спроса.

В таком сценарии недостаточный объем инвестиций, особенно в энергетическом секторе и горнодобывающей промышленности, вероятно, привлечет новых игроков и поддержит цены.

Сильный рост, наблюдавшийся в начале года, особенно в золоте и меди, по нашему мнению, стал отражением траектории на 2023 год. Тем не менее, несмотря на потенциальный рост, прежде чем движение вверх возобновится, может произойти коррекция.

Поскольку активность в Китае и некоторых частях Азии не восстановится в одночасье, перспектива затишья в активности может стать причиной для паузы в текущем ралли. Новый импульс в секторе сырьевых товаров может появиться только во втором квартале и после.

В итоге, мы полагаем, что сырьевой сектор продолжит двигаться вверх, и, хотя темпы роста замедлятся, в ближайшие несколько лет предложение основных товаров может не справляться с удовлетворением спроса. С учетом вышесказанного мы предвидим, что год будет благоприятным для сырьевых товаров, и индекс Bloomberg Commodity Total Return вырастет еще на 10%.

Медь

В рамках нашего позитивного взгляда на сырьевые товары мы крайне оптимистично смотрим на перспективы промышленных металлов, во главе с медью, алюминием и литием, что обусловлено переходом на экологически чистые технологии и ответственное использование ресурсов. Данные инициативы привлекают огромные объемы политического капитала.

Кроме того, новая геополитическая среда придаст мощный импульс европейской оборонной промышленности, которая должна продемонстрировать двузначные темпы роста, близкие к 20% в год, в течение следующего экономического цикла. Европа удвоит свои военные расходы в процентах от ВВП.

Медь, наряду с алюминием, уже показало сильное начало 2023 года на фоне предположений, что Китай, крупнейший в мире потребитель, усилит свою экономическую поддержку, как это было в 2003 (после вступления в ВТО), 2009 (после глобального финансового кризиса) и 2016 годах (девальвация валюты). Это нужно для того, чтобы стимулировать восстановление экономики и компенсировать экономические последствия провальной политики по борьбе с коронавирусом.

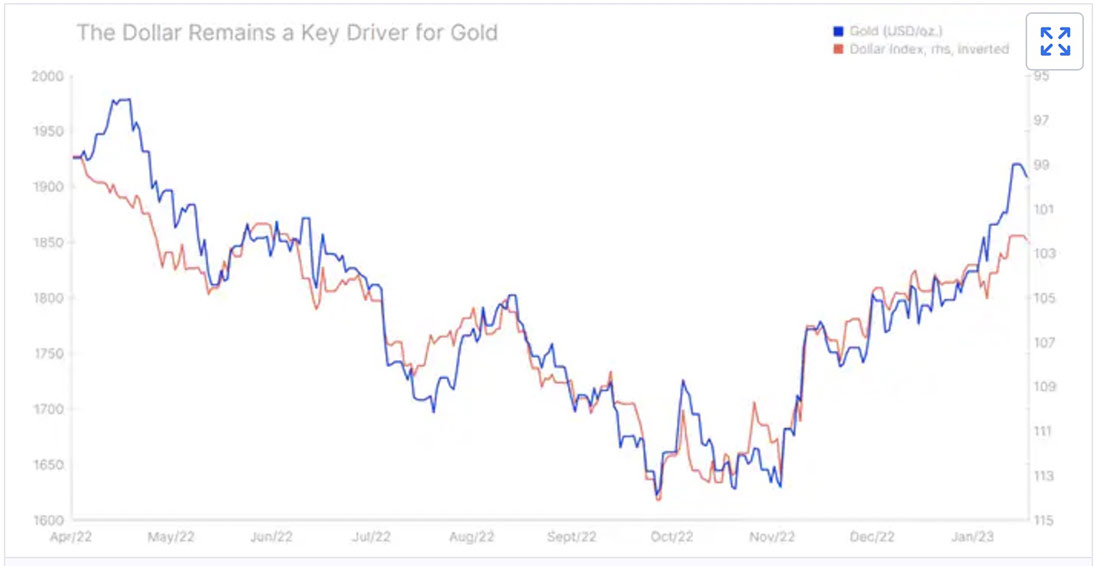

Этот оптимизм смешивается с ослаблением доллара в связи со слухами о том, что Федеральная резервная система замедляет темпы будущих повышений ставок, поскольку прогноз инфляции продолжает снижаться.

Однако первоначальный и сильный рост цен на медь в основном был вызван техническими и спекулятивными трейдерами, предвосхитившими ожидаемое повышение спроса со стороны Китая в ближайшие месяцы. После того, как первоначальное ралли закончится, нужно будет удерживать прирост; для поддержания ралли понадобится рост физического спроса, не в последнюю очередь с учетом перспективы увеличения предложения в 2023 году по мере запуска нескольких проектов. В целом мы предвидим, что медь стабилизируется в диапазоне от $3,75 до $4,75 доллара США в ближайшие месяцы, прежде чем в конечном итоге вырвется выше и достигнет нового рекордного максимума где-то во втором полугодии.

Золото и серебро

Золото начало 2023 год с сильного роста, поскольку положительный импульс, поддерживаемый ослаблением доллара, сохранился.

Серебро с трудом поспевает за золотом, но, учитывая наш оптимистичный взгляд на медь, мы полагаем, что серебро превзойдет золото в течение года, поскольку встречные ветры в виде укрепления доллара и растущей доходности ослабли.

Кроме того, поддержку рынку обеспечит высокий спрос со стороны центральных банков. Хотя центробанки вряд ли снова закупят рекордные 673 тонны золота, как в первые три квартала прошлого года (Источник: Всемирный совет по золоту), это окажет мягкую поддержку драгметаллу. Частично этот спрос был обусловлен желанием некоторых центральных банков снизить долю долларов в своих активах. Дедолларизация и общий аппетит к драгметаллу должны обеспечить еще один год сильного спроса на золото в официальном секторе.

В дополнение к этому мы ожидаем, что более благоприятная инвестиционная среда для золота приведет к увеличению инвестиций в ETF после сокращения запасов фондов на 120 тонн в прошлом году. Однако до сих пор, несмотря на сильный рост цен на золото с ноября, спрос на ETF, часто используемые инвесторами, ориентированными на долгосрочную перспективу, не показывал признаков роста, а общий объем активов все еще колеблется около двухлетнего минимума. Спрос на ETF падает, когда инвесторы верят, что центральные банки выполнят свои обещания, а в условиях падающей инфляцией это доверие еще не подверглось сомнению.

Однако мы полагаем, что после спада в течение следующих шести месяцев инфляция снова начнет повышаться, в первую очередь из-за растущего давления на заработную плату и роста спроса и цен на основные сырьевые товары, включая энергоносители и металлы, со стороны Китая. До тех пор, вероятно, большую часть первого квартала золото будет консолидироваться в диапазоне от $1.800 до $1.950 долларов, прежде чем в конечном итоге поднимется вверх и достигнет нового рекордного пика выше $2.100 долларов. В таком случае серебро вернется к уровню $30 долларов, который был ненадолго протестирован в начале 2021 года.