Облигации сегодня являются безвозвратно рисковыми активами, что открывает двери для золота. Некоторые консультанты крупных пенсионных фондов рассматривают золото как средство снижения рисков. Джон Хэтэуэй объясняет, как относительно небольшие колебания цен на золото могут иметь огромное влияние на размер прибыли производителей золота. Акции золотодобывающих предприятий остаются довольно недооцененными, принимая во внимание их растущую доходность.

Ключевые моменты видео:

- Облигации и безвозвратный риск

- Долг и ВВП

- Доллар США, вероятно, упадет

- Добыча и прибыль в условиях роста цен на золото

Транскрипт подкаста

Добро пожаловать на радио Palisades Gold. Сегодня ко мне присоединяется Джон Хэтэуэй. Он является управляющим директором и старшим портфельным менеджером в Sprott и имеет 50-летний опыт инвестирования. Джон, мы видели, как отношение к золоту действительно изменилось после заявления Пауэлла и повторного внедрения политики QE количественного смягчения ФРС. Какие еще макрофакторы играют роль в повышении цены на золото прямо сейчас?

Наиболее существенный и общеизвестный фактор — это, конечно, низкие процентные ставки. Причина в том, что при таких ставках облигации не могут выполнять функцию снижения рисков традиционного инвестиционного портфеля. Я имею в виду традиционную конфигурацию инвестиционного портфеля: 60/40 (где 60% — это акции, 40% — облигации). В этом случае, при снижении процентных ставок, акции могли бы дисконтировать рецессию, и это компенсировало бы риски: облигации вырастут, акции снизятся.

Я не могу вспомнить другой такой случай, когда бы условия владения акциями золотодобывающих компаний были столь же убедительными, как сейчас.

Однако традиционный состав портфеля больше так не работает, потому что в основном облигации представляют собой безвозвратный риск: они в основном на 100 процентов коррелированы с акциями. Это открывает двери для золота, которое доказало свою эффективность в снижении рисков. Мы уже наблюдаем, как некоторые консультанты крупных пенсионных фондов рассматривают возможность инвестирования в золото в качестве средства снижения риска. Пока 10-летние казначейские ставки остаются в диапазоне 1-1,5%, заменить облигации может, скорее всего, только золото.

Я знаю, что вы говорили о том, что госдолг с отрицательной доходностью представляет собой огромный риск. Можете ли вы объяснить, почему это такой большой риск и каковы могут быть последствия при повышении процентных ставок?

Если процентные ставки повысятся — а я не думаю, что это произойдет, — мы получим мировую экономику, которая будет сильно зависеть от частного и государственного сектора. Риск банкротства, сбой экономики из-за повышения процентных ставок по кривой доходности даже на 50 базисных пунктов замедлит экономику. Это создало бы скрытые кредитные риски. Трудно представить, что кто-то хотел бы увидеть хотя бы небольшое повышение процентных ставок. С тех пор, как мы в последний раз говорили на эту тему, ситуация только ухудшилась.

Я думаю, что одна вещь, которая усугубила ситуацию и усугубила эту нестабильность, — это отношение долга США к ВВП [валовой внутренний продукт]. Как мы увидели рост этого показателя в этом году из-за карантина COVID-19? Каковы эффекты и увидим ли мы их дальнейший рост?

Я думаю, не секрет, что администрация Байдена стремится к дополнительным стимулам, по крайней мере, еще на пару триллионов долларов. Для него нет никакого рынка, кроме того, что собирается делать ФРС. Исчезли иностранные покупки, частный сектор, возможно, банки увеличат свои позиции. Американский долг слишком велик, чтобы его можно было поглотить за пределами Федеральной резервной системы (ФРС), и поэтому отношение долга к ВВП (сейчас у нас 137%) может легко увеличиться до 150% или 160% за следующие пару лет.

Что эти факторы означают для доллара США в будущем? Мы знаем, что существует несколько теорий о последствиях этой политики, и я хотел узнать, в какой лагерь вы попадаете.

Я считаю, что доллар США, скорее всего, упадет, а это всегда было благоприятно для золота. Откровенно говоря, я бы сказал, что слабость доллара, вероятно, является самым сильным аргументом в пользу золота прямо сейчас.

В интервью Real Vision год назад вы заявили, что политическая среда прокладывает путь для более радикальной популистской, левой администрации, которая в итоге оказалась на высоте. Какие факторы необходимо учитывать, когда Байден станет президентом?

Если честно, это очень конструктивно, хотя я никогда не думал, что Трамп сильно отличается. Я имею в виду, он был популистом. Это Твидл Ди и Твидл Дам. Я предполагаю, что у нас будет администрация Байдена. Будут всевозможные расходные инициативы. Если они поднимут налоги, это убьет экономику. Конечно, на корпоративном уровне мы должны посмотреть, произойдет ли это. Повышение налогов нанесет ущерб экономике и расширит картину долгов, о которой мы только что говорили.

Если они увеличат всевозможные расходы на инфраструктуру и тому подобное, налоги выйдут на первый план и будут оказывать на экономику больше давления, чем какие-либо иные стимулы?

Прямой дефицит расходов, который, по сути, является так называемым стимулом, поддерживает жизнь потребителя. Если расходы идут на инфраструктуру, кто знает, продуктивно это или нет. Но денег будет потрачено много. Если в этом есть положительный момент, успешная вирусная вакцина могла бы вселить некоторый оптимизм и дать толчок экономике. Но я не знаю, достаточно ли этого, чтобы компенсировать дефицитные расходы, которые могли бы произойти, чтобы вернуть экономику к уровням до COVID. Я бы предположил, что мы вернемся к нему в ближайшие пару лет.

Возвращаясь к размеру долга, причинам расходов, я не думаю, что это имеет большое значение, потому что мы находимся в периоде, когда экономика демонстрирует отставание. Я думаю, что это продлится еще как минимум год. Если это так, у нас будет огромный дефицит, значительное соотношение долга к ВВП и еще большая уязвимость, а также риск даже небольшого повышения процентных ставок.

Со всеми этими факторами, указывающими на ядерную зиму, как вы ее назвали, на то, что золото закончилось, нужны ли нам какие-либо другие фундаментальные попутные ветры для золота, чтобы начать менять психологию и отношение к нему?

У нас так много положительных моментов. Я бы сказал, что главное — это процентные ставки должны оставаться низкими. Облигации больше не могут компенсировать риск капитала. Большие пулы капитала нужно будет искать в другом месте, а именно в золоте. Ранее мы говорили о более слабом долларе США.

ФРС не хочет сильного доллара. Никому не нужен сильный доллар. Я просто жду, чтобы увидеть обратную сторону. Многие очень элитные инвесторы призывают снизить курс доллара на 30%. Это было бы драматично для доллара и чрезвычайно оптимистично для золота. Для меня есть две сильные стороны: процентные ставки должны оставаться низкими. Финансовая ситуация такова, что мы в основном ничего не можем с этим сделать. Следовательно, доллар будет ослабевать, и золото найдет свой путь в портфели институциональных инвесторов, чего не было раньше.

В прошлом вы говорили, что физическая покупка металла не обязательно влияет на цену золота, так почему же деньги с заемными средствами должны начать перемещаться в это пространство, чтобы действительно заставить его двигаться?

Я бы сказал, что это не обязательно. Деньги с кредитным плечом, деньги инвестиционных или хедж-фондов и тому подобные вещи, будут приходить и уходить снова, если это то, что вы подразумеваете под деньгами с кредитным плечом. И это действительно возможность для поиска капитала.

Гораздо важнее то, что золото представляет собой такой небольшой процент активов под управлением в размере 100 триллионов долларов. Предположим, что есть 100 триллионов долларов институциональных денег под управлением всех видов, включая пенсионные фонды, паевые инвестиционные фонды, частное богатство, все категории государственного капитала и т.д. Если бы только 1% был переведен в золото в течение следующих двух лет, то — это составит 1 триллион долларов. Один триллион спроса на золото — это примерно шесть лет предложения золота с новых месторождений. На мой взгляд, невозможно уравновесить рынок по текущим ценам, если 1 триллион долларов перейдет в физический металл.

Это не требует стимулов — это реальность низких процентных ставок. Капиталу нужно место, куда можно было бы уйти от рисков, и золото заполнит этот вакуум. Используя эту простую математику, вы легко можете увидеть — стоимость золота в пять раз больше текущей цены.

Я хотел бы поговорить о запасах горнодобывающей промышленности. Очевидно, последние несколько лет они были в немилости. Я хотел бы, чтобы вы объяснили слушателям, которые не обязательно понимают динамику того, как относительно небольшое изменение цен на золото может сильно повлиять на стоимость золотодобытчиков и как их маржа прибыли может расти экспоненциально.

Просто больше базовой математики. Производство унции золота стоит $1.000 долларов, что в значительной степени является мировым показателем. Если средняя цена на золото, как это было в прошлом году, равна $1.500-$1.600 долларов, это означает, что норма прибыли от производства унции золота составила, допустим, $500 долларов. В текущем году средняя цена на золото, я полагаю, составит около $1.800 долларов. Это означает 60%-ое увеличение нормы прибыли от производства унции золота для мировой промышленности, и мы видели просто ошеломляющие цифры с точки зрения прибыльности, основанные на опубликованных результатах за третий квартал. Реакция была положительная, но, на мой взгляд, акции горнодобывающих компаний по-прежнему смехотворно дешевы. Доходность многих крупных горнодобывающих компаний, таких как Newmont, Barrick и Agnico, выражается однозначными цифрами от среднего до высокого уровня. Есть также много других небольших компаний со средней капитализацией, которые производят золото и приносят доход от свободного денежного потока, превышающего знаменатель стоимости предприятия примерно на 20%.

Если не считать, что цена на золото может остаться на этом уровне (а я думаю, что она будет расти) — это может означать невероятно позитивные перспективы для акций золотодобывающих компаний. Мы наблюдаем рост дивидендов по всем направлениям. Мы наблюдаем выплаты по долгам, так как эта отрасль больше не имеет финансового заемного капитала.

Я считаю, что с финансовой точки зрения отрасль находится в очень хорошем состоянии: горнодобывающие компании буквально накапливают деньги. Перспективы оценки отрасли включают получение денежных средств, увеличение дивидендов и достаточно серьезный рост годовой прибыли. Не существует лучшего сценария для капитала, чем положение золотодобытчиков в настоящее время.

Когда мы говорим о финансах этих компаний, заметили ли мы, что стало легче получить капитал? Как это изменило ситуацию в этом пространстве? Начинаем ли мы видеть, что компании, которые не обязательно заслуживают капитала, уже начинают появляться?

На самом деле им не нужен капитал, поскольку они сами его генерируют в таком количестве, что вы не видите нехватки капитала. Я уверен, что инвестиционно-банковская отрасль хотела бы заключить несколько сделок, но этой отрасли не нужен капитал. Я бы сказал, что мы находимся в совершенно другом месте, чем десять лет назад.

Джон, какие, по вашему мнению, наиболее эффективные способы для спекулятивной торговли в этой сфере? И предпочли ли бы Вы, чтобы целевые слияния и поглощения (англ. mergers and acquisitions, M&A) находились в верхней части этого списка?

Было много слияний и поглощений, но многие из них были слиянием равных, и поэтому как правило не приносит серьезных премий. Я могу вспомнить три или четыре таких слияний за последние три месяца. Потенциал роста, связанный с сделкой, не так велик, но это может измениться. Прямо сейчас я этого не вижу.

Лучшее способ достижения цели — это если вы покупаете компанию с большой капитализацией, такую как Newmont или Barrick, и они продолжают генерировать весь этот денежный поток. Это мощный рычаг, потому что акции все еще очень недооценены. Вам не нужно гадать, насколько значительным будет рост доходности свободного денежного потока, например, 8-9% или 2-3%, чтобы легко удвоить или утроить доход от акций большинства горнодобывающих компаний.

Если вы хотите получить больше заемных средств, вы можете понизить иерархию акций: от акций со средней до акций с меньшей капитализацией — в зависимости от причин, по которым они дисконтируются. Но все же, если у вас есть компания, которая торгуется с доходностью свободного денежного потока 18-20%, то даже если эта доходность достигает 10% — это все равно выгодно. Не думаю, что в наши дни нужно слишком напрягаться на этот счет. Я думаю, вы ориентируетесь на качественные акции. Вам не нужно вкладывать деньги в акции недавно созданных компаний, если они пока не приносят денег. Во многих случаях они скорее всего когда-нибудь будут приносить доход, но они более рискованны только потому, что не приносят наличных денег прямо сейчас.

Если бы я должен был выделить деньги на инвестиции, я бы выбрал акции с большой капитализацией из уже хорошо зарекомендовавших себя компаний, которые действительно что-то производят.

Джон, когда вы говорите об оценке акций с более высокой капитализацией, какие показатели вы используете, чтобы действительно попытаться понять, насколько они недооценены в настоящее время?

Все сводится к тому, о чем я говорил выше, а именно к оценке способности увеличения капитала и доходности свободного денежного потока. Если компании не могут расходовать деньги, которые они зарабатывают, то это отличная ситуация. Вы так можете проанализировать соотношение цены и стоимости чистых активов. Или оценить такие традиционные показатели, как: соотношение цены и прибыли, соотношение цены и денежного потока, стоимости предприятия (EV) к EBITDA.

EBIDTA обозначает объем прибыли предприятия до вычета расходов по выплате процентов, налогов, износа и амортизации. Коэффициент EV / EBITDA — популярный показатель, используемый в качестве инструмента для оценки сравнения стоимости компании, включая долг, и ее денежной выручки за вычетом неденежных расходов.

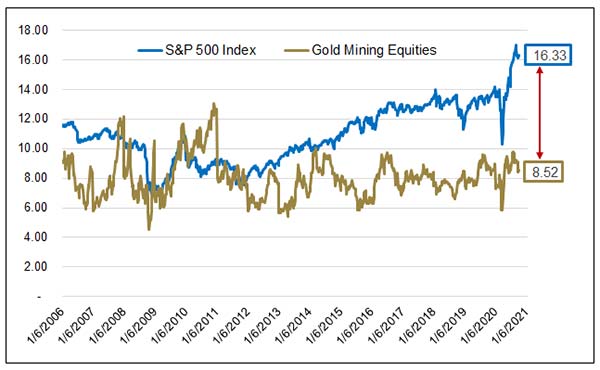

Коэффициент отношения EV / EBITDA для отрасли обычно составляет около 8, что неплохо. Сравните с индексом S&P 500: это примерно 18. Отсюда видно, что акции золотодобывающей группы примерно вдвое дешевле, чем стандартный набор S&P 500 (см. график).

S&P 500 — это индекс акций 500 крупнейших компаний США. Вы не можете напрямую инвестировать в индекс.

Идеально. Когда мы смотрим на компании меньшего и среднего уровня доходности, я хотел бы узнать ваше мнение о компаниях с одним активом и о причинах, по которым рынок может их не учитывать.

Обычно это происходит потому, что эти компании находятся в юрисдикциях, где существует значительный риск, связанный с негативными новостями. Например, компания Torex Gold Resources находится в той части Мексики, в которой периодически возникают проблемы с лицензированием. Torex отлично справляется с этим, но всё еще страдает из-за рисков попасть в скандальные новости. Если бы Torex был частью более крупной компании, этих рисков не было бы. И такие случаи реальны не только для Мексики, но и для Канады. Например, Pretium Resources. Каждый даже небольшой сбой или скандал для компании с одним активом всегда увеличивает риски, чего нельзя представить себе в случае с такими гигантами, как Agnico Eagle, Barrick Gold или Newmont.

Хэтэуэй в этом подкасте упоминает золотодобывающие компании Newmont, Agnico Eagle, Barrick Gold, Torex Gold Resources и Pretium Resources. По состоянию на 30.09.2020 на эти компании приходилось 2,58%, 1,28%, 3,17%, 2,73% и 1,36%, соответственно, от общих чистых активов Sprott Gold Equity Fund (SGDLX). Активы в портфеле могут изменяться, и их не следует рассматривать как рекомендацию покупать или продавать отдельные ценные бумаги.

Джон, есть ли другие активы, на которые вы рассматриваете, помимо золота и серебра, которые делают сейчас очень асимметричную ставку?

Ответ отрицательный. Я бы хотел относиться к этому менее предвзято, но установка на золото настолько потрясающа! Это лучшее, что я видел за свои 20 с лишним лет инвестирования в золото. Если вы также считаете, что тезис о золоте верен, и что его цена будет расти в течение следующих 3-5 лет, особенно с учетом, что процентные ставки не смогут расти, а доллар будет ослабевать, вам не нужно говорить об инфляции или о конце света, чтобы восхищаться золотом. Я не могу вспомнить другой случай на рынке золота, когда условия владения акциями золотодобывающих компаний были столь же убедительными, как сейчас.

Фокусироваться на чем-то одном — это неплохо. Но я хотел бы узнать, почему вы не считаете, что биткойн представляет угрозу для золота.

Люди, которым нравится биткойн, и люди, которым нравится золото, в каком-то смысле единомышленники: они НЕ доверяют центральным банкам, и они НЕ доверяют бумажным деньгам. Это как проигрышное предложение вступить в битву с теми, кто предпочитает биткойн золоту, или наоборот. В этом нет смысла. Я считаю, что у обоих активов есть свои достоинства.

Я видел недавно выступление Стэна Дракенмиллера, в котором он дал высокую оценку Биткойну. Действительно, сегодня биткойн может быть и преуспевает, но не для всех подходит. Он больше подходит, возможно, для поколения миллениалов, ориентированных на технологии Силиконовой долины и т.п.

Но биткойн никогда не заменит золото. Он намного слабее как актив. Золото имеет 4000-летнюю историю защиты капитала. Биткойн новый. Он может и способен защитить капитал, и, возможно, многие его рекомендуют.

Но я стараюсь не слишком увлекаться спорами о золоте и биткойнах.

Есть ли что-нибудь, чего мы не затронули, и что, по вашему мнению, очень важно для понимания ошибок золотых инвесторов?

Золотом всё еще мало кто владеет, и оно достаточно одиозно. Это не мейнстрим. Обычному человеку сложно побороть бюрократическую систему и ее правила. Никто не хочет идти на это. Это представляет определенные риски для рядовой инвестиционной компании, поэтому считается второстепенной инвестиционной стратегией. Временами это может сбивать с ног, как это недавно произошло с курсом золота, когда компания Pfizer объявила о разработке и запуске вакцины, и это здорово, в том смысле, что вакцина нужна всем. Так что трейдеры просто перепрыгнули через это, потому что это парная торговля.

Парная торговля или торговля парами — это нейтральная к рынку торговая стратегия, позволяющая трейдерам получать прибыль практически при любых рыночных условиях: восходящий тренд, нисходящий тренд или боковое движение.

Время покажет. Но для меня возможность появления вакцины от COVID не меняет ничего из того, о чем мы говорили ранее: с точки зрения низких процентных ставок, отрицательных процентных ставок, более слабого доллара США, а также ужасающей финансовой картины для США и других западных демократических стран. Просто помните, что золото долгое время считалось второстепенной стратегией, которая в некотором смысле враждебна ортодоксальному мышлению основных инвесторов.

Для тех из нас, кто поддерживает золото, нужно быть готовым сражаться с бюрократическими препонами, сколько бы золото ни стоило: от $800 до $5000 долларов. И я не против этого. Я занимаюсь этим уже давно. Но помните: вы не получите единогласного мнения инвесторов в отношении возможностей, которые представляет золото.

NB: Этот подкаст опубликован с разрешения Palisades Gold Radio и предназначен только для общих информационных целей. Ничто в этом подкасте не должно восприниматься как совет по инвестированию. Слушателям рекомендуется учиться и принимать собственные решения, не основывая никаких инвестиционных стратегий на данной информации.