Благодаря своему военному присутствию в Германии, защищающему ее от Советского Союза, США смогли оказать давление на немцев, чтобы те не сотрудничали с золотым пулом. Без Германии другие европейские страны не смогли бы создать пул, и золото утратило свою якорную роль в денежной системе. Тем временем США заключили секретную сделку с Саудовской Аравией по превращению нефтяных долларов в государственные облигации США.

Соединенным Штатам не удалось полностью вывести золото из системы, но им удалось установить глобальный долларовый стандарт, который дал им беспрецедентную власть.

Для простоты под «Европой» обычно понимают Бельгию, Францию, Германию, Италию, Нидерланды и Швейцарию, большинство из которых также сотрудничали во время классического золотого стандарта в XIX веке.

Начало конца

На конференции в Бреттон-Вудсе, штат Нью-Гэмпшир, в июле 1944 года не менее 730 делегатов из 44 стран создали новую международную валютную систему. Когда еще оставались в памяти валютные войны 1930-х годов, было достигнуто соглашение о фиксированных обменных курсах и свободной торговле. Поскольку США имели самую сильную позицию за столом переговоров, только доллар был обеспечен золотом по цене $35 долларов за тройскую унцию, что делало его «таким же хорошим, как золото». Остальные валюты были привязаны либо к золоту, либо к доллару. Таким образом, золото было основным якорем «Бреттон-Вудса», предоставленным Федеральной резервной системой, которая была обязана конвертировать (покупать и продавать) доллары в золото для иностранных центральных банков.

В то время как фунт стерлингов все еще находился в руках центральных банков по всему миру, начиная с предыдущего соглашения, Бреттон-Вудс стимулировал центральные банки держать доллары и золото в качестве резервов. Преимущество доллара по сравнению с золотом заключалось в том, что по нему начислялись проценты; недостатком было то, что он мог обесцениться по отношению к золоту. На практике система создала спрос на доллары как торговую, интервенционную и резервную валюту.

«Правила игры» были закреплены в статьях соглашения недавно созданного Международного валютного фонда (МВФ), который должен был управлять системой и поддерживать страны с временным дефицитом платежного баланса посредством кредитных резервов. По согласованию с МВФ страны могли бы девальвировать (переоценить) свою валюту в случае хронического дефицита (профицита) платежного баланса для восстановления равновесия. Система была стабильной до тех пор, пока ее участники проводили аналогичную внутреннюю денежно-кредитную политику (страны с относительно мягкой политикой должны были проводить девальвацию), чего, в итоге, не произошло.

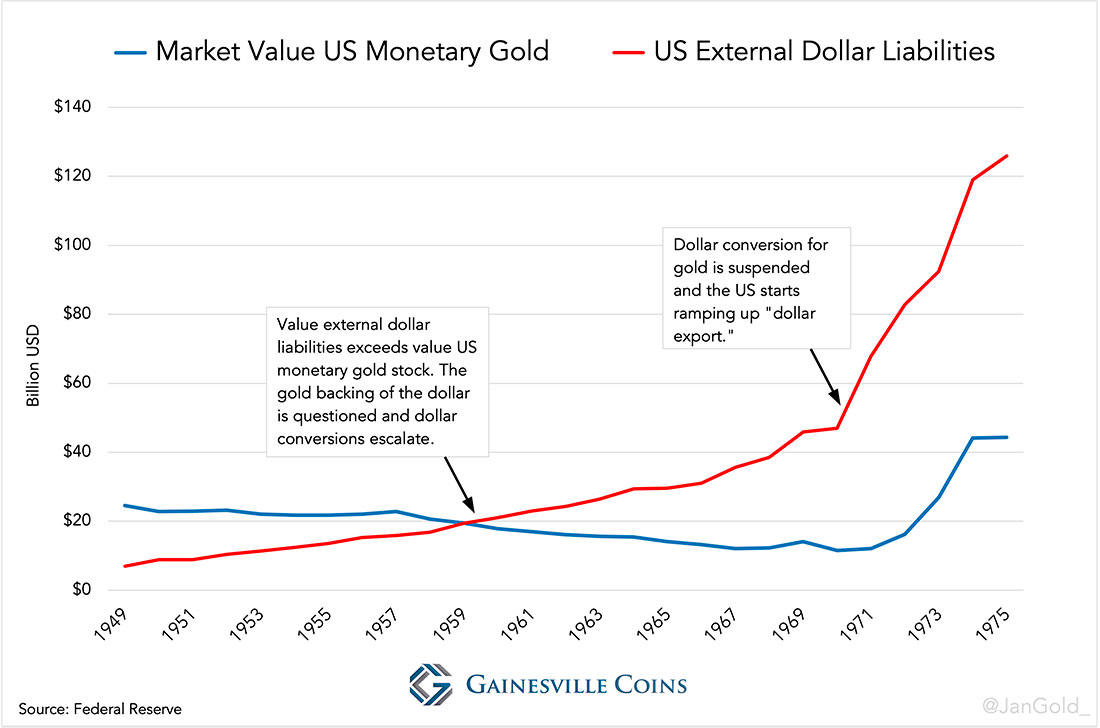

В конце 1950-х годов платежный баланс Соединенных Штатов ухудшился, что привело к накоплению долларовых остатков за границей, а поскольку центральные банки смогли конвертировать доллары в золото, к снижению запасов монетарного золота в США. Поначалу увеличение предложения долларов за рубежом приветствовалось, поскольку оно привело к увеличению международной ликвидности, превышающему рост предложения золота. Однако в 1960 году внешние долларовые обязательства США превысили их запасы монетарного золота, что вызвало обеспокоенность во всем мире. Набеги на доллар могли привести к девальвации или дефолту США.

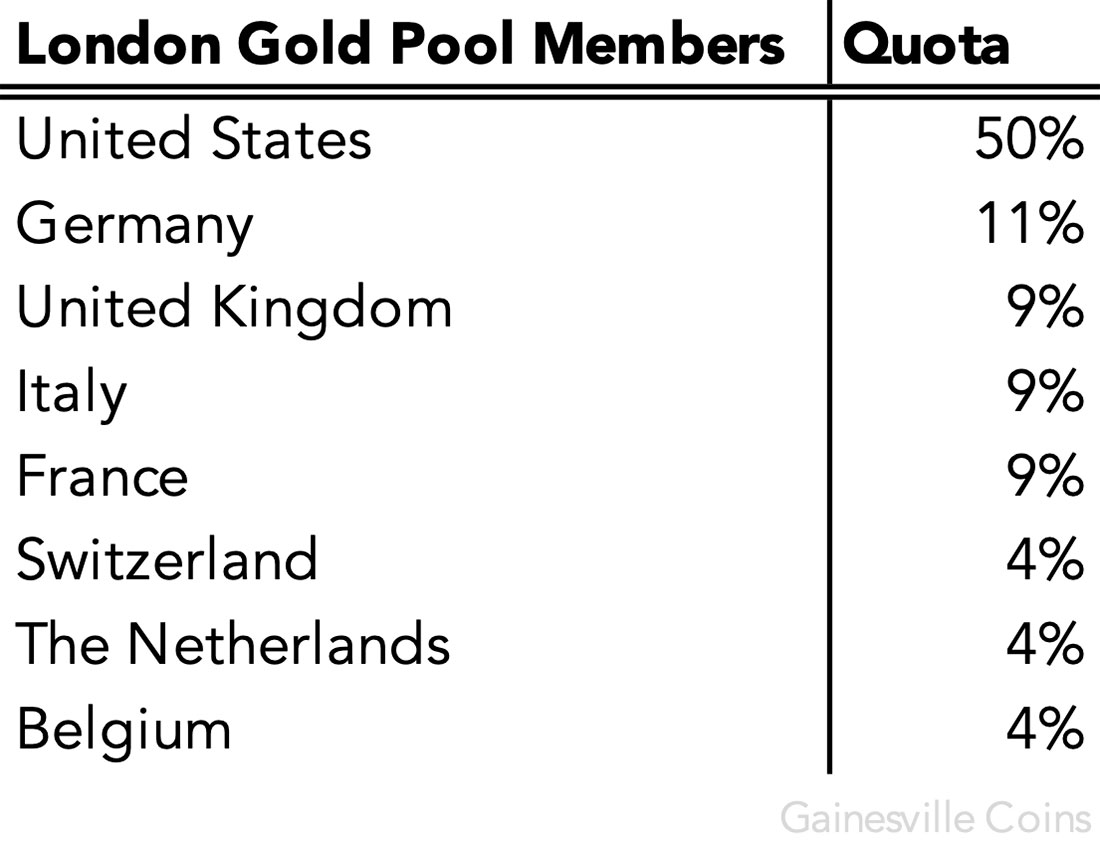

В ноябре 1961 года президент Федерального резервного банка Нью-Йорка Альфред Хейс представил Банку международных расчетов (БМР) в Базеле, Швейцария, план коллективной защиты цены золота на уровне $35 долларов за унцию на свободном рынке. Европейские центральные банки согласились сформировать золотой пул с США — покупать и продавать золото на Лондонском рынке драгоценных металлов, чтобы поддерживать цену на свободном рынке близкой к официальной цене — и защищать международную валютную систему от распада. Франция согласилась присоединиться при условии, что США восстановят дефицит платежного баланса.

Хотя клуб начинался как секретный синдикат, вскоре информация о деятельности Пула стала известна прессе, что усилило его влияние. 8 марта 1962 года о Пуле впервые рассказала газета Le Courrier de Genève. Повышение осведомленности общественности, вероятно, сработало в первые годы его существования, когда Пул был чистым покупателем золота. Но когда в 1960-е годы США начали печатать больше денег для финансирования войны во Вьетнаме, понижательное давление на доллар усилилось. Пул столкнулся с проблемой блефовой продажи золота.

В феврале 1965 года президент Франции Шарль де Голль выступил с речью, в которой выразил критику Бреттон-Вудса и «непомерных привилегий» Америки: в той степени, в которой страны были готовы держать доллары в резерве, США могли печатать доллары из воздуха для оплаты импорта и инвестиций за рубежом. На самом деле Бреттон-Вудс был создан для того, чтобы мир накапливал доллары. Кроме того, инфляционная политика США в конце 1960-х годов экспортировалась за границу через дефицит платежного баланса и фиксированные обменные курсы, подталкивая иностранные центральные банки покупать доллары с помощью своих печатных станков.

По мнению Де Голля, международные расчеты должны производиться золотом, а использование резервных валют должно быть ограничено. Де Голль и его экономические советники предвидели надвигающийся долларовый кризис. Чтобы защитить себя от девальвации, Франция увеличила конвертацию долларов в золото в ФРС, отчасти для обеспечения пула.

Вскоре после этого Бельгия и Франция выразили свои сомнения в жизнеспособности Пула на заседаниях БМР. Европейские центральные банки не хотели бесконечно защищать привязку доллара к золоту из-за того, что, по сути, было проблемой Соединенных Штатов. Франция вышла из него в июне 1967 года, когда возникла необходимость увеличить ресурсы Пула.

В ноябре 1967 года Великобритания была вынуждена девальвировать фунт стерлингов. Если фунт стерлингов может потерпеть неудачу, то же самое может случиться и с долларом, считал рынок. Медленно, но верно ситуация начала выходить из-под контроля, и Пул понес значительные потери.

В годовом отчете за 1968 год Федеральный резервный банк Далласа отметил:

Рынки золота столкнулись с многочисленными приступами спекулятивных покупок в конце 1967 и начале 1968 года.

С 8 по 14 марта 1968 года Пул продал около 1000 тонн золота.

Самолеты ВВС США доставили в Лондон все больше золота из Форт-Нокса, и в весовом зале Банка Англии скопилось столько золота, что пол обрушился.

Тимоти Грин

Бельгия и Италия также захотели отказаться от участия, поскольку их золотые резервы сократились. Продавать золото в черную дыру стало бессмысленно. На следующий день, 15 марта 1968 года, Лондонский рынок драгоценных металлов был закрыт на две недели по требованию США. Руководители центральных банков Пула быстро вылетели в Вашингтон на конференцию.

Видной личностью в то время был Йелле Зийлстра, президент центрального банка Нидерландов и председатель БМР с 1967 по 1981 год. Зийлстра написал, что европейцы иначе, чем США, интерпретировали соглашения, достигнутые в Вашингтоне:

Вашингтонская конференция в марте 1968 года… впоследствии породила множество трудностей, поскольку практически с самого начала принятые на ней решения интерпретировались двояко, совершенно по-разному.

Некоторые страны придерживались мнения, что единственное решение, принятое в Вашингтоне, заключалось в отмене золотого пула, прекращении продажи золота центральными банками на свободном рынке, чтобы поддерживать цену золота на свободном рынке близкой к официальной цене.

Американцы заняли позицию, согласно которой также было решено, что центральные банки никогда больше не будут покупать золото на свободном рынке, или, другими словами, был сделан первый шаг к исключению золота из международной валютной системы, т.е. так называемая демонетизация золота.

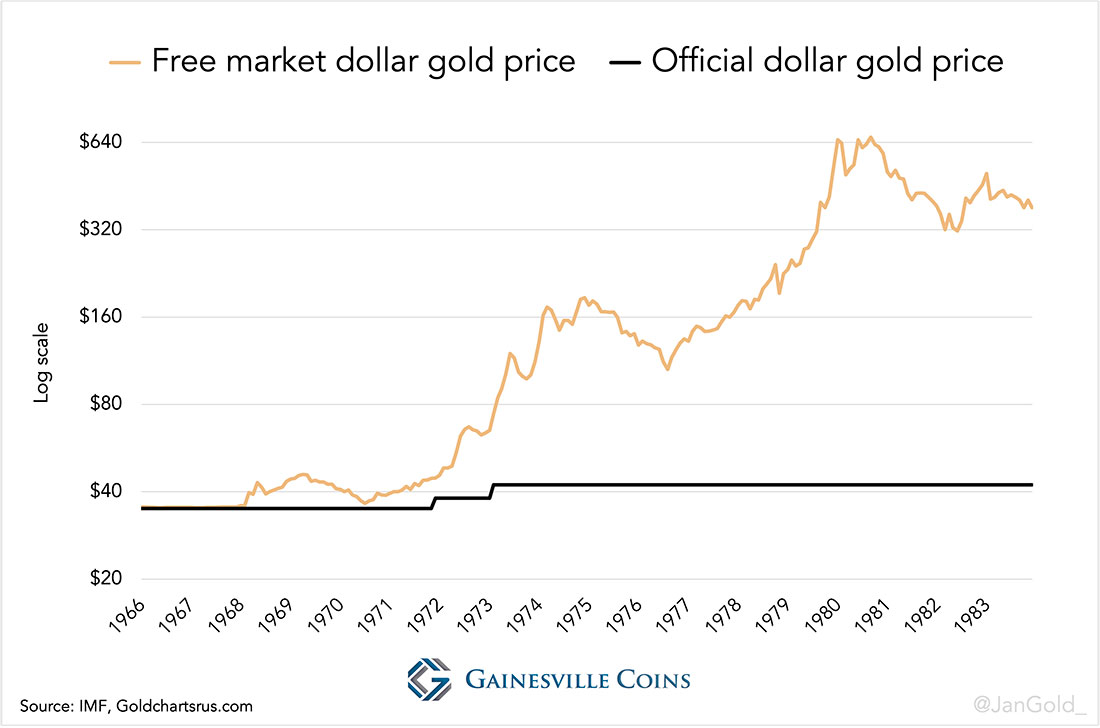

Очевидно, что в коммюнике конференции не говорится, что центральные банки никогда больше не будут покупать золото на свободном рынке. В любом случае Пул был расформирован, и цена золота на свободном рынке стала плавающей.

В пользу американцев статьи соглашения МВФ (статья IV, раздел 2) предусматривали, что ни один центральный банк не будет покупать или продавать золото по цене, отличной от официальной. Таким образом, в результате моратория Пула родился двухуровневый рынок золота. Частные предприятия могли торговать золотом по свободной рыночной цене, а центральные банки могли совершать сделки только по официальной цене.

Это решение снизило роль золота в международной валютной системе, поскольку разорвало связь между производством золота и другими источниками золотых и валютных резервов. Золото также становилось все более неликвидным, поскольку ни один центральный банк не хотел продавать его по цене $35 долларов за унцию, зная, что золото стоит гораздо дороже. Закон Грешема гарантировал использование доллара в качестве валюты для интервенций и торговли благодаря его предполагаемой завышенной стоимости по отношению к золоту. Мир начал приближаться к долларовому стандарту.

Европа оказалась загнана в угол. К тому времени они владели крупнейшими золотыми запасами, и было бы, мягко говоря, жаль сделать их бесполезными.

Решения Зийлстры по реанимации Бреттон-Вудса были простыми. Официальные цены на золото во всех валютах должны были быть подняты, чтобы увеличить глобальную ликвидность и гарантировать, что доллар останется конвертируемым в золото. Он заявил:

Любопытно, что в послевоенном мире, где все было как минимум в три-четыре раза дороже, чем в 1930-е годы, цена на золото осталась неизменной.

В дополнение к первой мере официальная цена доллара на золото должна была быть поднята еще больше, обесценив таким образом доллар по отношению ко всем другим валютам, чтобы восстановить платежный баланс Соединенных Штатов.

Однако американцы изо всех сил выступали против обоих решений. В конце концов, это поставило бы доллар на второе место после золота, а идеалом американцев было и есть то, чтобы доллар играл центральную роль на экономической арене.

Становится жарко

Европейские центральные банки продолжали конвертировать доллары в Федеральной резервной системе, в то время как американцы пытались заблокировать такие запросы.

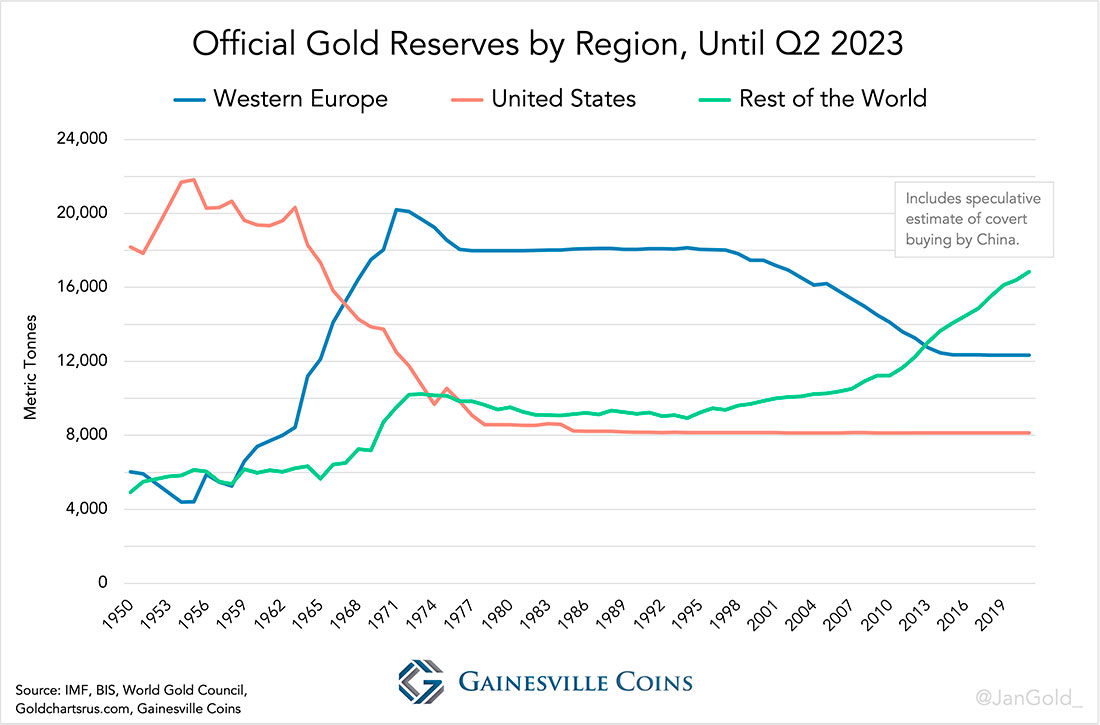

Как показано на графике выше, Германия хранила меньшую часть своих общих резервов в золоте, чем другие европейские страны. За размещение американских войск на территории страны для защиты Германии от Советов пришлось заплатить: ей не разрешили конвертировать доллары в ФРС. Германия располагала большими золотыми резервами, но они были в основном получены через торговых партнеров в Европе.

Обязательство Германии не конвертировать доллары было закреплено в письме ФРС от 30 марта 1967 года Карла Блессинга, президента центрального банка Германии (Бундесбанка). Блессинг также согласился инвестировать $500 миллионов долларов в государственные облигации США, финансируя как платежный баланс Америки, так и бюджетный дефицит.

Незадолго до смерти Блессинг дал интервью, опубликованное в Der Spiegel:

На заднем плане всегда маячила угроза. Бывший верховный комиссар США Макклой однажды посетил правительство Германии и сказал: «Послушайте, теперь у нас есть решение Сената; скоро большинство одобрит отзыв наших мальчиков. Мы должны что-то сделать». Итак, он позвонил мне домой в воскресенье днем в половине четвертого и сказал: «Мне нужно улетать обратно сегодня вечером, мы не можем увидеться?» И я ему сказал: «Мой дорогой Макклой, ваша ситуация ясна, для вас это проблема платежного баланса, не более того. Вы видели, что мы разумны и не конвертируем наши доллары в золото. Я даже готов предоставить вам это в письменном виде на определенное время». К сожалению, письмо, которое я написал тогда, актуально и по сей день.

Мне следовало быть более строгим в отношении США. Доллары, которые мы накапливали, следовало просто строго конвертировать в золото.

Другие европейские страны жили лучше. В одной из своих книг Зийлстра описывает, как американцы оказывали на него давление, но он стоял на своем.

То, что настроения становятся все более угрожающими, стало для меня очевидным, когда 7 июля 1971 года заместитель министра финансов США Пол Волкер и мой американский коллега Дьюи Даэйн приехали навестить меня в Амстердаме, Нидерланды. Они убеждали меня отменить обмен $250 миллионов долларов на золото. Мы уже обменяли долларов на золото на сумму около $600 миллионов долларов с начала 1971 года.

Тот факт, что такая большая делегация приехала в Амстердам, чтобы попросить меня воздержаться от конвертации, был для меня самым ярким доказательством того, что буря действительно вот-вот разразится. Я объяснил, что не могу выполнить их просьбу. Мы держали доллары только в той сумме, которую считали оборотным запасом. Все, что выше, мы хотели обменять на золото. Затем Волкер сказал мне: «Вы раскачиваете лодку». Мой ответ был таким: «Если лодка слишком сильно раскачивается в результате конвертации $250 миллионов долларов, она уже затонула».

Все это время американцы стремились постепенно вывести золото из международной валютной системы; для остального мира — импортировать доллары и хранить их в качестве резервов, чтобы США могли жить не по средствам и обеспечить долларовую гегемонию. Иллюстрацией этой схемы является меморандум о действиях Генри Киссинджера, помощника президента США по вопросам национальной безопасности, президенту Ричарду Никсону от 25 июня 1969 года.

Мы можем попытаться профинансировать наш дефицит, заимствуя косвенно, побуждая другие страны наращивать свои долларовые запасы. В крайнем случае, это означало бы заставить мир перейти на «долларовый стандарт».

В международной экономике хранение иностранной валюты в качестве резервов — это ссуда эмитенту этих денег, потому что технически этому эмитенту все равно приходится компенсировать торговый дисбаланс чем-то реальным.

В первую очередь «конвертируемость доллара в золото» блокировала повестку дня Соединенных Штатов, как отмечалось в документе группы Волкера от 1969 года.

Возможно, одна из наиболее важных долгосрочных проблем, стоящих перед США, заключается в том, как выйти из этого обязательства изящным образом, не вызывая ненужных нарушений в денежно-кредитной системе и с достаточной степенью международного одобрения, когда-нибудь в будущем. Пока не ясно, можно ли это сделать, и разрыв этой связи, вероятно, произойдет в контексте некоторого кризиса и угрозы снижения курса доллара.

Набег на доллар, с точки зрения США, начался в начале августа 1971 года, когда и британцы, и французы призвали ФРС выкупить больше долларов. Наконец, 15 августа президент Никсон объявил о временной приостановке конвертируемости доллара, хотя она так и не была возобновлена. «Никсоновский шок» де-факто положил конец Бреттон-Вудской системе, и можно себе представить, что страны, владеющие долларами, это не позабавило. С тех пор внешние долларовые обязательства США резко возросли.

В то же время европейские страны, активно торгующие друг с другом, интегрировались через Европейское экономическое сообщество (ЕЭС) и ввели свою собственную систему управления обменными курсами (с целью продвижения к валютному союзу), названную «змеей». Объединенная Европа показала миру свою силу и лидерство. Киссинджер однажды сказал заместителю министра финансов Уильяму Саймону:

По сути, у меня сейчас только одна точка зрения: сделать все возможное, чтобы предотвратить единую европейскую позицию. Я не думаю, что единая европейская валютная система отвечает нашим интересам.

Поскольку доллар стал сильно переоценен по отношению к нескольким другим валютам, группа из десяти развитых стран (G10) встретилась в Вашингтоне в декабре 1971 года, чтобы договориться о реструктуризации обменного курса. В соответствии с так называемым Смитсоновским соглашением доллар был девальвирован на 10,7% по отношению к корзине валют. Официальная («вымышленная») цена на золото была поднята до $38 долларов, поскольку обменные курсы формально по-прежнему выражались в паритетах по отношению к официальной цене на золото.

Более года спустя давление на доллар снова сломало эту привязку. В марте 1973 года «Большая десятка» договорилась о том, что шесть валют ЕЭС будут совместно плавать по отношению к доллару, фактически устранив то, что осталось от Бреттон-Вудса. Члены МВФ были свободны выбирать любую форму валютного соглашения, «за исключением привязки своей валюты к золоту».

Среди членов МВФ царило желание реформировать денежную систему, для чего был разработан новый резервный актив: специальные права заимствования (СДР). В целом и США, и Европа поддержали введение СДР в 1969 году, хотя и по разным причинам. Европейцы хотели, чтобы СДР заменили доллар, в то время как США придумали, что «страны мира начинают принимать специальные права заимствования вместо золота». Все то время, пока Бреттон-Вудс рушился, СДР использовались Соединенными Штатами в качестве приманки.

Европейский золотой пул

США получили информацию о том, что европейцы готовятся мобилизовать свое золото, совершая сделки между собой по цене свободного рынка. Затем министр финансов Джордж Шульц написал президенту Никсону:

Некоторые — но не все европейские официальные лица — рассматривают предлагаемый шаг как повышение вероятности того, что золото вернется в центр международной валютной системы и облегчит французско-европейское видение новой валютной системы.

Мы должны активно поддерживать… внесение изменений в существующие соглашения, чтобы органы денежно-кредитного регулирования могли продавать золото на частные рынки по рыночным ценам, но не могли покупать золото из любого источника, кроме как по установленной официальной цене. Можно надеяться, что эта процедура позволит постепенно отказаться от официального монетарного использования золота.

Хотя точная дата указанной выше записки неизвестна, скорее всего, это октябрь 1973 года. В штаб-квартире БМР в ноябре 1973 года Зийлстра предложил расторгнуть Вашингтонское соглашение от марта 1968 года. Председатель ФРС Артур Бернс предложил разрешить продажу золота (не покупку) центральными банками на частном рынке. Предложение Бернса было принято, и с этого дня центральные банки могли продавать золото, как и предполагал Шульц.

Очевидно, не имело значения, где встречаются политики (в Базеле или где-то еще), поскольку решение могло быть принято, пока они имели большинство голосов в МВФ. Хотя США нарушили правила Статей соглашения, прекратив конвертировать доллары в 1971 году, европейцы были осторожны, делая то же самое.

Конечно, европейцы хотели большего, чем просто возможность продавать золото. В публикации Wikileaks от 1973 года говорится, что министр финансов Нидерландов Виллем Дуйзенберг сказал американскому послу, что все валюты должны быть конвертируемыми, «иначе деньги не имеют значения». В других публикациях начала 1974 года говорится, что Франция хотела регулировать (стабилизировать) цену золота на свободном рынке, а ЕЭС ориентировалось на использование своего золота для международных расчетов. Первое является предпосылкой второго. Если совместный плавающий курс ЕЭС будет привязан к золоту, это приведет к созданию «нового валютного блока, основанного на золоте». Внутри ЕЭС немцы не восприняли эти идеи в восторге, потому что, как мы увидим, ими все еще управляли США.

Зийлстра обнародовал свои взгляды 13 марта 1974 года в речи в Цюрихе, Швейцария:

Центральные банки, владеющие золотом, должны иметь право… покупать и продавать золото на свободном рынке — возможно, немного регулируя цену посредством золотого пула нового типа — или… использовать его в расчетах между собой. В этом последнем контексте можно подумать, в частности, о таких региональных группировках, как ЕЭС.

Месяц спустя министры финансов ЕЭС провели конференцию в Зейсте, Нидерланды, в ходе которой были концептуально выработаны те же взгляды, что и взгляды Зийлстры в Цюрихе.

- Денежно-кредитным органам должно быть разрешено покупать и продавать золото между собой по рыночной цене, а также покупать и продавать на свободном рынке (держать золото в центре денежной системы).

- Денежные власти периодически устанавливают минимальную и максимальную цену, выше которой они не будут соответственно продавать или покупать на рынке (стабилизация цены на золото).

- Создание буферного запаса, которым будет управлять агент, которому монетарные власти поручат продавать или покупать на рынке, например, для обеспечения упорядоченных условий на свободном рынке золота (новый золотой пул).

Американцы противостояли ЕЭС изнутри. Сначала, 3 июня 1975 года, Бернс написал своему коллеге (Алану Гринспену), что у него есть «тайная письменная договоренность с Бундесбанком, с которой согласился [министр финансов] Шмидт, — что Германия также не будет покупать золото, как на рынке, так и у других правительств, по цене выше официальной», что в значительной степени заблокировало инициативу Зейста. Без Германии ЕЭС не смогло бы сформировать золотой пул, стабилизировать цену и использовать золото для международных расчетов.

Тайную договоренность Бернса можно проследить в письме тогдашнего президента Бундесбанка Карла Класена от 14 ноября 1973 года ФРС, в котором он обещал соблюдать, с согласия Шмидта, статью IV раздела 2 о неторговле золотом по цене, отличной от официальной.

Во-вторых, широкие рычаги влияния позволили США сделать все возможное. Советники президента США Форда 4 июня 1975 года написали о роли золота в международной валютной системе:

Мы должны сначала раскачать Германию, изолируя таким образом Францию.

6 июня президент Форд счел нужным сказать министру Шмидту:

Мы… действительно убеждены, что необходимы некоторые меры предосторожности, чтобы гарантировать, что не возникнет тенденция вернуть золото в центр системы. Мы должны гарантировать, что у правительств не будет возможности начать активную торговлю золотом между собой с целью создания золотого блока или восстановления зависимости от золота как основного международного валютного средства.

Совершенно определенно, немцы подчинились и подорвали инициативу Зейста, поскольку она, как ни странно, так и не была реализована.

Не конвертировав доллары в золото, когда золотое окно ФРС еще было открыто, Германия вырыла себе яму. Помимо зависимости от американских войск, соотношение золота к общим резервам Германии было настолько ниже, чем в соседних странах, что любая ревальвация монетарного металла по отношению к долларам была бы очень неприятна.

Помимо США, наименее развитые страны (НРС) мира также выступили против активации официальных золотых запасов по той простой причине, что они владели сравнительно небольшим количеством золота.

В 1976 году МВФ начал продавать 750 тонн золота из своих собственных запасов для использования в качестве льготных кредитов НРС. После объявления о продаже цена золота на свободном рынке снизилась. По иронии судьбы, центральный банк Швейцарии (ШНБ) рассматривал возможность покупки части золота на аукционе, «чтобы продемонстрировать свою привязанность к золоту и принять участие в усилиях по стабилизации цены на золото», вспоминает ШНБ в свой столетний юбилей. Четыре года спустя, в 1979 году, когда цена на золото взлетела до небес, ШНБ «рассмотрел возможность продажи золота на рынке, в скоординированных действиях с другими центральными банками, с целью стабилизации цены».

К 1978 году в Статьи соглашения МВФ были внесены поправки, и центральные банки могли покупать и продавать золото на частном рынке. Идея использовать монетарное золото не умерла в Европе, и поэтому в 1979 году мысль об интервенции всплыла снова. На этот раз также для того, чтобы золото не превращало в посмешище их фиатные валюты и с целью успокоить денежные волнения.

До меня попытки формирования европейского золотого пула в 1979 году освещал аналитик по драгоценным металлам Ронан Мэнли . Мэнли смог заполучить документы Банка Англии (BOE), в которых обсуждался новый золотой пул. Что выделяется из публикаций Мэнли в контексте нашего нынешнего анализа, так это то, что Франция не хотела участвовать, потому что Германия сопротивлялась, и пул так и не увидел свет.

Следующие цитаты взяты из многочисленных документов Банка Англии, касающихся встреч в БМР в 1979 году. Пол Жанти был дилером на Лондонском рынке драгоценных металлов, как и все остальные правительственные чиновники. В скобках уточнено, кто какую страну представляет:

Пол Жанти рассказал мне [МакМэхон, Великобритания], что Зийлстра лично сказал ему пару недель назад, что теперь он будет выступать за операцию центрального банка по стабилизации цены в пределах скользящего диапазона. Лойтвилер [Швейцария] и Клаппье [Франция] говорили ему об этом в прошлом, и он считает… что де Страйкер [Бельгия] и Баффи [Италия] согласятся с таким планом. Однако все признают, что Эммингер [Германия] не склонен поддержать эту идею.

Фриц [Швейцария] сказал Жанти, о чем Жанти уже знал, что Зийлстра заинтересуется; однако, очевидно, Клаппье дал понять, что он против. Это было изменение точки зрения, которое Лойтвилер объяснил давлением со стороны Елисейского дворца [Франция], который сам находился под влиянием немцев. Эммингер продолжал быть категорически против.

Лойтвилер и Зийлстра затем сказали, что, хотя они не считают, что для проведения операции необходима очень большая группа, она, вероятно, должна была состоять больше, чем из двух участников: в частности, им действительно нужны были либо французы, либо немцы.

Ядро Европы попыталось сформировать золотой пул, но Германия снова заблокировала этот проект! Весьма вероятно, что немцы все еще находились на поводке Соединенных Штатов.

Нефтяная сделка США с Саудовской Аравией

Подавление роли золота было частью более широкой картины США по установлению гегемонии доллара. Кроме того, «безрисковые» долларовые активы должны были стать основными международными резервами.

Нефтяной кризис начала 1970-х годов был и благословением, и проклятием для США. Это привело к росту расходов, но более высокая цена на нефть также создала больший спрос на доллары за рубежом. Теперь эти доллары необходимо было инвестировать в государственные облигации США.

В июле 1974 года министр финансов Уильям Саймон посетил Ближний Восток, чтобы обсудить предложение министра нефти Саудовской Аравии Ямани от 1970 года. Саймон стремился к тому, чтобы саудовцы переработали доллары в облигациях.

В конечном итоге сделка предусматривала, что Саудовская Аравия будет поставлять нефть в Соединенные Штаты и инвестировать полученные доходы в казначейские ценные бумаги. Взамен США окажут военную помощь и предоставят королевству «надбавку» в виде особого режима на аукционах казначейства. По требованию саудовского короля Фейсала сделка останется «строго секретной».

Эта «надбавка» позволила Валютному агентству Саудовской Аравии (SAMA) проводить неконкурентные торги за пределами обычных аукционов, проводимых ФРС Нью-Йорка, и избежать нарушения динамики рынка, вызванного крупными покупками ценных бумаг с их стороны. В служебной записке заместитель министра финансов по монетарным вопросам Джек Бенетт написал Киссинджеру в 1975 году:

Непременным условием для саудовцев в этом соглашении является конфиденциальность, и мы заверили их, что сделаем все, что в наших силах, чтобы удовлетворить их желания.

Первоначально ожидалось, что SAMA инвестирует $2,5 миллиарда долларов, но вскоре после этого Казначейство непреднамеренно привлекло на аукционе на $800 миллионов долларов больше, чем намеревалось занять.

Заключение

В 1970-х годах у доллара не все было гладко, но США сумели сохранить свою валюту в качестве солнца в международном валютном космосе. В своих мемуарах Зийлстра вспоминает, как это произошло:

Золото исчезло как якорь денежной стабильности. Попытка заменить его вновь созданным аналогом (СДР МВФ) практически провалилась. Фиксированные паритеты, за исключением нашей собственной системы ЕЭС, исчезли.

Дорога от превосходства доллара через бесконечные перипетии к новой гегемонии доллара была вымощена множеством конференций, правдивыми, проницательными, а иногда и вводящими в заблуждение нарративами, идеалистическими видениями будущего и впечатляющими профессорскими речами. Политическая реальность заключалась в том, что американцы поддерживали или сопротивлялись любым изменениям, в зависимости от того, видели ли они усиление или угрозу позиции доллара.

Согласно Зийлстре и Де Голлю, окончательные расчеты в трансграничной торговле должны производиться золотом, а использование резервных валют должно быть ограничено. Что напугало США, так это то, что Европа владела наибольшим количеством золота и намекала на периодическое повышение цен на золото для создания ликвидности, что предоставляло им «доминирующее средство создания резервов».

Примечательно, что все, что сдерживало предполагаемую денежную систему Зийлстры и его друзей в 1970-х годах, было устранено сейчас. Поскольку несколько лет назад Германия репатриировала золото из Нью-Йорка, мы можем предположить, что она освободилась от рабства. Золото распределено в мире более равномерно, существует рынок лизинга золота для тех, кто ищет доход, и рынок золота ликвиден. Тот факт, что центральный банк Нидерландов недавно дал понять, что готовится к новому золотому стандарту, имеет смысл с исторической точки зрения.

Опыт Бреттон-Вудса и необходимость периодического повышения цены на золото позволяют предположить, что Европа будет ориентироваться на цену на свободном рынке, чтобы стабилизировать ее. Остается два вопроса: что может побудить Европу стабилизировать цену на золото в будущем и на каком уровне?