Считается, что Федеральная резервная система успешно повысила процентные ставки, победила инфляцию и сделала это, не разрушив экономику. Большинство, похоже, убеждены, что центральный банк продолжит вести Америку к «мягкой посадке» и вскоре сможет вернуться к легким деньгам, от которых так зависит экономика.

Но запах дыма никуда не делся.

В прошлую среду акции американских региональных банков сильно упали, когда в своем последнем отчете о прибылях и убытках New York Community Bancorp (NYCB) раскрыл убыток на сумму $185 млн долларов после того, как выделил средства для покрытия 2 кредитов с просроченными платежами. Заявление показало возросшую нагрузку на портфель коммерческой недвижимости.

Акции NYCB потеряли 37,6% в среду и еще 11,1% в четверг, увлекая за собой остальной сектор. Индекс KBW снизился на 2,3% в четверг, и это стало самым крупным однодневным падением с момента краха Signature Bank в марте прошлого года.

Агентство Reuters назвало это «предупреждением для инвесторов, которые привыкли к чувствительности сектора к высоким процентным ставкам Федеральной резервной системы почти через год после краха двух банков».

Январское заседание Федеральной резервной системы подлило масла в огонь. Председатель ФРС Джером Пауэлл фактически исключил всякую надежду на снижение ставки в марте.

Как отметило агентство Reuters, ситуация NYCB индивидуальна, но такие проблемы подчеркивают сохраняющуюся чувствительность региональных кредиторов к ставкам центробанка, что оказывает давление на портфели коммерческой недвижимости и ссудные маржи.

Генеральный директор Lazard Питер Оршаг заявил, что все это свидетельствует о более широких проблемах в банковском секторе. По его словам, дело в бизнес-модели, которая сказывается на целом ряде региональных и местных банков на фоне высоких ставок.

Главная проблема модели напрямую связана с высокими процентными ставками и проседанием рынка облигаций, что привело к сокращению портфелей многих небольших и региональных банков. Назревающие трудности на рынке коммерческой недвижимости усугубляют ситуацию.

Сектор коммерческой недвижимости оказался под тройным ударом: он столкнулся с падением цен, снижением спроса и повышением процентных ставок.

Это большая проблема для малых и средних региональных банков, на которые приходится значительная доля долгов в коммерческой недвижимости. Их доля более чем в 4,4 раза больше, чем у банков, которые «слишком крупные для банкротства».

Согласно анализу Citigroup, на региональные и местные банки приходится 70% всех кредитов в коммерческой недвижимости. А согласно отчету экономиста Goldman Sachs, банки с активами менее $250 млрд долларов удерживают более 80% кредитов на коммерческую недвижимость.

По иронии судьбы, FOMC больше не говорит, что банковская система устойчива.

Я указываю на глубинные проблемы банковской системы США в течение нескольких месяцев и верю, что финансовый кризис, начавшийся в марте прошлого года, продолжает набирать обороты. Теперь, похоже, это заметил и мейнстрим.

Такой исход стал неизбежным в момент, когда Федеральная резервная система начала повышать процентные ставки. Эта экономика пузырей держится на искусственно заниженных процентных ставках, долгах и печатании денег. Если от них отказаться, все в конечном итоге рухнет.

ФРС потушила пламя, но не угли

Пожар вспыхнул в марте прошлого года, когда обанкротился Silicon Valley Bank, а за ним и такие региональные банки, как Signature Bank и First Republic.

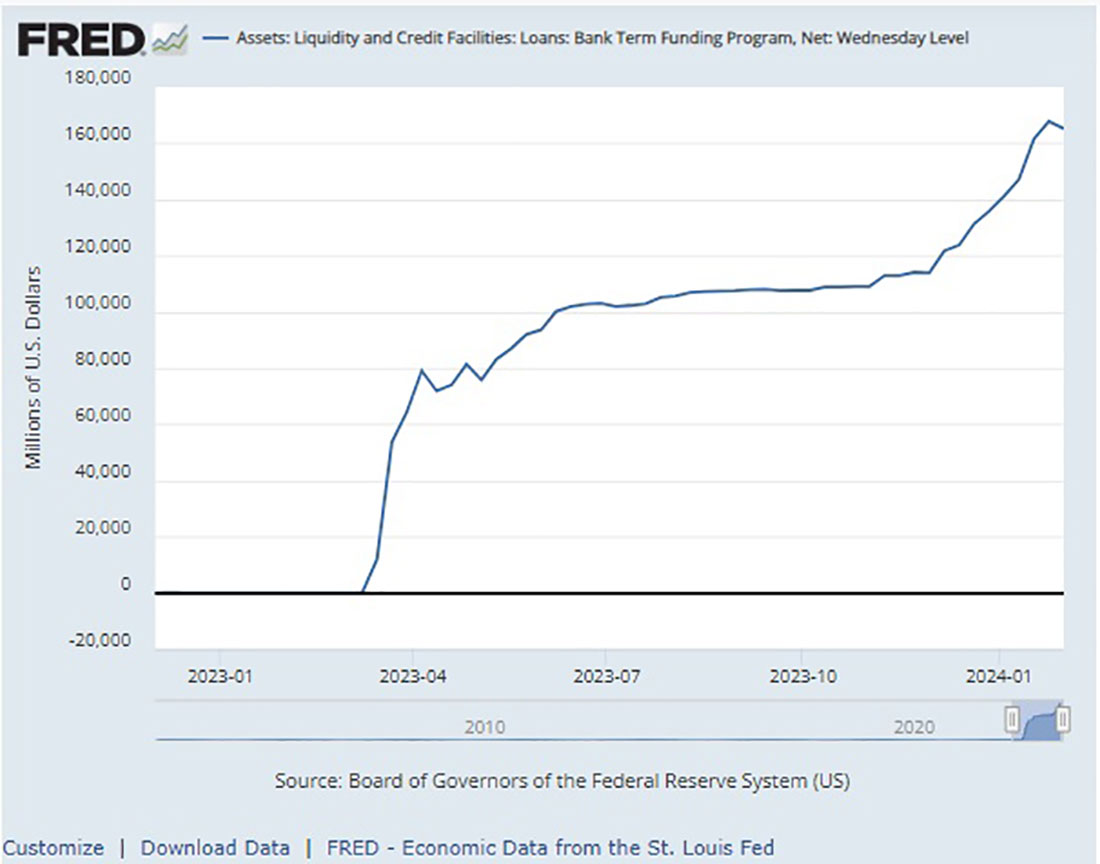

В ответ Федеральная резервная система запустила Программу срочного финансирования банков (BTFP). Эта программа стала выгодной сделкой для банков, которым сложно привлечь краткосрочный капитал.

С помощью этого механизма кредитования банки, сберегательные ассоциации, кредитные союзы и другие депозитарные учреждения могут получать краткосрочные займы (сроком до одного года), используя в качестве обеспечения казначейские облигации США, долговые обязательства агентств и ценные бумаги, обеспеченные ипотекой, а также другие соответствующие требованиям активы.

Вот тут-то и проявляются послабления. Вместо того, чтобы оценивать эти залоговые активы по их рыночной стоимости, банки могут занимать под них «по номиналу».

С тех пор, как ФРС начала повышать процентные ставки, цены на облигации резко упали. Сумма, которую банки могут занять, исходя из текущей рыночной стоимости их портфелей облигаций, намного меньше той, которую они могут занять, если оценивать обеспечение по номиналу. Другими словами, BTFP позволяет банкам занимать больше, чем они могли бы из-за значительного падения цен на облигации.

Согласно заявлению ФРС, «BTFP станет дополнительным источником ликвидности под залог высококачественных ценных бумаг, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса».

Это потушило пламя, но угли продолжили тлеть. По сути, ФРС скрыла проблему, а затем сказала, что все в порядке.

Почти год спустя банки продолжают прибегать к этой выгодной сделке.

В период с 19 ноября по 24 января сумма непогашенных кредитов в BTFP увеличилась на $53,9 млрд долларов. По состоянию на 31 января баланс в BTFP составлял чуть более $165,2 млрд долларов. Значение чуть снизилось по сравнению с пиком в $167,8 млрд долларов, достигнутым неделей ранее.

Тот факт, что банки все еще используют эту программу почти год спустя, тоже считается опасным сигналом. К сожалению для банковской системы, BTFP прекратит свое действие в марте, если ФРС решит не продлевать программу.

Как говорится, все происходит медленно, а затем внезапно. Финансовая система и экономика могут и дальше тлеть, а могут вспыхнуть пожаром уже завтра. Но дым клубится. А значит, есть и и огонь.