В краткосрочной перспективе на движение золота сильно влияют колебания доллара и доходности государственных облигаций США, при этом падение доллара и снижение доходности государственных облигаций и, в частности, снижение реальной доходности, обычно рассматривается как благоприятная среда для золота.

Что касается более широкого индекса доллара США, похоже, он достиг пика в сентябре 2022 года и с тех пор находится в нисходящем тренде с заметным ростом против тренда. В июле доллар пробил важную психологическую отметку 100, что, по нашему мнению, может привести к значительному падению.

Это снижение индекса доллара США кажется заметным в контексте ускоряющихся геополитических, финансовых и экономических событий, таких как:

- Желание многих стран ослабить роль доллара США в мировой торговле и коммерции;

- Продолжающееся накопление золота глобальными центральными банками;

- Резко возросший бюджетный дефицит США, который потребует гораздо большего выпуска государственных облигаций,

- Банковский кризис в США, признаки кредитной напряженности и снижение доверия потребителей и бизнеса;

- Данные свидетельствуют о том, что экономика США может столкнуться с рецессией, которая еще больше увеличит бюджетный дефицит страны и потребует еще большего выпуска государственных облигаций.

Что касается рынка государственных облигаций США, кривая доходности остается перевернутой со значительной маржой, а значит доходность краткосрочных облигаций (2-летних) больше, чем доходность долгосрочных казначейских облигаций США (10-летние).

Если кривая доходности станет круче и, следовательно, инверсия уменьшится, то можно ожидать, что золото будет работать хорошо. Если еще и доллар США продолжит демонстрировать слабость, эти два технических фактора могут стать значительным попутным ветром для цены на золото.

Взгляд на исторические тенденции также полезен в контексте движений цены на золото по отношению к кривой доходности. Обратная инверсия кривой доходности в марте 2001 года обозначила основное дно для золота. Обратная инверсия кривой доходности в середине 2007 года сопровождалась ключевым прорывом в золоте после консолидации в течение года с лишним.

Прорыв золота в июне 2019 года от почти 6-летней базы привел к обратной инверсии кривой доходности на несколько месяцев. За всеми этими прорывами последовал устойчивый восходящий тренд цены на золото.

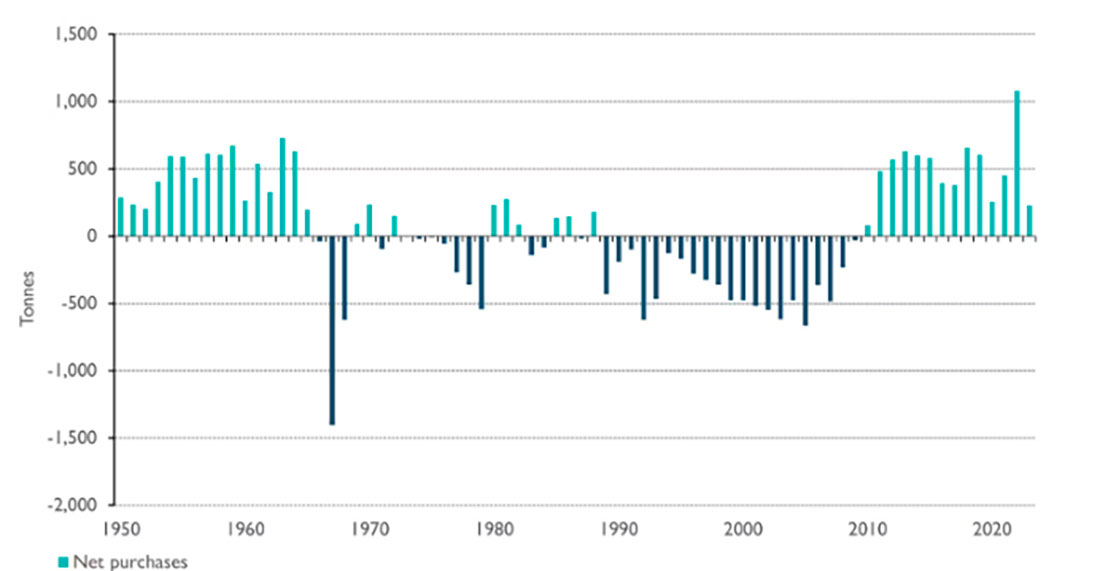

Эти технические факторы являются краткосрочными потенциальными драйверами цены на золото. А как насчет долгосрочного фундаментального фона? Как видно на графике ниже, объемы покупки золота центральными банками в прошлом году были самыми высокими за более чем 70 лет. Число незарегистрированных покупок, вероятно, намного выше. В то же время иностранные покупки государственных облигаций США с 2013 года, когда Народный банк Китая объявил, что «накапливать валютные резервы больше не в интересах Китая», сократились.

В первой половине 2023 года центральные банки продолжали покупать золото, и давно ходили слухи, что Китай хранит значительно больше золота, чем официально заявленные 2.068 метрических тонн.

Как показано на графике ниже, возможно, мы находимся в преддверии крупного движения вверх по золоту и начала 3-го золотого цикла. Вот несколько потенциальных драйверов:

- Фундаментальная динамика спроса и предложения кажется жесткой, учитывая отсутствие новых месторождений золота и падение производства золота, а также рост производственных затрат.

- Консервативное управление балансом, что снижает планы капитальных затрат крупных горнодобывающих компаний.

- Макроэкономические диспропорции, такие как высокий уровень глобального государственного долга и инфляция на уровне, который в последний раз наблюдался в 1970-х годах.

Это привело к увеличению закупок золота центральными банками, и ходят слухи, что на ежегодном саммите в Йоханнесбурге в конце августа может быть объявлено о возможной новой валюте БРИКС, обеспеченной золотом.

Хотя на данном этапе экономика США кажется устойчивой, любое замедление во второй половине 2023 года или в начале 2024 года может привести к тому, что ФРС будет вынуждена снизить процентные ставки. Это приведет к значительному росту глобальной ликвидности и, как следствие, значительной денежной инфляции, которая будет дополнительно подпитываться необходимостью для центральных банков затыкать быстро расширяющиеся дыры в государственных финансах. Если это произойдет, традиционные инструменты монетарного хеджирования, такие как золото, могут стать важными составляющими портфелей и оказаться в выигрыше.