Макроэкономическая среда

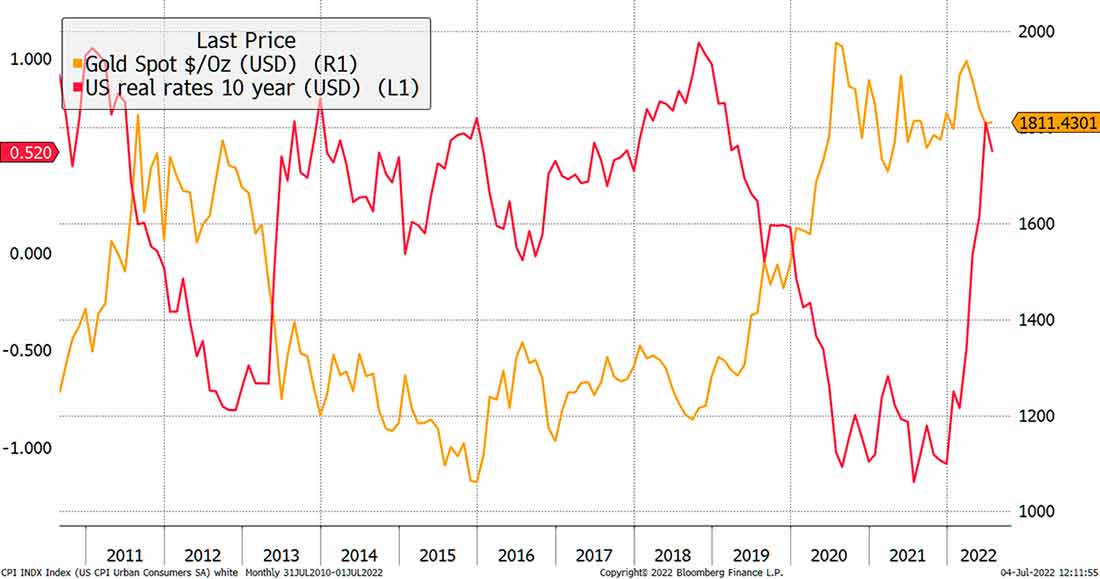

В 2022 году 10-летняя реальная ставка выросла с -1% до +0,5%. Даже при более скромном повышении в 2013 году цена золота упала на 30%. Что изменилось на этот раз?

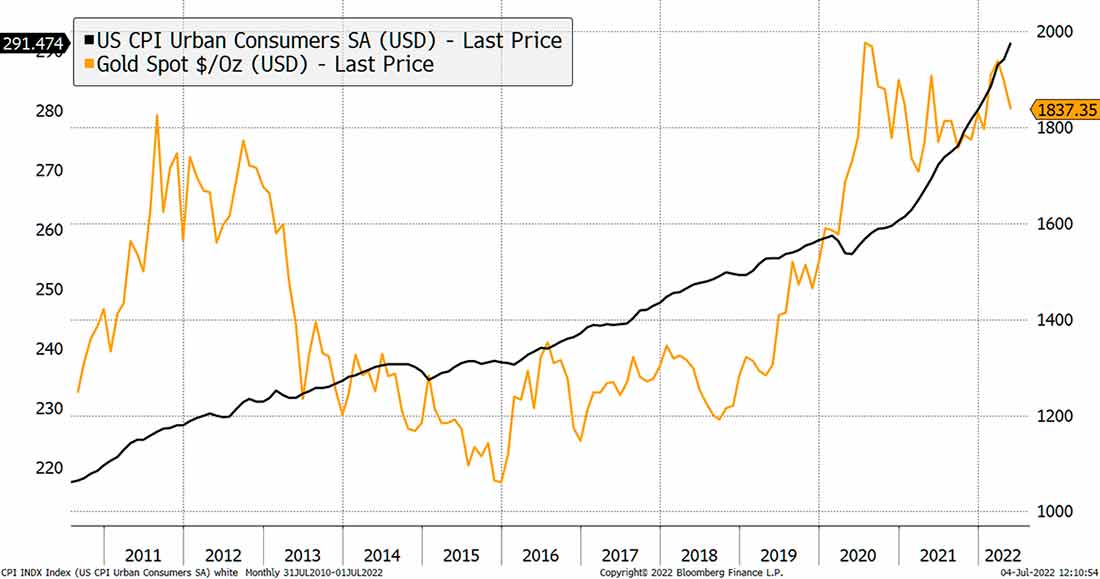

Разница в том, что за два года до февраля 2013 года, когда ставки резко выросли, инфляция составляла 2,5%, а в последующие два года — всего 0,5%. Сегодня инфляция значительно выше (13,3% суммарно за последние два года).

Если внезапный рост реальных ставок приведет к падению золота на 30%, как это было в 2013 году, доллар уже обесценился на 13,3%, и почти половина спада драгметалл компенсирована потерей покупательной способности американской валюты.

Но это не значит, что повышение реальных ставок не является проблемой. Справедливая стоимость золота упала на 28% с пика 8 марта 2022 года. К счастью для золота, в начале года оно торговалось с дисконтом в 16%. Сегодня премия составляет 13%, и это довольно много, но с месячной инфляцией в 1% (ИПЦ в прошлом месяце) она исчезнет к следующему лету.

Премия в 13% — это не то, из-за чего стоит терять сон. Кроме того, фундаментальные показатели могут восстановиться еще раньше, если 20-летняя безубыточность вернется к уровню 2,7%, зафиксированному пару месяцев назад. Уже одно это привело бы к волшебному исчезновению премии в 13%.

Почему инфляционные ожидания составляют 2,4%, когда инфляция близка к 10%, остается загадкой. Но ФРС утверждает, что все под контролем, и падение доходности облигаций сигнализирует об окончании этой инфляционной неразберихи.

Следующие данные по ИПЦ будут опубликованы 13 июля. Рынки ожидают, что месячная инфляция составит 1,1%, а годовая — 8,8%. При доходности облигаций ниже 3% эти высокие значения нельзя игнорировать.

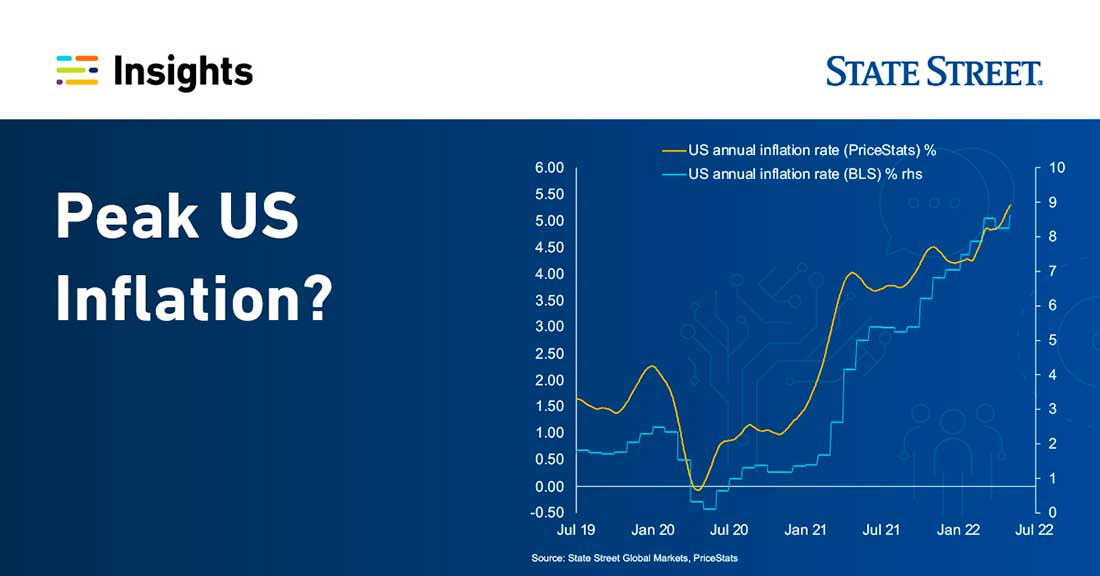

У State Street есть отличный инструмент под названием PriceStats, который анализирует тысячи цен из интернета.

PriceStats не подвержен влиянию повторного открытия таких секторов, как подержанные автомобили или авиабилеты, и потому показывает более низкую годовую инфляцию. Но после достижения пика в марте показатель снова начал расти в июне, что является тревожным признаком для тех, кто надеется, что официальная инфляционная тенденция достигла своего пика.

Если исключить заявления Уолл-стрит, реальных признаков того, что индекс потребительских цен достиг пика, нет. Стоит задаться вопросом, как волшебным образом исчезают 1,1% в месяц (или 14% в годовом исчислении). Безусловно, грядет рецессия.

Все сводится к тому, какой должна быть цена денег? Но на этот вопрос до сих пор нет ответа. И сейчас не лучшее время сбрасывать золото.

Потоки

Тем не менее, инвесторы начали продавать золото. Однако, как только тренд станет бычьим, эти продавцы мгновенно станут покупателями.

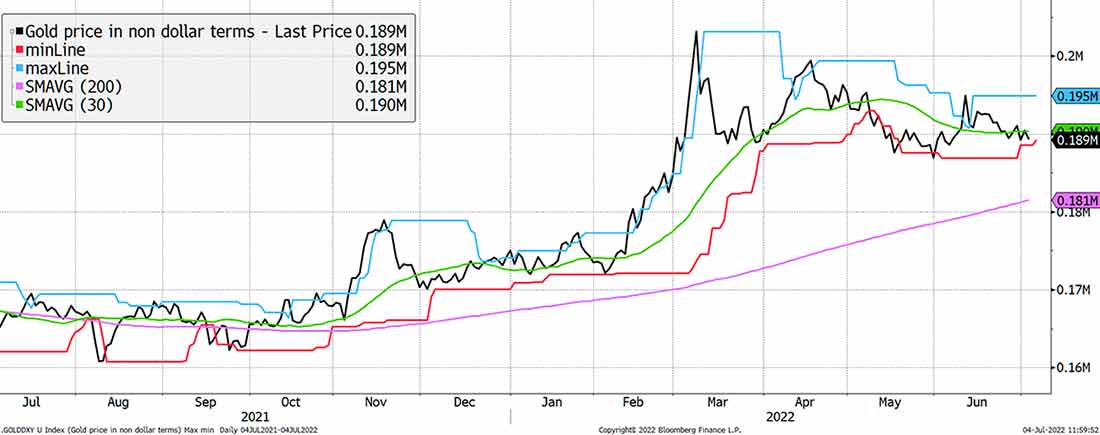

Техническая картина

Эта тенденция субъективна, потому что за пределами США картина золота выглядит по-другому. Ниже представлен график золота x DXY, который исключает доллар и показывает золото в корзине из EUR, JPY, GBP и так далее. График выглядит неплохо.

Тем не менее, при таком сильном долларе этот актив кажется слабым. Обнадеживает то, что золото торгуется в текущей зоне уже два года, и было бы очень жаль, если бы оно рухнуло. Тем более, что рост реальных ставок уже произошел.

Итог

Это странный старый мир. Фондовый рынок — это пузырь, как и рынок облигаций. Если инфляция вернется к нулю, государственные облигации смогут обеспечивать доходность в 3%. Но такой исход маловероятен.

Инвесторы слишком зациклены на росте реальных ставок, поскольку это все, что большинство инвесторов понимают о золоте. Они забывают о попутном ветре в виде инфляции и тех возможностей, что откроются при изменении перспектив. Если инфляция остановится на уровне 10% и рынок облигаций, наконец, это заметит, то инвесторы вспомнят, зачем им так необходимо старое-доброе золото.