Золото часто рекламируют как средство защиты от инфляции, но так ли это на самом деле? Ралли золота с 2001 по 2011 год совпало со стабильной базовой инфляцией на уровне около 2%. Напротив, с 2021 по 2023 год, когда экономика США испытала самый резкий всплеск инфляции с конца 1970-х и начала 1980-х годов, цены на золото практически не изменились. Итак, что же на самом деле движет золотом, если не инфляция? И чего ожидать инвесторам в 2024 и 2025 годах?

На золото влияют как факторы спроса, так и предложения. Есть несколько факторов спроса, которые влияют на цены на золото как и на ежедневной основе, так и в долгосрочной перспективе. Это стоимость доллара США по отношению к иностранным валютам и эволюция ожиданий в отношении будущей политики Федеральной резервной системы (ФРС).

Дополнительным фактором спроса является покупка золота центральными банками, что, по всей видимости, будет влиять на цены в долгосрочной перспективе. Наконец, предложение от добычи золота также оказывает сильное влияние на цену золота, но оно обычно измеряется на годовой, а не дневной основе.

Центральные банки как покупатели золота

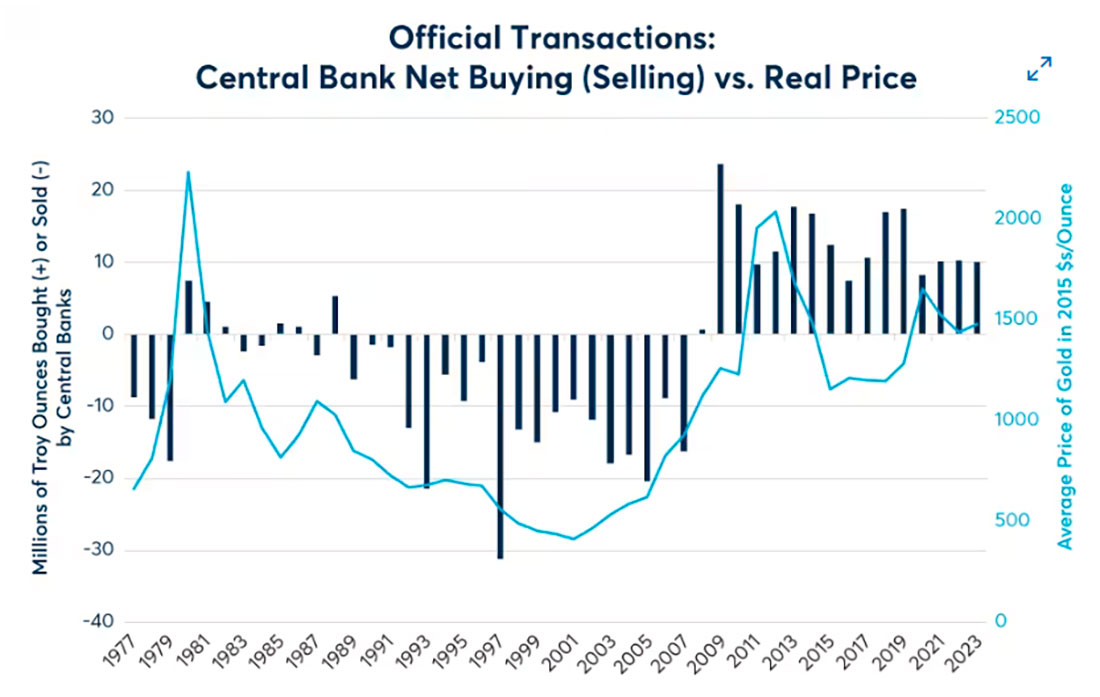

Золото — старейшая в мире постоянно используемая валюта с почти 5000-летней историей. Следует признать, что большинство людей в 2024 году, возможно, вообще не думают о золоте как о валюте. Оно не используется на повседневной основе, например, для покупки кофе, машины или дома. Тем не менее, мировые центральные банки явно рассматривают золото как валюту — или, по крайней мере, как резервный актив — и после мирового финансового кризиса (GFC) они покупают его все больше.

Многие годы почти нулевых или даже отрицательных процентных ставок, установленных центральными банками, в сочетании с количественным смягчением (QE) и различными режимами санкций привели к тому, что многие центральные банки отдали предпочтение золоту, а не валютам, выпущенным центральными банками. Ни недавний рост ставок, ни отмена количественного смягчения, похоже, не развеяли эти опасения.

Покупка золота центральными банками после GFC резко контрастирует со временем, когда центральные банки были чистыми продавцами золота с 1982 по 2007 год. Это означает, что центральные банки до GFC доверяли бумажным валютам, таким как доллар США, евро, иена, фунт и Швейцарский франк как резервному активу больше, чем золоту. Ситуация изменилась со времен GFC. Судя по всему, эта тенденция продолжилась и в 2023 году, несмотря на повышение ставок центральных банков, что привело к увеличению доходности бумажных валют до самого высокого уровня с 2007 года.

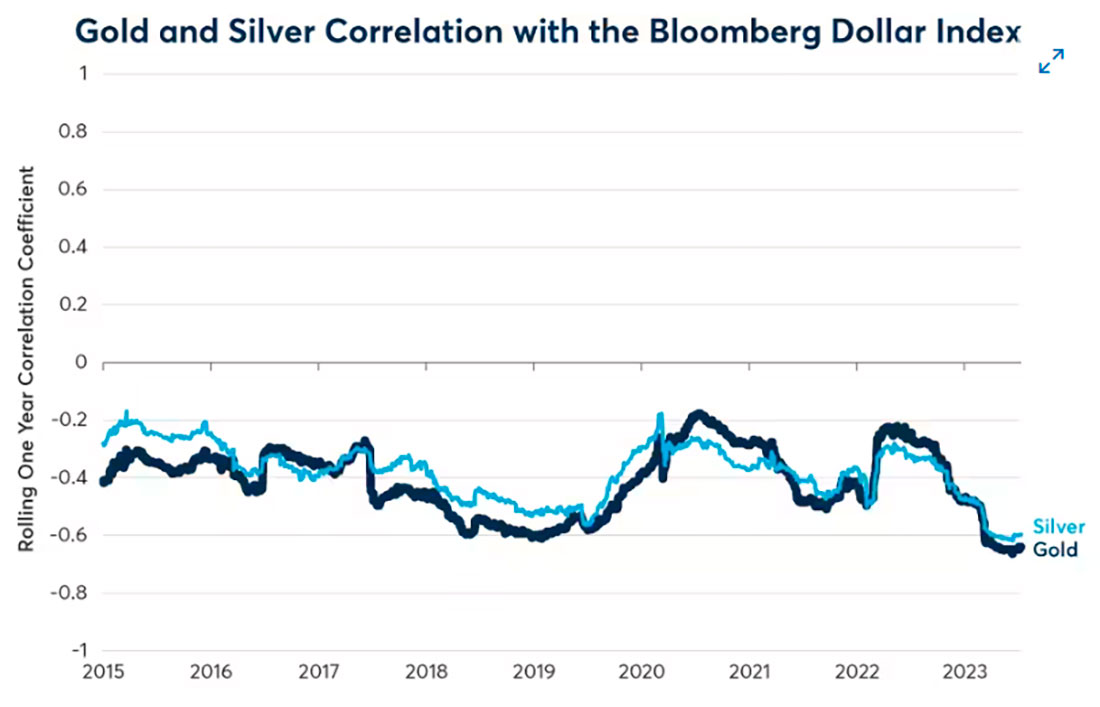

Центральные банки — не единственные, кто склонен рассматривать золото как валюту. Сильные и постоянно отрицательные корреляции между золотом и индексом доллара Bloomberg (BBDXY) позволяют предположить, что трейдеры также рассматривают золото как альтернативу доллару США, мало чем отличающуюся от валют из индекса доллара Bloomberg, таких как евро и иена.

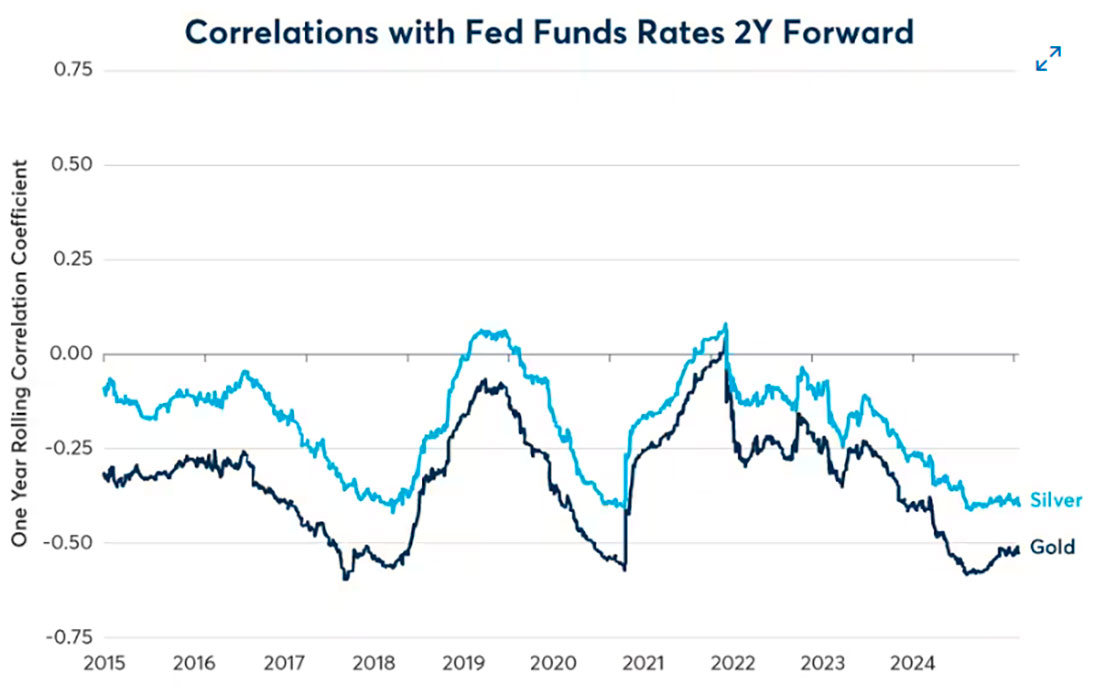

Что отличает золото от бумажных валют, выпущенных центральными банками, так это отсутствие процентов. Таким образом, цены на золото обычно не рады перспективам более высоких ставок. Именно это, наряду с силой доллара США в 2021 и 2022 годах, вероятно, сдерживало цены на золото. Рынки облигаций перешли от ожиданий, что ФРС будет удерживать ставки на нулевом уровне в течение многих лет в 2021 году, к признанию того, что ФРС необходимо в конечном итоге поднять ставки до 5,375%. С 2015 года цены на золото почти всегда имели сильную отрицательную корреляцию с ежедневными изменениями фьючерсов на фонды ФРС на два года вперед.

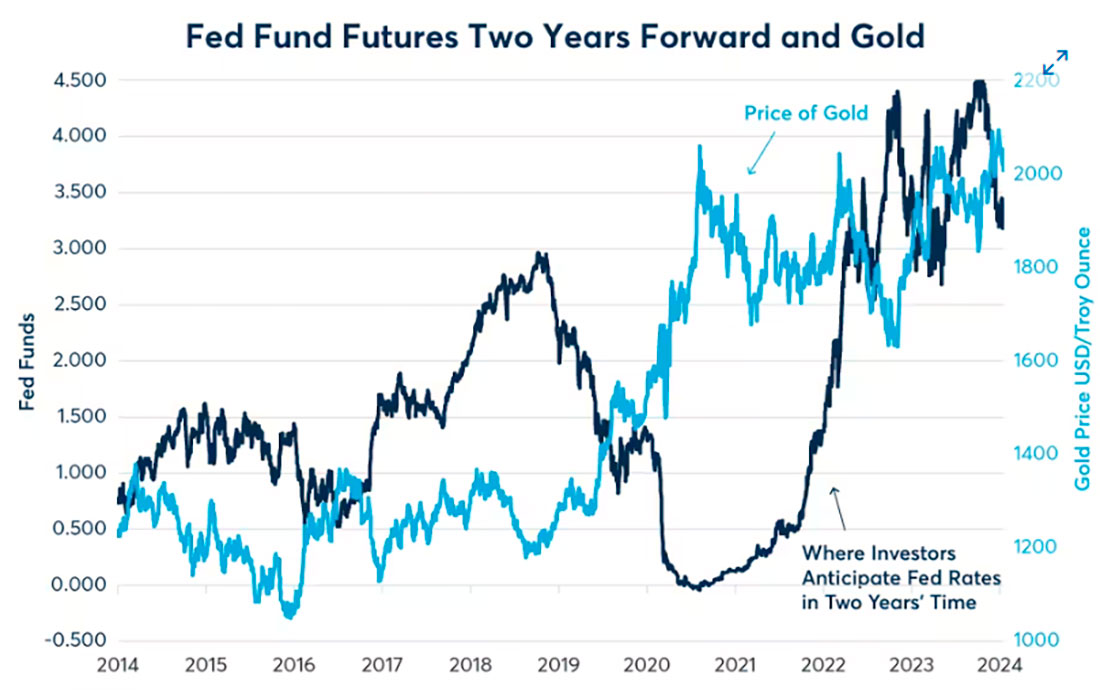

Несмотря на неспособность золота вырасти во время всплеска инфляции в 2021-2023 годах, можно утверждать, что золото на самом деле является довольно хорошим средством защиты от инфляции, но оно предвосхищает инфляцию, а не реагирует на нее. В период с октября 2018 по июнь 2020 года фьючерсы на фонды ФРС упали с 3% почти до нуля. За это время цены на золото выросли с $1.200 до $2.080 долларов за унцию, увеличившись на 73%.

Однако когда инфляция пришла в 2021 году и усилилась в 2022 году, это не стало хорошей новостью для золота, поскольку она заставила инвесторов в краткосрочные процентные ставки (STIRS) переоценить свои ожидания в отношении долгосрочных ставок ФРС с 0% до 4,5%. Таким образом, хотя инфляция, возможно, и привела к росту цен на золото, перспектива (а затем и реальность) более высоких ставок подтолкнула цены на золото обратно вниз.

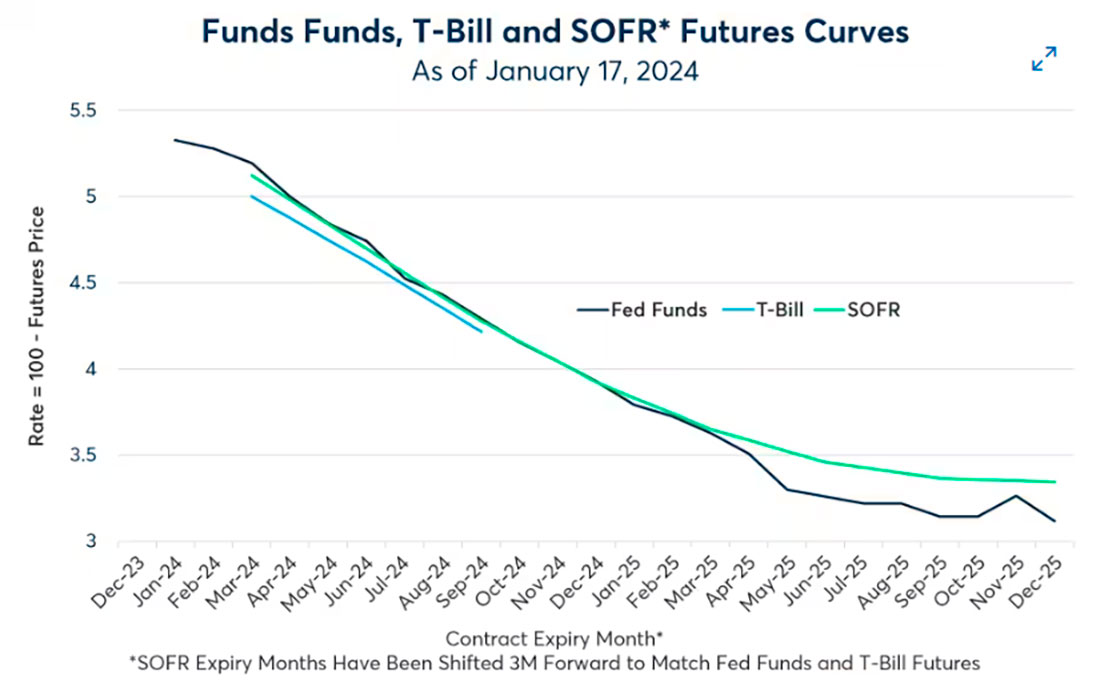

Что заставило золото оживиться в декабре прошлого года и ненадолго достичь нового рекордного максимума, так это перспективы снижения ставок ФРС в 2024 и 2025 годах. Федеральный комитет по открытому рынку (FOMC) заявил, что он стремится снизить ставки на 75 базисных пунктов (б.п.) в 2024 году. Однако рынки с фиксированным доходом рассчитывают на нечто гораздо более драматичное, а именно на снижение ставок примерно на 200 б.п., причем первое снижение ставок потенциально может произойти уже на мартовском заседании ФРС.

Хотя такие настроения, возможно, и помогли золоту в последнее время, это может стать проблемой для инвесторов в золото в будущем. Чтобы снижение ставок принесло пользу золоту, оно, возможно, должно превысить 200 б.п., которые уже учитываются в цене рынком. Это означает, что ФРС, возможно, придется снизить ставки до уровня ниже 3% к середине 2025 года, чтобы сохранить ралли золота.

В конечном счете, динамика золота в 2024 и 2025 годах может зависеть от состояния экономики США. «Мягкая посадка» с минимальным снижением ставок в пределах 75 б.п., предложенных точечным графиком ФРС, может оказаться медвежьей для золота. Напротив, экономический спад, сопровождаемый дальнейшим снижением ставок, которое ожидается в настоящее время, может привести к тому, что золото поднимется до новых рекордных максимумов.