Существует четыре способа, посредством которых золото помогает улучшить инвестиционный портфель:

- формирование долгосрочных доходов (график 2);

- эффективная диверсификация и смягчение потерь в периоды напряженного состояния рынков (график 5);

- обеспечение ликвидности без кредитных рисков (график 6);

- улучшение совокупной доходности инвестиционного портфеля (график 7).

Вызовы нового десятилетия

В начале десятилетия инвесторы столкнулись с растущим числом проблем, связанных с управлением активами и формированием портфеля. Мы считаем, что золото — не только полезный долгосрочный стратегический компонент для портфелей. В текущих условиях его роль становится все более значимой.

Согласно нашему анализу, выделение от 2% до 10% капитала на вложения в золото в рамках среднего инвестиционного портфеля в США за последнее десятилетие привело бы к более высокой доходности с поправкой на риск.

Первый ключевой момент: как инвестировать в золото

Благодаря большому выбору обеспеченных золотом и связанных с ним инвестиционных продуктов, каждый инвестор может выбрать подходящий вариант. Однако сперва проведите анализ или обратитесь к консультанту с целью выявить, какой продукт оптимально соответствует вашим потребностям. Ниже приведено несколько наиболее доступных вариантов:

Физическое золото

Слитки и монеты имеют различные номиналы и содержание драгоценного металла. За последнее десятилетие на них пришлось примерно две трети годового спроса на инвестиционное золото. Приобретение слитков — это самый простой способ, но владение физическим металлом может повлечь за собой дополнительные расходы помимо первоначальных затрат, включая страхование и хранение.

Золотые ETF и аналогичные продукты

Первые биржевые фонды появились в 2003 году. ETF и аналогичные продукты, обеспеченные физическим золотом, позволяют инвесторам отслеживать цену актива. Они обеспечивают простой способ владения физическим золотом без необходимости отдельно решать вопрос с хранением и страховкой.

Аллокированные счета

Банки по операциям с драгоценными металлами предлагают клиентам с крупным капиталом или институциональным клиентам аллокированные счета, состоящие из золотых депозитов, при открытии которых инвестор является держателем определенного количества золота. Также доступны обезличенные металлические счета, которые предполагают, что инвестор не владеет конкретными слитками или монетами, но имеет общее право на обозначенный объем драгметалла.

Интернет-инвестиции в золото

Все более распространенным методом доступа к рынку золота становятся Интернет-инвестиции (IIG). Данный вариант позволяет инвесторам покупать физический металл в Интернете, хранить его в специальных хранилищах и забирать в свое владение в случае необходимости. Подобный формат очень удобен в качестве способа извлечения выгоды из прямого владения физическим золотом.

Акции золотодобывающих компаний

Вкладчики также могут инвестировать в акции предприятий, которые занимаются добычей металла. Бумажные активы могут коррелировать с ценой золота, однако рост и доходность акций зависят не только от стоимости золота, но и от ожидаемой будущей прибыли фирмы.

Повышенная значимость золота

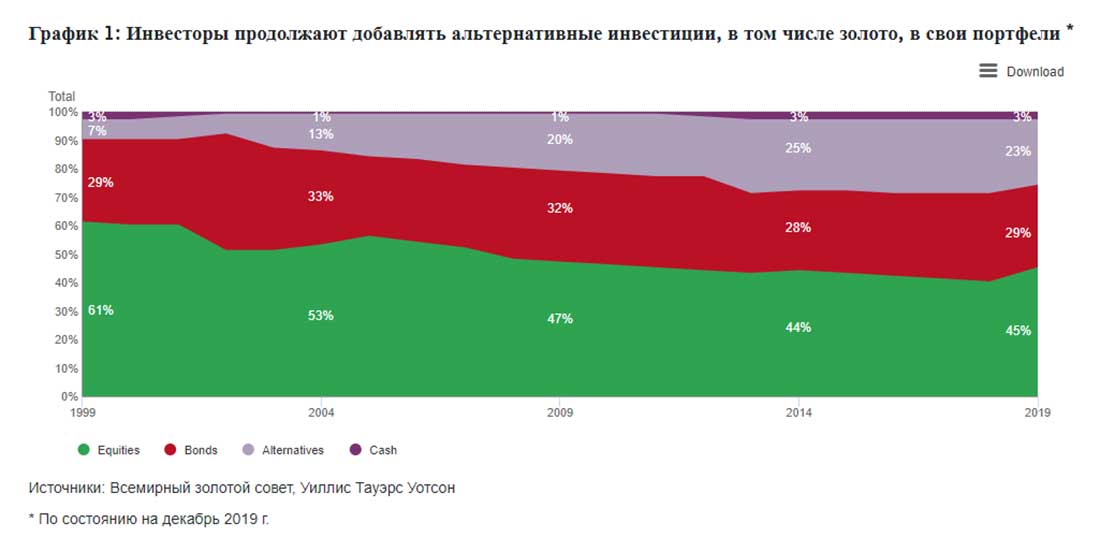

Инвесторы используют альтернативы традиционным вложениям в акции и облигации с целью диверсификации и получения более высокой доходности с поправкой на риск. Например, доля нетрадиционных активов среди глобальных пенсионных фондов увеличилась с 7% в 1998 году до 23% в 2019; в США рост составил 30% (График 1). Аналогичная картина прослеживается в портфелях отдельных инвесторов.

Пришло время аллокации (распределения) золота. Все чаще драгметалл признают в качестве основной инвестиции, так как мировой инвестиционный спрос рос в среднем на 14% в год с 2001 года, а цена на золото за тот же период увеличилась почти в шесть раз.

Основными факторами роста являются:

- Расширение развивающихся рынков: на фоне экономической экспансии, особенно в Китае и Индии, база потребителей и инвесторов в золото увеличилась.

- Доступ к рынку: создание ETF в 2003 году облегчило доступ к рынку золота, существенно подогрело интерес к желтому металлу как стратегической инвестиции, снизило совокупную стоимость владения и повысило эффективность.

- Рыночный риск: мировой финансовый кризис заставил вновь сосредоточиться на эффективном управлении рисками и повышении оценки независимых высоколиквидных активов, таких как золото. Сегодня торговая напряженность, рост популистской политики и обеспокоенность по поводу экономических и политических перспектив побудили инвесторов пересмотреть статус золота с точки зрения традиционного хеджирования во времена неопределенности.

- Денежно-кредитная политика: устойчиво низкие процентные ставки снижают альтернативную стоимость владения золотом и подчеркивают его свойства как источника подлинной, долгосрочной доходности, особенно по сравнению с историческими уровнями отрицательной доходности глобального долга.

- Спрос со стороны центрального банка: всплеск интереса к золоту среди центральных банков во всем мире, которое обычно используется в иностранных резервах для обеспечения безопасности и диверсификации, побудил других инвесторов рассмотреть положительные инвестиционные характеристики металла.

Стратегическая роль золота

Золото является очевидным дополнением к акциям и облигациям. Драгоценный металл — средство сохранения стоимости и защита от системного риска, обесценивания валюты и инфляции — на протяжении истории повышало доходность портфелей с корректировкой на риск, приносило положительные доходы и обеспечивало ликвидность для покрытия обязательств в периоды рыночного стресса.

1. Источник дохода

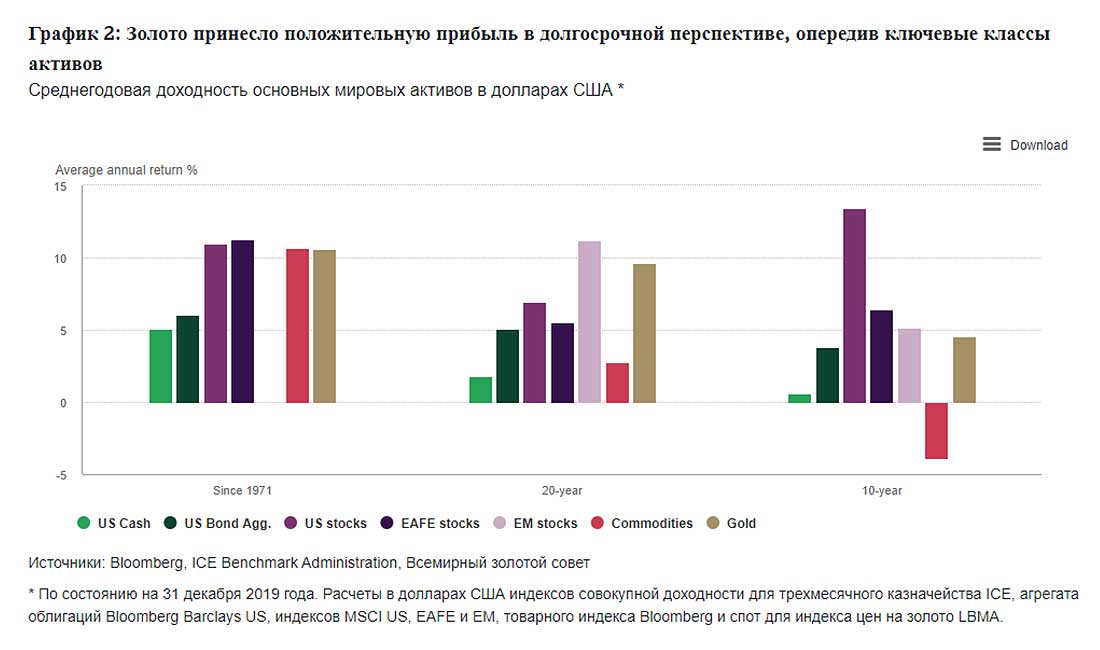

Золото традиционно считается выгодным активом в периоды неопределенности. Как показывает динамика, оно всегда имело долгосрочную положительную доходность как в хорошие, так и в плохие времена. С момента отмены золотого стандарта в 1971 году в среднем цена росла на 10% в год. За это время долгосрочная доходность золота стала сопоставима с акциями и превзошла облигации. За последние два десятилетия оно также обошло другие основные классы активов (График 2).

Это отражает различные источники спроса на металл и отличает его от других инвестиционных активов. Золото используется для защиты и увеличения благосостояния в долгосрочной перспективе и признается как средство обмена, свободное от обязательств. Оно также востребовано в качестве предмета роскоши и ключевого компонента в электронике. Все это обеспечивает драгметаллу особую устойчивость.

Второй ключевой момент: оценка золота

Золото не соответствует большинству общих принципов оценки акций или облигаций. Без купонов или дивидендов типичные модели дисконтированных денежных потоков терпят неудачу. И нет никаких ожидаемых доходов.

Исследование WGC показывает, что на самом деле оценка золота интуитивна: его равновесная цена определяется пересечением спроса и предложения, в определении которого помогает инструмент QaurumSM.

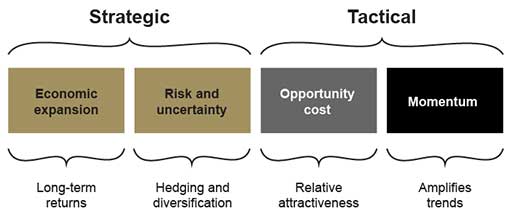

В частности, можно выделить четыре основных драйвера производительности золота:

- Экономическая экспансия: периоды роста оказывают благоприятный эффект на сферы ювелирных изделий, технологий и долгосрочных сбережений;

- Риск и неопределенность: спады на рынке часто повышают инвестиционный спрос на золото в качестве безопасного убежища;

- Альтернативная стоимость: цена конкурирующих активов, особенно облигаций (через процентные ставки) и валют, влияет на отношение инвесторов к драгметаллу;

- Импульс: инвестиционные потоки (в периоды повышения или снижения склонности к риску), позиционирование на рынках деривативов и ценовые тренды могут привести к росту или падению эффективности золота.

Борьба с инфляцией и дефляцией

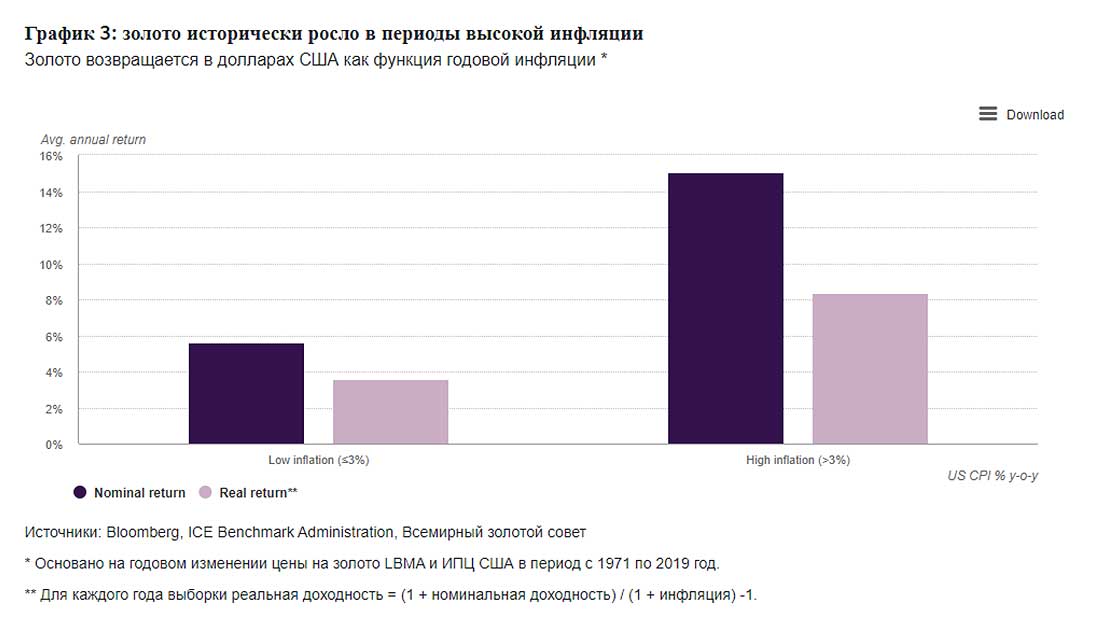

Золото является страховкой от инфляции, что подтверждено достоверными данными. Среднегодовая доходность в 10% за последние 49 лет опередила индекс потребительских цен в США (ИПЦ).

Желтый металл защищает инвесторов от экстремальной инфляции. В годы, когда она была выше 3%, в среднем цена на золото увеличивалась на 15% (График 3). Поэтому в долгоиграющей перспективе золото не только сохраняет капитал, но и увеличивает его.

Согласно исследованию Oxford Economics, драгметалл преуспевает и в периоды дефляции. Такие отрезки времени характеризуются низкими процентными ставками, сокращением потребления и инвестиций, а также финансовым стрессом, что, как правило, способствуют росту спроса на золото.

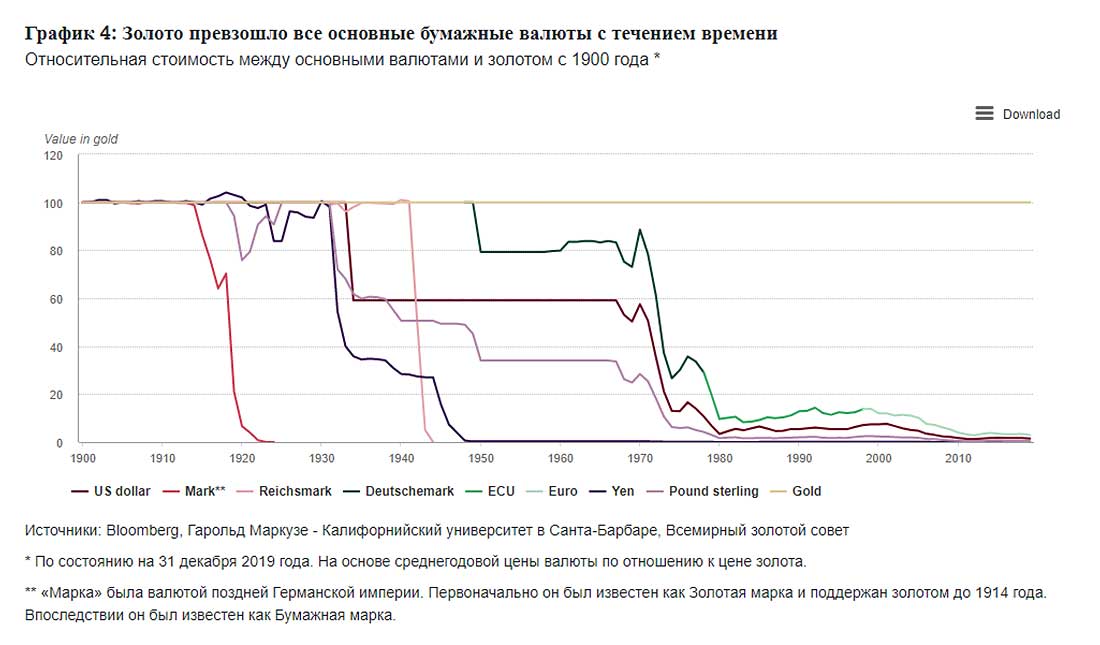

Превосходство над бумажными валютами

Спрос инвесторов растет на фоне устойчиво низких процентных ставок и опасений по поводу перспектив доллара, поскольку эти факторы влияют на предполагаемую стоимость владения золотом.

В прошлом основные валюты были привязаны к золоту, но ситуация изменилась после краха Бреттон-Вудской системы в 1971 году. С тех пор драгметалл значительно превзошел все валюты в качестве средства обмена (График 4). Это превосходство показало себя сразу после отмены золотого стандарта и, впоследствии, дефолта основных экономик. Ключевым фактором высоких показателей стало предложение золота, которое едва изменилось. Оно увеличивалось примерно на 1,6% в год за последние 20 лет. Напротив, для поддержки денежно-кредитной политики бумажные деньги можно печатать в неограниченном объеме, как показало количественное смягчение после глобального финансового кризиса.

2. Эффективная диверсификация

Преимущества диверсификации общепризнаны, но найти эффективные компоненты весьма трудно. Многие активы становятся все более зависимыми по мере роста неопределенности на рынке и повышения волатильности, что отчасти обусловлено инвестиционными решениями с учетом риск-он и риск-офф настроений. В результате многие так называемые диверсификаторы не могут защитить портфели, когда инвесторы нуждаются в этом больше всего.

Золото отличается тем, что его отрицательная корреляция с акциями и другими рисковыми активами увеличивается по мере распродажи этих самых активов. Финансовый кризис 2008-2009 гг. является тому подтверждением. Акции и другие рисковые активы упали в цене, равно как и хедж-фонды, недвижимость и большинство товаров, которые долгое время считались портфельными диверсификаторами. Например, с декабря 2007 по февраль 2009 S&P 500 снизился на 50%. Золото, напротив, сохранило свои позиции, увеличившись на 14% за тот же период.

Такая надежность не должна вызывать удивление.

Желтый металл всегда выигрывает от «бегства в качество» в периоды повышенного риска. Он особенно эффективен в моменты системного риска, поскольку обеспечивает положительную доходность и сокращает общие потери портфеля. Также важно отметить, что золото позволяет инвесторам покрыть обязательства, когда менее ликвидные активы трудно продать или они недооценены.

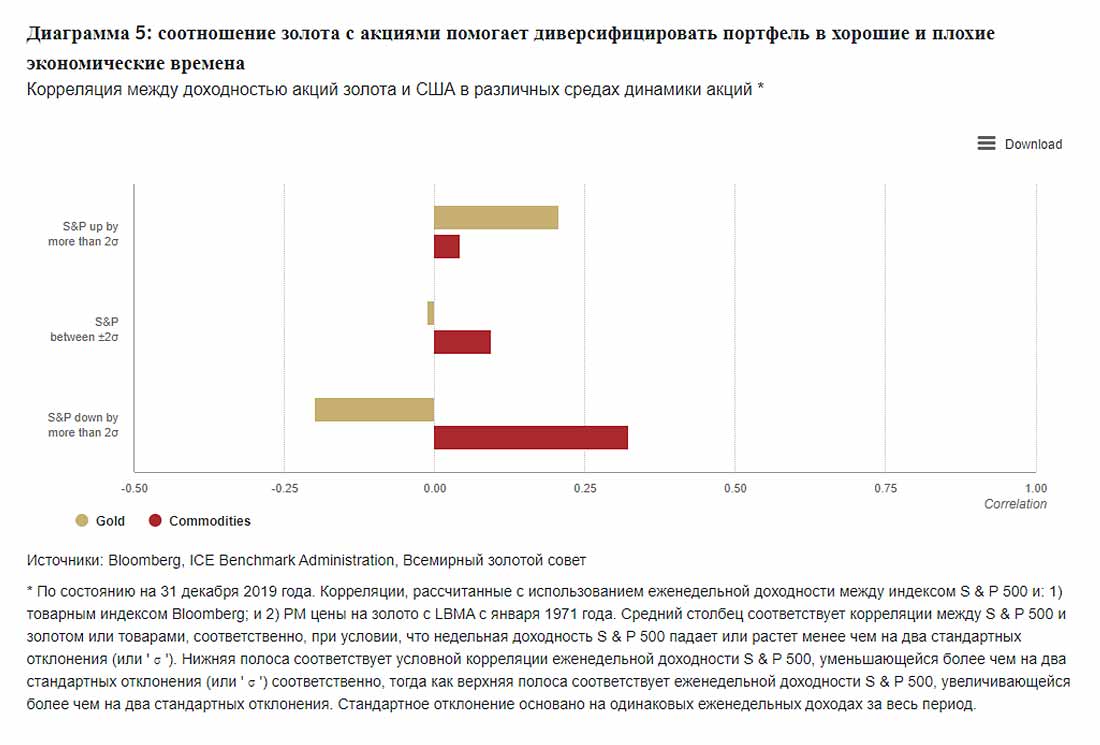

Но корреляция золота работает не только в периоды экономических волнений. Оно также может иметь положительную связь с акциями и другими рисковыми активами на положительных рынках.

Эта двойная выгода проистекает из двойственной природы золота как инвестиции и предмета роскоши. Таким образом, рост доходов поддерживает долгосрочную стоимость драгметалла. Наш анализ подтверждает: во время сильного ралли на рынке акций корреляция с золотом может возрасти (График 5), благодаря эффекту богатства, поддерживающему потребительский спрос на золото, а также спрос со стороны инвесторов, ищущих защиту от повышенных инфляционных ожиданий.

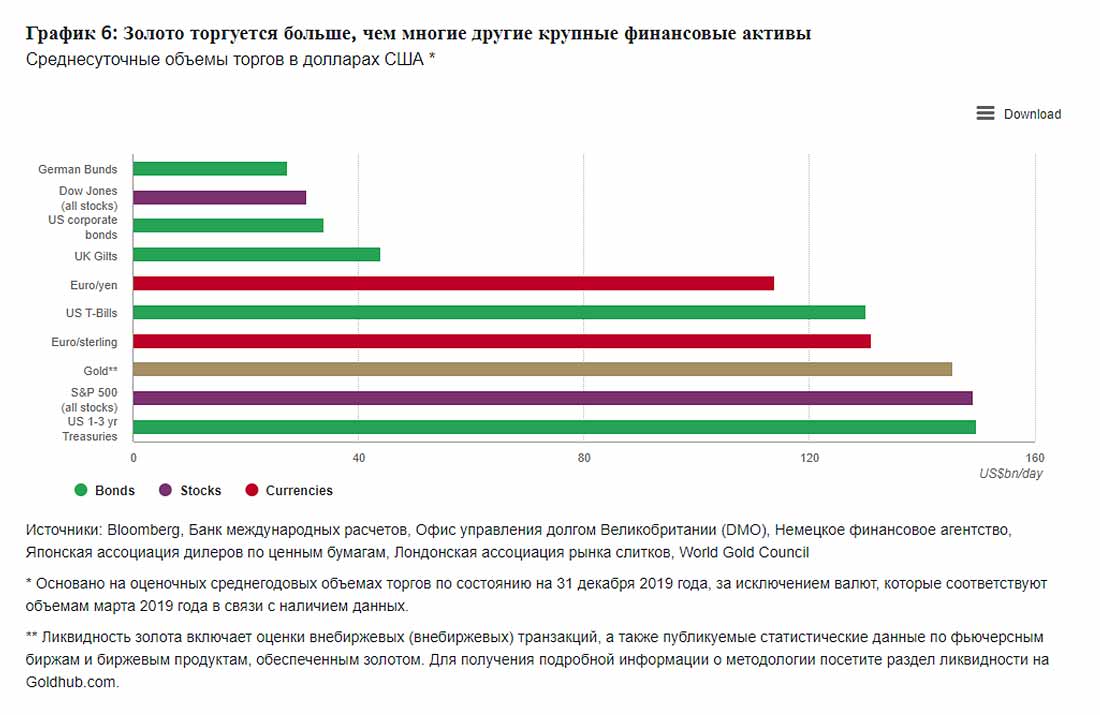

3. Емкий и ликвидный рынок

Рынок золота большой, глобальный и высоколиквидный. По нашим оценкам, запасы физического драгоценного металла инвесторов и центральных банков составляют приблизительно $3,7 трлн плюс дополнительные $900 млрд в форме нереализованных контрактов, торгуемых на биржах или внебиржевом рынке.

Рынок золота также более ликвиден, чем немецкие облигации, валютная пара евро / йена и промышленный индекс Доу-Джонса, а объемы торгов аналогичны S&P 500 (График 6). В 2019 году объемы были равны в среднем $145 млрд в день. В течение этого отрезка времени за сутки внебиржевые спотовые и производные контракты составляли $78 млрд, а фьючерсы на золото — $65 млрд. Золотые ETF предлагают дополнительный источник ликвидности: объемы торгов крупнейших фондов США в среднем оцениваются в $2 млрд в день.

Масштаб и глубина рынка означают, что он может вместить в себя крупных институциональных инвесторов, придерживающихся стратегии «купи и держи». В отличие от многих финансовых рынков, ликвидность золота не иссякает даже в периоды сильного финансового стресса.

4. Повышенная производительность портфеля

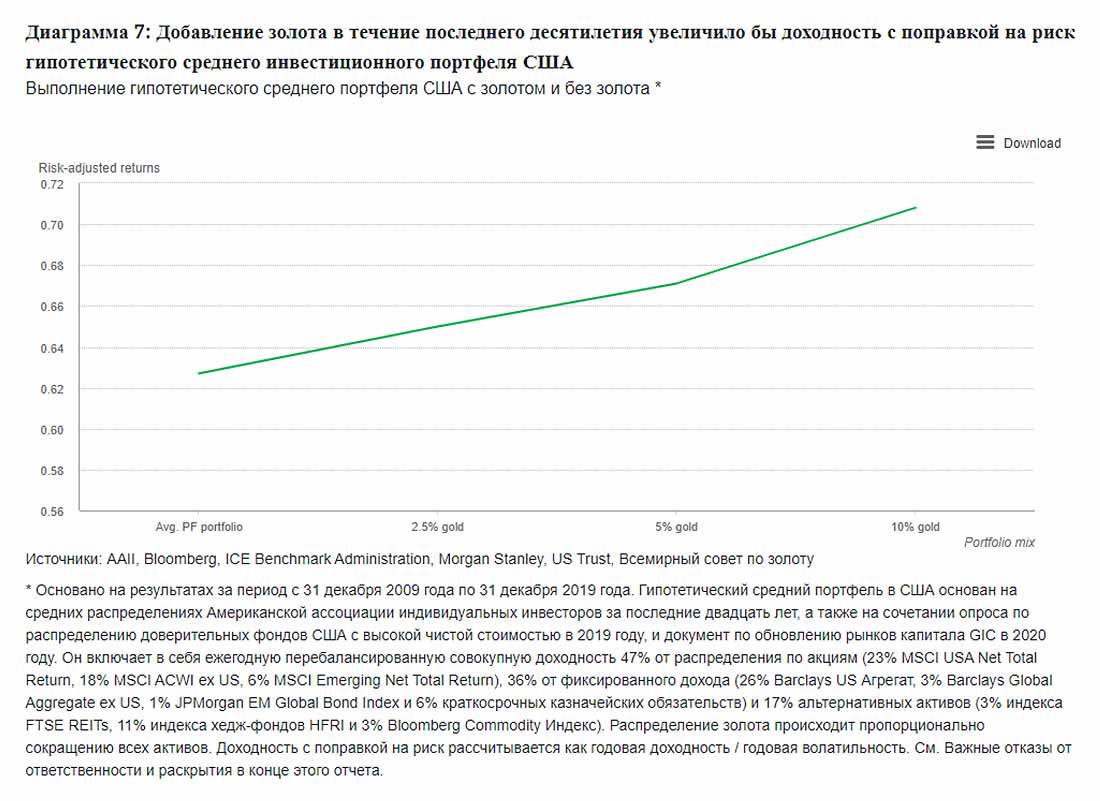

Долгосрочная доходность, ликвидность и эффективная диверсификация способствуют улучшению общей эффективности портфеля. В совокупности они предполагают, что доходность с поправкой на риск может быть существенно увеличена за счет добавления золота.

Наш анализ эффективности инвестиций за последние 5, 10 и 20 лет подчеркивает положительное влияние желтого металла на портфель. Например, средний инвестиционный портфель США показал бы более высокую доходность с поправкой на риск, если бы 2,5%, 5% или 10% средств были вложены в золото в течение последнего десятилетия (График 7). Позитивное влияние было особенно заметно после мирового финансового кризиса.

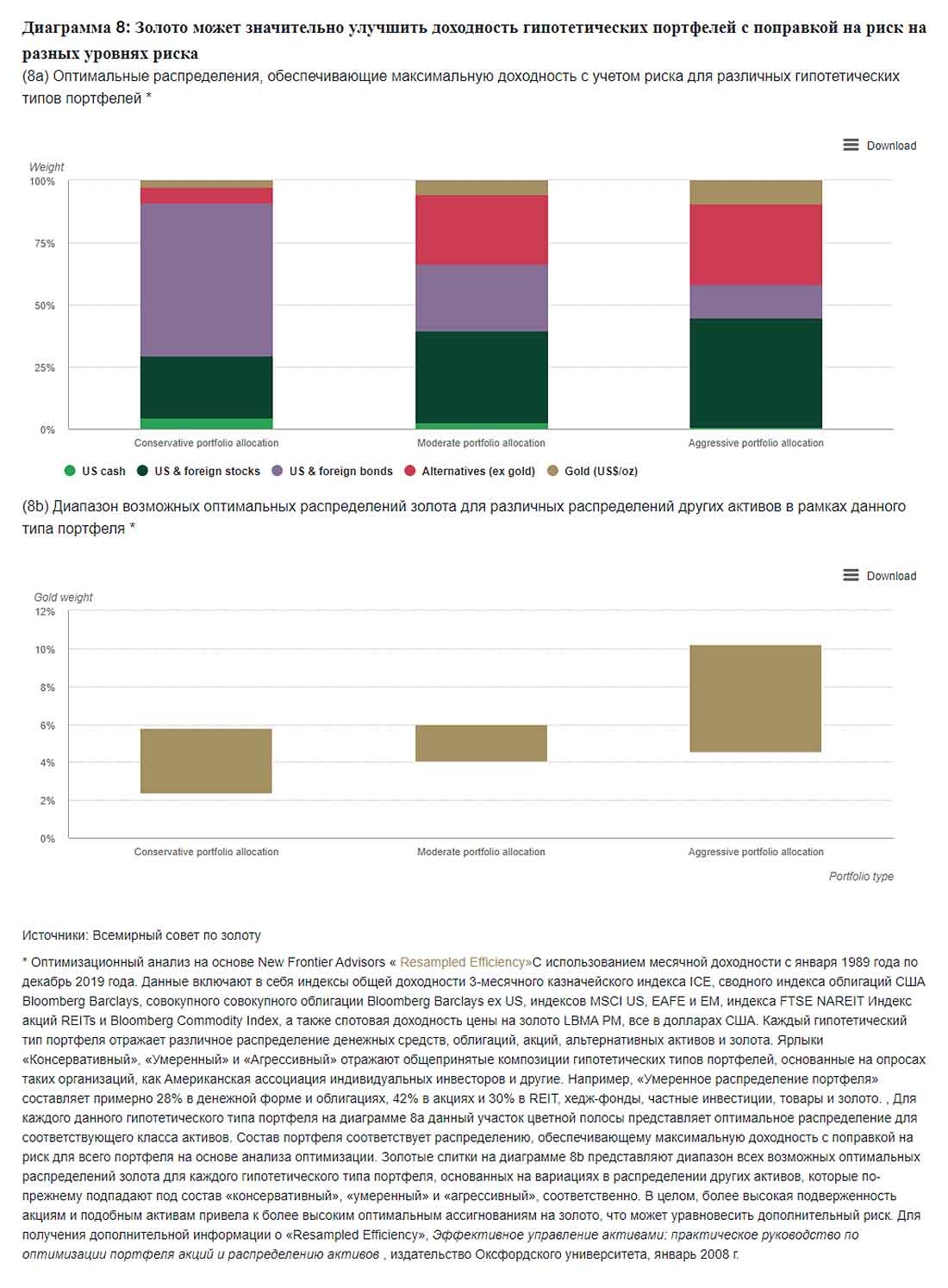

В дополнение к этому, более полный анализ на основе «Resampled Efficiency» от New Frontier Advisors демонстрирует, что инвесторы, использующие для вложений доллары США, могут извлечь существенную выгоду, выделив от 2% до 10% имеющегося капитала на золото (График 8а).

Количество металла варьируется в зависимости от индивидуальных решений о распределении активов. В целом, однако, чем выше риск в портфеле — с точки зрения волатильности, неликвидности или концентрации активов — тем больший процент стоит отвести на вложения в металл для компенсации этого риска (График 8b).

Согласно нашему исследованию, оптимальный вес золота в гипотетических портфелях является статистически значимым, даже если инвесторы предполагают, что годовая доходность металла составит от 2% до 4%, что существенно ниже его фактических долгосрочных исторических показателей.

Это в равной степени работает для инвесторов, которые уже владеют другими активами, обеспечивающими защиту от инфляции, такими как индексированные облигации, и инвесторов, которые используют альтернативные варианты, для примера, товары, недвижимость, прямое инвестирование и хедж-фонды.

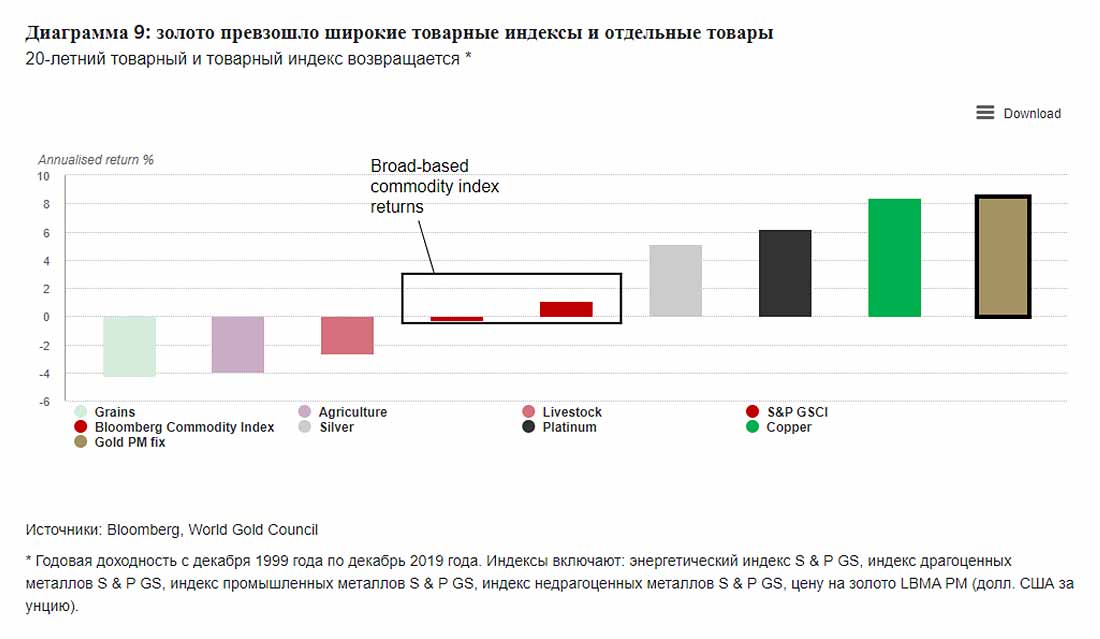

Третий ключевой момент: золото выходит за рамки понятия сырьевого товара

Золото часто считают частью обширной группы товаров, компонента товарного индекса (например, индекса S&P GSCI, Bloomberg Commodity Index), ценных бумаг ETF или фьючерсов на товарной бирже.

Золото действительно имеет некоторые сходства с товарами, но есть несколько важных отличий:

- драгметалл является традиционным активом-убежищем: дефицитное, но в то же время высоколиквидное золото обеспечивает эффективную защиту портфеля в неблагоприятные времена;

- оно является инвестицией и предметом роскоши, что снижает его корреляцию с другими активами;

- сбалансированное и многостороннее предложение золота снижает неопределенность и волатильность;

- золото не разлагается со временем.

Эти уникальные свойства отличают желтый металл от других сырьевых товаров, и график 9 отчетливо демонстрирует его превосходство. Четкая аллокация драгметалла может улучшить показатели портфелей с пассивным товарным риском.

Вывод

Восприятие золота существенно изменилось за последние два десятилетия, что отражает увеличение благосостояния в восточных странах и растущее понимание роли желтого драгоценного металла в инвестиционных портфелях по всему миру.

Его уникальные черты как дефицитного, высоколиквидного и независимого актива доказывают, что он может действовать в качестве эффективного диверсификатора в долгосрочной перспективе.

Благодаря статусу инвестиции и предмета роскоши, средняя прибыль от аллокации золота за почти пять десятилетий составила примерно 10%, что сопоставимо с доходностью акций и превышает доходность облигаций и товаров (График 2).

Традиционная роль золота как актива-убежища означает, что оно растет в периоды высокого риска. Но двойная привлекательность металла как инвестиции и потребительского товара позволяет ему показывать положительные результаты и в стандартных условиях рынка. Данная динамика, вероятнее всего, сохранится, учитывая текущую обстановку высокой политической и экономической неопределенности, исторически низких процентных ставок и опасений, связанных с рынками акций и облигаций.

В целом, всесторонний анализ показывает, что выделение от 2% до 10% средств для инвестирования в золото приведет к ощутимому повышению производительности портфеля и повысит доходность с поправкой на риск на устойчивой и долгосрочной основе (График 7).