Как недавно написал Bloomberg, «золото может превзойти индекс S&P 500 примерно на 20%, если угроза стагфляции станет реальной».

Опасения по поводу пикового экономического роста совпадают с ростом инфляции, в результате чего реальная доходность казначейских облигаций упала до рекордно низкого уровня. Высокая корреляция между реальной доходностью и золотом предполагает, что драгметалл недооценен. Торговые сигналы, основанные на 20-недельных скользящих средних, предполагают возможное прорывное ралли в следующем году.

Один из факторов, упомянутых Bloomberg, заключается в том, что золото имеет сильную обратную связь с реальной процентной ставкой в США, которая с марта возобновила сползание в отрицательную зону. Цены на золото и реальная доходность имеют «r*квадрат» 0,91 по регрессионной модели за последние пять лет, а красная звездочка под красной линией означает, что цены на золото занижены для текущего уровня доходности.

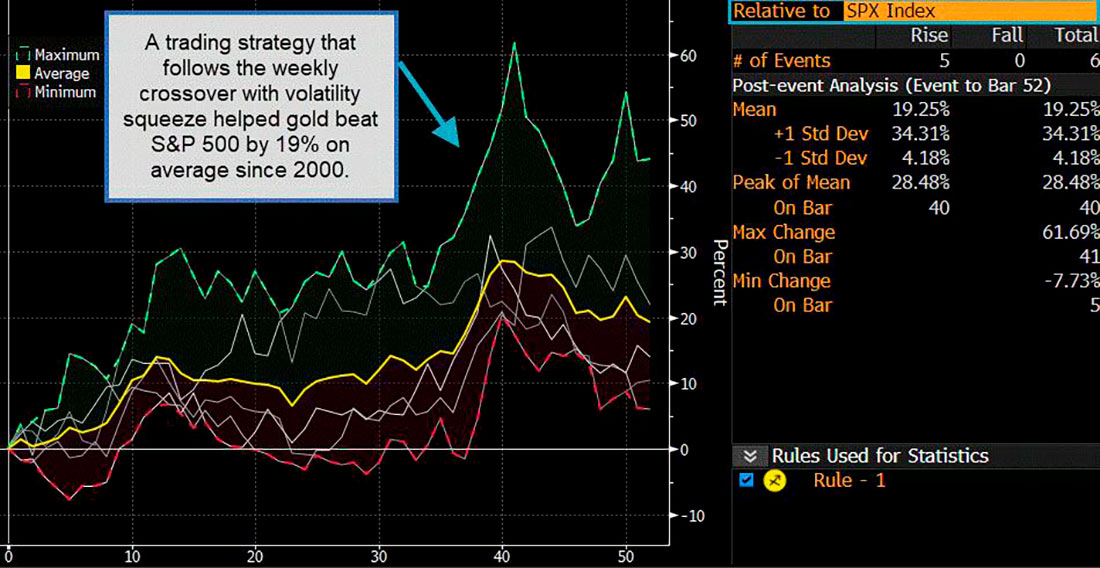

Отдельно Bloomberg приводит краткий обзор исследований полос Боллинджера, которые строят линии выше и ниже простой скользящей средней с определенным числом стандартных отклонений для определения периодов высокой и низкой волатильности. Первый график показывает, что недельная свеча пробивает верхнюю торговую полосу.

На следующем графике показано, что пропускная способность собирается расшириться с самого низкого уровня с 2019 года, что привело к так называемому сжатию волатильности. Это предполагает значительный рост волатильности в будущем, потенциально в пользу золота. И, как далее отмечает Bloomberg, торговая стратегия, которая следует за недельным пересечением с понижением волатильности, помогла золоту превзойти S&P 500.

За последние два десятилетия было пять случаев, когда золото пересекало свою 20-недельную скользящую среднюю с пропускной способностью ниже 6. В среднем золото опережало S&P 500 на 19% в течение следующих 52 недель. Шестой сигнал еще учитывается. Как заключает Bloomberg, «если эта модель повторится, золото сможет затмить S&P 500 в следующем году».

Помимо Bloomberg, в пятничной заметке стратег UBS Уэйн Гордон рассмотрел недавний скачок цены золота на $50 долларов за унцию после выпуска данных по инфляции, что помогло драгметаллу преодолеть сопротивление на $1.835.

Забегая вперед, UBS видит «риски дальнейшего роста индекса потребительских цен в начале 2022 года, что может вызвать еще больший спрос на золото», в то время как «недавние ястребиные комментарии некоторых чиновников ФРС вызвали сглаживание кривой доходности в США, только добавив блеска золоту». В результате UBS умеренно повысил свою целевую цену на конец марта с $1.700 до $1.800 долларов, признав, что риски «смещены в сторону повышения в краткосрочной перспективе, и нельзя исключать рост цен выше $1.900 долларов».

Итак, золото выше $1.900 долларов вряд ли станет шоком, поскольку драгметалл уже торгуется примерно на $35 долларов ниже этой отметки.

Гораздо более убедительный аргумент в пользу золота также в пятницу исходил не от кого иного, как от руководителя отдела энергетических исследований Goldman Sachs Дэмиена Курвалина, который повторил недавние оптимистичные тезисы банка о драгметалле в интервью Bloomberg.

Золото готовится значительно превысить нынешний уровень.

Что на самом деле подводит нас к кульминации: торговая идея от Goldman Sachs, любезно предоставленная европейским стратегом банка Бернхардом Ржимелька, призывающего клиентов «учитывать потенциал роста золота», которое, хотя и привлекательное само по себе, также является отличным вариантом для инвестиции при низких реальных процентных ставках.

Торговая идея заключается в следующем: покупайте шестимесячный бинарный опцион на золото с прогнозом роста до $2.130.

- Прибыль может вырасти в 10 раз;

- Вход на $1.830, дата окончания опциона — 26 апреля 2022;

- Риски обратного характера движения ограничиваются потраченной премией.

Четыре основных инвестиционных момента:

- Золото, похоже, готово прорваться вверх на графике на фоне падения реальных ставок в США.

- Наше целевое значение для доходности 30-летних облигаций составляет -1,10%, и тогда золото достигнет уровня в $2.300 долларов.

- Позиционирование в золоте пока не особо активное и выглядит готовым к дальнейшему росту.

- Подразумеваемая волатильность остается близкой к минимуму за 2 года и недавно начала пробиваться выше.

Золото имеет потенциал роста до $2.300 долларов, если реальная доходность достигнет целевого уровня -1,10%. Рынки опционов предлагают привлекательный потенциал роста в следующие 3-6 месяцев.

Подразумеваемая 6-месячная волатильность начала пробиваться выше, а значит, золото будет привлекательной покупкой, если нисходящий импульс реальной доходности продолжится, как ожидалось, и золото начнет наверстывать упущенное.

Позиционирование золота некоммерческими трейдерами консолидировалось и, похоже, готово к новым максимумам.

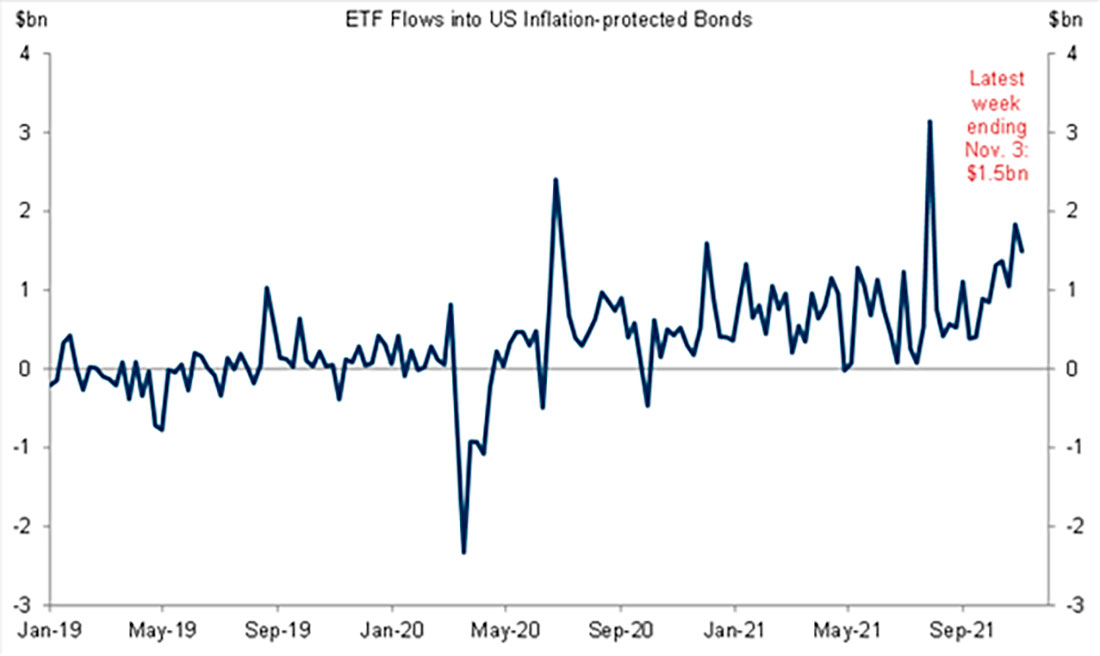

Что, если потоки в защищенные от инфляции облигации начнут переходить в золото? При реальной доходности 0% драгметалл выглядит все более привлекательным по сравнению с TIPS на уровне -0,60% и дальнейшим снижением.

Золото находится на грани прорыва. Превышение отметки $1.833 откроет возможности для движения к целевому уровню $1.930, и потенциально к $1.947. Реальная доходность способствует росту цены на золото.

- В среднесрочной (многомесячной) перспективе мы были оптимистичны. Серия импульсивных повышений от минимумов марта / апреля и совсем недавно от минимумов 8 августа и 29 сентября указывает на более высокие цены в будущем.

- В то время как отсутствие ускорения роста все больше расстраивает, цена и модель по-прежнему указывают на повышение.

- Еще одним фактором, поддерживающим более высокую цену на золото, является сильная обратная корреляция между реальными процентными ставками по 10-летним облигациям и золотом, и возрастающая вероятность того факта, что реальные ставки достигнут новых исторических минимумов.

- Действительно, движение выше $1.833 подтвердит бычий потенциал, с дальнейшими целевыми уровнями в $1.930 и $1.974 долларов.

- Обратный прорыв через минимум 3 ноября $1.760 долларов предупредит о начале снижения, в то время как движение ниже $1.744 скажет о том, что бычье настроение неуместно.