Тезис ФРС о том, что инфляция выдохнется, когда пена перезапустившейся активности уляжется, выглядит как попытка манипулировать рынками посредством контроля над мыслями.

В своем июньском заявлении FOMC сказал очевидное — что с запозданием признал, что послекоронавирусное экономическое восстановление наступило быстрее и было сильнее, чем ожидалось. Запоздало признав очевидное, ФРС ударила по инвестиционным стратегиям, рассчитывавшим на инфляционный исход. В подразумеваемой угрозе, что ФРС скоро начнет агрессивно действовать, чтобы обуздать инфляцию, была вся суть изменения послания в сравнении с предыдущими заявлениями FOMC.

Если намерением ФРС было охладить инфляционные рыночные ожидания, то считайте, что оно увенчалось успехом. Однако политика ФРС остается в высшей степени приспособленческой. Корни инфляции укрепляются на политическом, экономическом и социальном уровне. ФРС, исторически некомпетентная в вопросах сроков, отреагирует слишком поздно. Поддержка твердых денег практически исчезла. Тезис об обесценивании доллара остается в силе, так как движение реальных процентных ставок вниз, похоже, происходит на автопилоте.

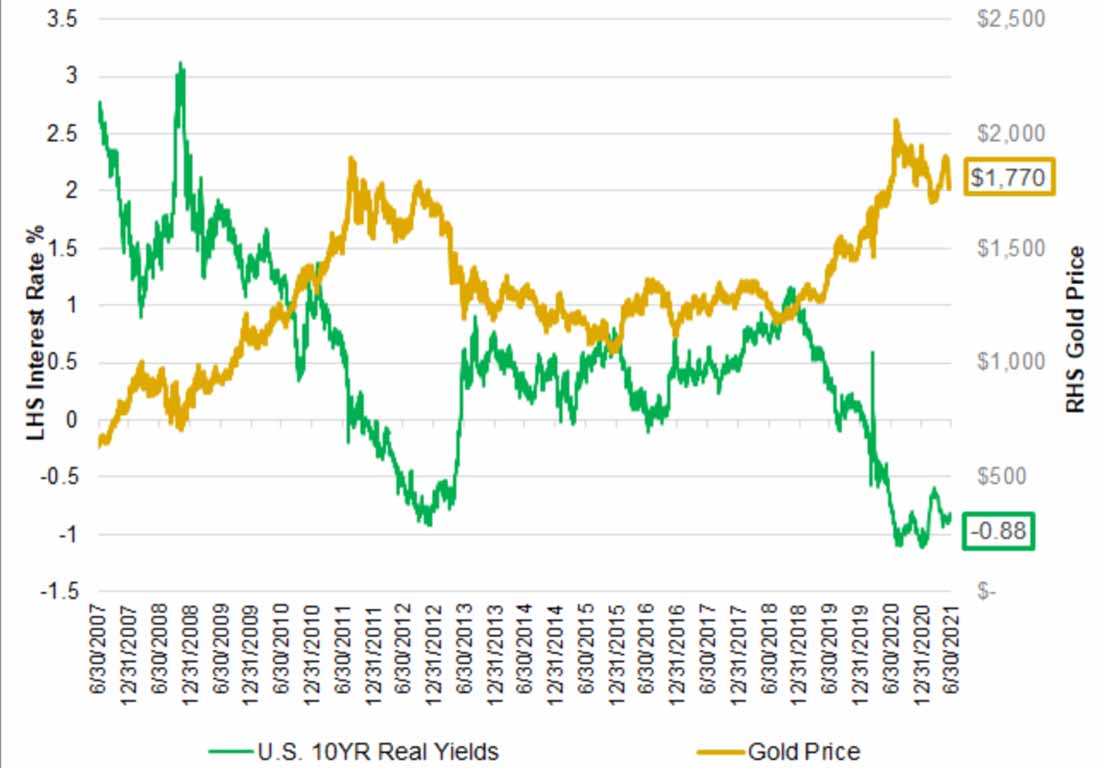

Рис. 1. Отрицательные реальные процентные ставки толкают золото вверх

Перевод к графику:

Процентная ставка; Цена золота

Реальная доходность 10-летних американских облигаций; Цена золота

Источник: Bloomberg. Данные на 30.06.2021. Реальная доходность измеряется по индексу USGGT10Y, представляющему доходность 10-летних облигаций Казначейства США с защитой от инфляции. Инвестировать напрямую в индекс невозможно. Прошлые показатели не гарантируют будущие результаты.

Золото и акции золотодобытчиков — убедительные объекты для покупки. Подавляющее большинство золотодобытчиков генерируют свободный денежный поток. Текущая сильная выручка должна резко пойти вверх, если оправдаются наши положительные ожидания будущей цены золота. Цены, как относительные, так и абсолютные, самые привлекательные за два десятилетия, как проиллюстрировано в таблице ниже (составленной моим коллегой Полом Вонгом (Paul Wong)).

Таблица. Сравнение золотодобытчиков с S&P 500

| Показатель | Золотодобытчики (GDM) | S&P 500 | GDM против S&P 500 |

| EV / EBITDA | 6.86 | 18.36 | у GDM стоимость в 3 раза меньше |

| Доходность свободного денежного потока | 6.91 | 3.31 | у GDM в 2 раза выше доходность свободного денежного потока |

| Прибыль на капитал | 10.30 | 6.84 | у GDM на 50% больше |

| Чистый долг / EBITDA | 0.13 | 1.30 | у GDM намного меньше долг |

| Удельная прибыль | 19.00 | 9.47 | у GDM в 2 раза больше |

Источник: Bloomberg. Данные на 30/06/2021. Инвестировать напрямую в индекс невозможно. Прошлые показатели не гарантируют будущие результаты.

Июньская распродажа золота почти полностью была автоматической и синтетической и возглавлялась алгоритмическими, сканирующими заголовки роботизированными макрофондами. Накопление и инвестиции в физическое золото продолжаются.

Также 18 июня инвесторы купили на 100% обеспеченных золотом акций индексного фонда GLD (SPDR Gold Shares) на $630 млн долларов, что стало крупнейшим однодневным притоком с 15 января 2021 г.

Центральные банки во 2-м квартале купили золота на $6,3 млрд долларов (согласно Всемирному совету по золоту). Массовых продаж физического золота практически не было. Продавались почти исключительно фьючерсы или деривативы на золото. Продажи, основанные на макроэкономической спекуляции, требуют лишь достаточной силы баланса, чтобы контрагенты были уверены, что контракты могут быть погашены наличными. Потоки на физическом и бумажном золотом рынке, похоже, движутся в противоположные стороны.

Достаточно ли правильно подобранных слов, чтобы перечеркнуть инфляционные силы, или же недавние высокие показатели индекса потребительских цен (ИПЦ) — это начало безудержной инфляции, а не, как надеялись, преходящая ее разновидность? На наш взгляд, «преходящая инфляция» — фиговый лист, чтобы выиграть время и сдержать обеспокоенность финансовых рынков из-за беспрецедентной экспансии баланса ФРС. Тезис ФРС о том, что инфляция выдохнется, когда пена перезапустившейся после карантинов активности уляжется, выглядит как попытка манипулировать рынками посредством контроля над мыслями.

Центральные банки не управляют рисками, а скрывают их.

Даниэль Лакалье (Daniel Lacalle), главный экономист и инвестиционный директор Tressis Gestión

Инфляция может оказаться непреходящей

На наш взгляд, инфляция, скорее всего, окажется непреходящей. Ключевая причина — растущие зарплаты. Исходя из данных Бюро статистики труда (БСТ), темп инфляции зарплат составляет 4.8%. Труд, на который приходится примерно 67% ВВП США, присутствует везде. Он входит в стоимостную структуру всего. Оплата работникам негибкая и не снизится из-за небольшого повышения процентных ставок. Хотя темп изменения стоимости труда из года в год может варьироваться, она никогда не падала, за исключением экономического кризиса. Производителям нужно найти способ компенсировать рост стоимости труда, чтобы сохранить прибыль, и так распространяется инфляция.

Американские цены на импорт за год, окончившийся в мае 2021 г., выросли больше чем на 11%, а американский экспорт за 12 месяцев вырос на 17.4% (согласно БСТ). Когда разгон после перезапуска экономики успокоится, реагирующий на заголовки рост цен на сырье и промежуточную продукцию, вероятно, развернется, и вполне возможно, что годовые показатели в 2022 г. будут отрицательными. Однако связанную с шумом волатильность не следует путать с сокращающейся инфляцией.

Сообщавшийся недавно годовой рост медианной цены на жилье (Американский национальный индекс цен на жилье Кейса — Шиллера без поправки на сезонные колебания) на 14.9% более точно отражает инфляцию, чем «арендный эквивалент для домовладельцев», теоретическая концепция БСТ, имеющая вес 24% в официальной статистике ИПЦ. Процесс и формула расчета арендного эквивалента кажутся намного менее достоверными, чем движение цен на жилье. Более высокие цены покупки жилья превращаются в возросшие ипотечные выплаты, которые не преходящи.

Фондовый рынок перегрет

Наконец, ИПЦ не измеряет очевидную инфляцию финансовых и материальных активов и коллекционных предметов. Индикатор Баффетта (Buffett) сейчас на 45% выше рыночного пика 2000 г. и на 90% выше рыночного пика 2007 г., как показано на графике. 2.

График 2. Индикатор Баффетта на историческом максимуме

Отношение общей капитализации фондового рынка к ВВП (2003-21)

Bloomberg. Данные на 12 июля 2021 г. Общая капитализация фондового рынка измеряется по индексу FT Wilshire 5000.

Инфляция на академическом и политическом жаргоне стала означать конкретное событие: быстрый разгон потребительских цен. Слишком узкие рамки ИПЦ не отражают суть инфляции, включая глубоко укоренившиеся социальные, политические и психологические аспекты. Плохо функционирующие ценовые сигналы [читай: инфляция] делают невозможным для общества сколько-либо рационально или справедливо распределять свои ресурсы. Официальные правительственные показатели слепы к «феноменальному росту цен на финансовые активы, подрывающему стоимость и доходность сбережений инвесторов».

Джозеф Стернберг для The Wall Street Journal, «Что упускают из виду в спорах об инфляции: инфляцию», 11 февраля 2021 г.)

Распродажа золота основывалась на ложных фундаментальных показателях — фантазии ФРС о том, что вернуться к умеренной инфляции на 2% будет легко. Реальность же такова, что инфляция набирает обороты, тогда как ФРС по-прежнему намерена оставаться в стороне. Вера ФРС в то, что текущие высокие показатели ИПЦ пойдут на спад, основана не на здравом анализе, а на надежде.

Замедление в ближайшем будущем?

Текущий уровень экономической активности сильно зависит от непрекращающегося фискального и кредитно-денежного стимулирования. Так как поддержка, связанная с пандемией коронавируса, начинает идти на спад, разочаровывающие данные по недвижимости, розничным продажам и занятости показывают, что экономика выдыхается. Есть достаточно причин считать, что замедление в отсутствие новой фискальной поддержки может перейти в спад.

Общую картину позволяют увидеть данные от Rosenberg Research (7 июля 2021 г.).

Оценим последние индикаторы:

- Общее число отработанных часов за последние три месяца выросло на 0,2%.

- Продажи автомобилей в июне снизились за месяц на 10,2% после падения на 8,5% в мае. Продажи по 18+ млн единиц в марте и апреле в стремлении опередить дефицит микросхем значительно снизили будущую покупательскую активность. Последний раз, когда достигались такие взрывные уровни, летом 2005 г., продажи автомобилей в следующем году упали почти на 17% (когда также завершился цикл ужесточения ФРС).

- Базовые розничные продажи снизились на 0,4% в апреле и затем на 0,7% в мае.

- Личные доходы в апреле упали на 13,1% (прекращение фискального стимулирования) и затем на 2,0% в мае.

- Продажи нового жилья выросли на 7,8% в апреле и затем упали на 5,9% в мае.

- Реальные поставки товаров длительного пользования упали на 0,6% в апреле и на 0,4% в мае.

- Строительные расходы упали на 0,3% в мае после стагнации в апреле.

Итак, мы рассмотрели потребительские и капитальные расходы и жилье. И данные показывают неустойчивую экономику, в то время как практически все фокусируются на завышенных (и образующих пик) показателях опросов.

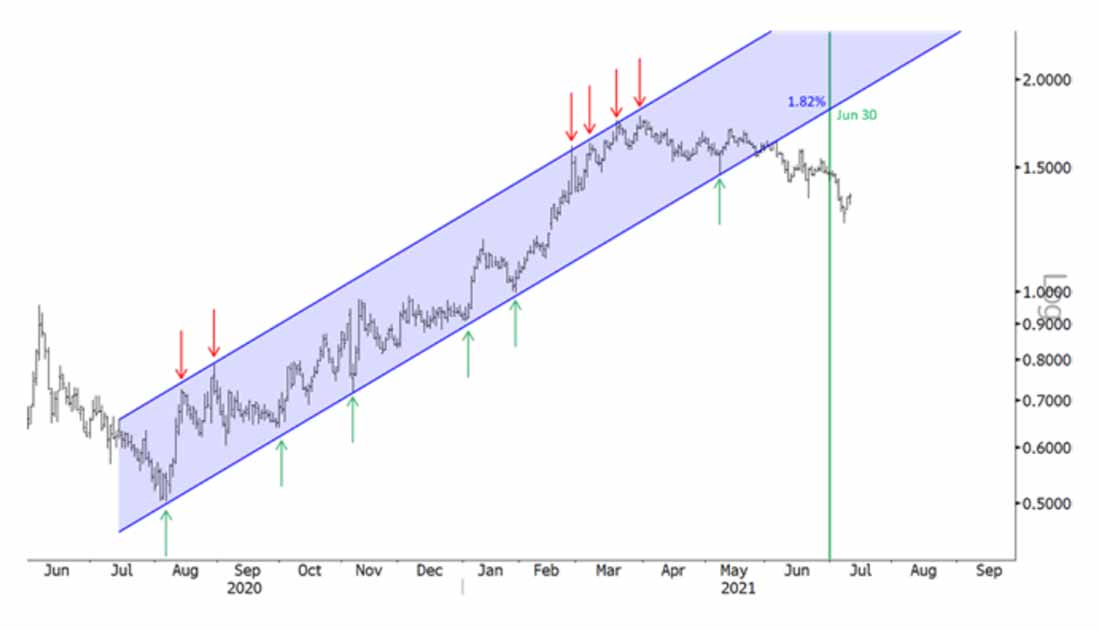

Недавний обвал доходности облигаций (как показано на рис. 4) подтверждает взгляд о близящейся экономической слабости.

График 3. Доходность 10-летних облигаций Казначейства США (2020-21)

Источник: Источник: Cornerstone Macro. Данные на 12 июля 2021 г.

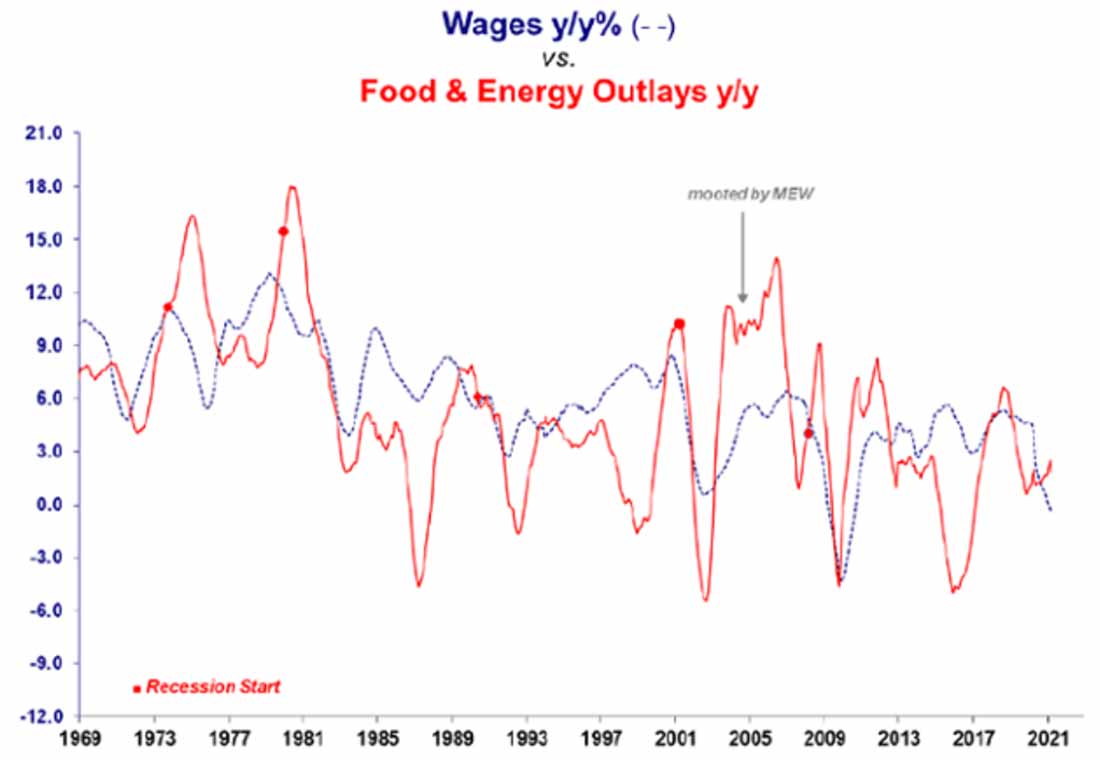

Без продолжающегося стимулирования на фоне растущей стоимости продовольствия и энергии потребительские расходы могут оказаться под давлением. Согласно MacroMavens: «За последние 40 лет было 9 таких случаев [когда расходы на еду и энергию обогнали зарплаты] — и только в одном из них не произошло экономического или финансового спада реальных масштабов» (16 июня 2021 г.).

График 4. Зарплаты против расходов на продовольствие и энергию (1969-2021)

Перевод к графику:

Процентная ставка; Цена золота

Реальная доходность 10-летних американских облигаций; Цена золота

Источник: MacroMavens

Мы считаем, что впереди нас ждет значительное замедление. Если это случится, призывы к новой фискальной и кредитно-денежной поддержке не останутся неуслышанными. Фискальное стимулирование и высокий бюджетный дефицит, требующие расширения баланса ФРС, с нами надолго. На наш взгляд, вероятность, что экономика сможет слезть с иглы нарастающей правительственной поддержки, ничтожно мала. Поэтому инфляция, вероятно, никуда не денется.

Мало кто из нынешних участников рынка застал сочетание растущей инфляции и безработицы в 1970-х.

Как рассказывает Фред Калкштейн (Fred Kalkstein): «С середины 1970-х до начала 1980-х уровень безработицы вырос с 5.1% до 10.8%. Однако темп инфляции за этот период вырос с 6.3% до 13%. Пока инфляция резко росла, экономические индикаторы были неизменными — такое явление известно как стагфляция (согласно Министерству труда), — а ставки по 10-летним облигациям Казначейства США взлетели до 10.5%. Ставки росли, потому что отставали от того, что вызывало инфляцию, — «реальных ставок». Несмотря на растущие номинальные ставки, реальные процентные ставки (номинальные ставки с поправкой на инфляцию) оставались на глубоко отрицательных уровнях. Золото и акции золотодобытчиков имели лучшие показатели в 1970-х».

Темп инфляции практически никак не связан с уровнем безработицы, экономическим ростом или его отсутствием. Инфляция порождается неэффективными кредитно-денежными практиками. Дефляционистский аргумент о том, что высокий уровень долга отражается в устойчивой экономической слабости и низкой инфляции, очень правдоподобный и поддерживается обильными историческими свидетельствами.

Мы согласны, что высокий долг подавляет экономику, но не согласны, что экономическое замедление в 2021-22 гг. остановит уже упрочившуюся инфляцию.

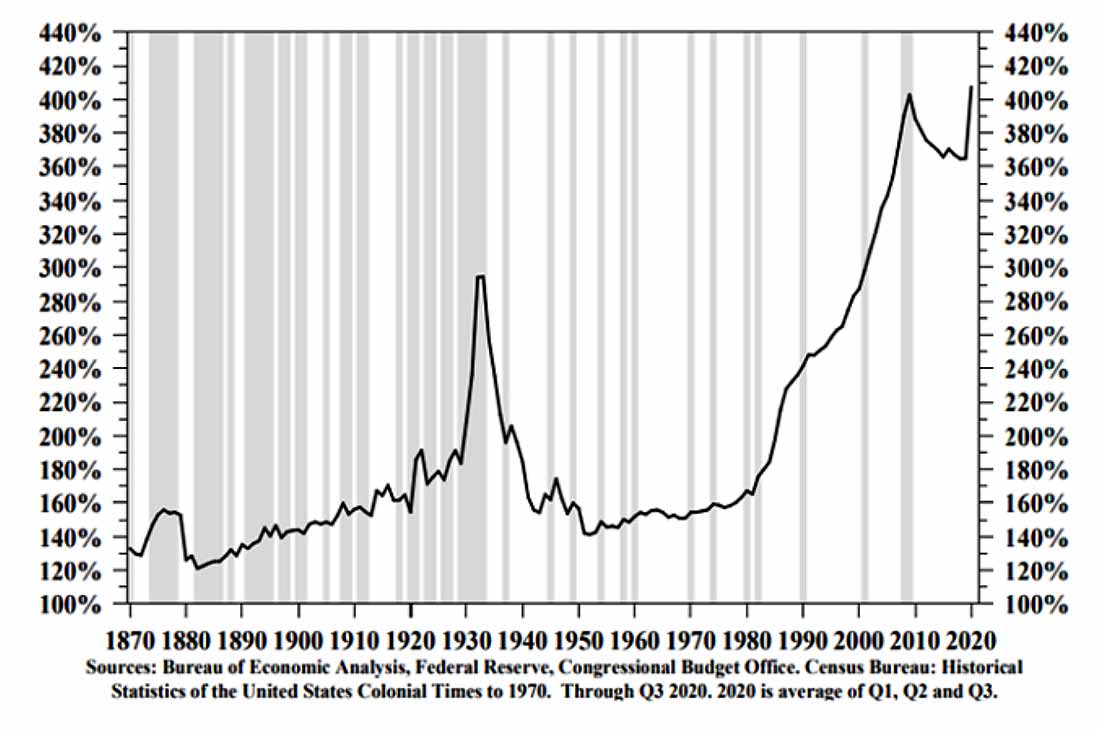

Американский долг продолжает расти

Общий государственный и частный долг США вырос с 365.9% ВВП в 2019 г. до 405.9% в 2020 г., как показано на графике 5. Госдолг вырос в 2020 г. на 19%, до 127% ВВП. Чрезмерная задолженность замедляет экономический рост по трем причинам: (1) всё большие требуемые расходы на обслуживание долга забирают ресурсы, которые могли бы вкладываться в продуктивные активы, способные генерировать рост; (2) даже небольшое повышение процентных ставок грозит перегруженным долгом субъектам дефолтом, а следовательно, кривая доходности не может быть нормализована без финансового кризиса; (3) потребление переносится в настоящее и не будет повторяться в будущем. Поэтому мы считаем верным прогнозировать слабый рост ВВП в обозримом будущем.

График 5. Американский государственный и частный долг в процентах ВВП (1870-2020)

Источник: Бюро экономического анализа, ФРС, Бюджетное управление Конгресса, Бюро переписи населения: историческая статистика колониального периода США до 1970 г. По 3-й кв. 2020 г. включительно. 2020 г. — среднее 1-го, 2-го и 3-го кв.

График: Hoisington Investment Management Company, ежеквартальный обзор и перспективы, 4-й кв. 2020 г.

Если злоупотребление долгом подавляет экономическую активность, то накопление новых уровней долга усугубляет проблему. Япония — самый наглядный пример такой динамики. В отсутствие прямой передачи наличных и кредита центральным банком потребителям и бизнесам избыточная ликвидность, создаваемая выпуском правительственных облигаций, остается в финансовых институтах и направляется в финансовые активы. Так объясняется долгосрочный спад скорости обращения денег до нынешних рекордно низких уровней. А главное, это также объясняет, почему цены финансовых активов превзошли все прежние пики.

Вот три контраргумента к мнению, что слабая экономика затормозит инфляцию:

- Правительственные расходы сейчас составляют 22% ВВП, а правительственные выплаты составляют 20% от общих личных доходов. Правительственные пособия защищены от рецессии.

- Часть экспансии баланса ФРС уже перешла напрямую в экономику посредством покупки ипотечных ценных бумаг. Политики, несомненно, найдут новые способы.

- Техническое различие между покупкой ФРС ценных бумаг Казначейства США и прямым вливанием ФРС покупательной способности в экономику размылось из-за ползучих пособий, равноценных безусловному базовому доходу.

Правительственное стимулирование никогда не создавало устойчивого роста. Рост вызывает рациональное инвестирование сбережений частного сектора, в некоторых случаях накопленных за долгий период экономии, что снижает зависимость от долга. В числе примеров вынужденная экономия из-за Второй мировой войны и драконовские процентные ставки в конце 1970-х — начале 1980-х. Мультипликатор правительственных расходов отрицательный. Огромные масштабы государственного и частного долга препятствуют экономике перерасти свое долговое бремя в реальном отношении, так что она может расти только посредством инфляции.

Вера в ФРС не оправдана

Экономические прогнозы ФРС десятилетиями были неточными. Нас удивляет, что инвестиционный консенсус принимает на веру заявления ФРС вроде того, что «инфляция преходяща».

На наш взгляд, ожидание, что ФРС может добровольно сократить размер своего баланса, не соответствует здравому смыслу.

Как отметил Джозеф Стернберг (The Wall Street Journal, 15 июля 2021 г.: «Есть тут центральные банкиры?» (Is There a Central Banker in the House?)), председатель ФРС Пауэлл (Powell) «заложник рынка». Он заметил: «Финансовые рынки существуют для того, чтобы переваривать неопределенность. Упорство политиков в том, чтобы защитить инвесторов от неопределенности политического курса или чего-то еще, разрушило естественные свойства рынка… Это контроль над кривой доходностью посредством слов».

Если отбросить риторику, мало шансов, что ФРС пошевелит пальцем, хотя бы потому, что не хочет стать козлом отпущения, если реальное ужесточение обрушит финансовые рынки. Если бы ФРС это сделала, такой шаг продолжил бы ее длинную череду политических просчетов, и такая возможность не исключена.

Вера во всезнание ФРС удобна для инвестиционного консенсуса, потому что она поддерживает чрезвычайную переоценку финансовых активов. Но несмотря на благоговейное служение целям полной занятости и ценовой стабильности, реальная задача ФРС — не дать финансовым рынкам рухнуть.

Связь между переоцененными финансовыми активами и верой во всезнающую ФРС симбиотическая. Потеря этой веры сильно успокоенными рынками приведет к убыткам на триллионы долларов в мире финансовых активов. Такая вполне реальная возможность — достаточное основание для инвестиций в золото и ожидания намного более высокой его цены.