В октябре золото не показало особых достижений, а напротив потеряло 0,37%.

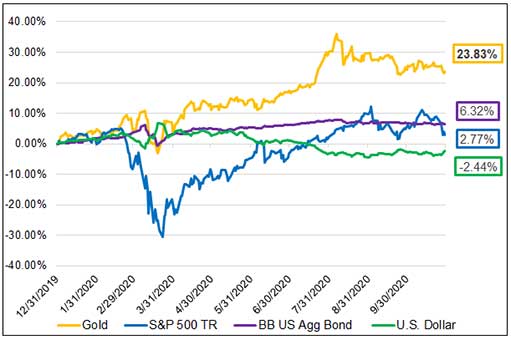

С начала 2020 года по 31 октября золото выросло на 23,83%.

Серебро поднялось на 1,81% в октябре и на 32,51% с начала года.

Акции золотодобывающих компаний снизились в прошлом месяце, но выросли на 27,57% с начала года и на 32,83% в годовом исчислении по состоянию на 31 октября (по данным SGDM).

Для сравнения, доходность индекса S&P 500 (TR) увеличилась на 2,77% с начала года и 9,71% г / г.

В ожидании результатов выборов в США

Исключая последнюю неделю, октябрь был преимущественно спокойным с точки зрения ликвидности и торговли для всех классов активов. Как и ожидалось, после экспирации опционов в сентябре активность на рынках снизилась в преддверии выборов в Соединенных Штатах. Неопределенность закладывается в рыночную волатильность, и цены, устанавливаемые в зависимости от объемов, с ноября по январь повышаются.

С лета главными поводами для беспокойства среди инвесторов стали следующие вопросы:

- рыночный хаос в условиях повышенной неопределенности, связанной с выборами;

- возможная победа демократов, которая приведет к масштабному бюджетному стимулированию и значительной рефляции, несмотря на повышение налогов;

- если республиканцы оставят за собой Сенат, меры бюджетного стимулирования будут скромнее, а перспективы рефляции — неопределеннее.

Пока рынок пытается оценить возможный исход выборов, США и Европу захлестнула вторая волна пандемии COVID-19, что повысило риск введения ограничительных мер, которые нанесут экономике дополнительный ущерб.

Таким образом, в октябре торговая активность снизилась из-за неопределенности относительно исхода выборов и нарастающей волны коронавируса. Рынок отреагировал на это резким сокращением торговой ликвидности и глубины рынка, поскольку позиционирование фондов перешло в режим ожидания. Дилеры отказались от предоставления ликвидности и содействия из-за проблем с хеджированием идиосинкразического риска. Наконец, в последнюю неделю октября мы стали свидетелями резких распродаж на фоне введения карантинных мер в Европе из-за увеличения числа случаев заражения COVID, снижения шансов на победу «красной волны» и провальных попыток принять пакет стимулирующих мер до избрания президента. Ожидания относительно экономического роста ухудшились, а неприятие рисков на неликвидном рынке привело к хаотичной ценовой динамике и отсутствию четких рыночных сигналов.

Золото: рассказ о двух рынках

В октябре спот цена золота упала на 7 долларов за унцию (-0,37%) и закрылась на уровне $1.879 долларов в узком торговом диапазоне.

Что касается инвестиционного золота, история двух рынков продолжается. В сентябрьском ежемесячном выпуске мы выделили две группы, представляющие преобладающих владельцев инвестиционного золота.

Самую крупную группу, которая опирается на долгосрочные макроэкономические факторы, представляют инвесторы в фонды ETF. Другая группа состоит из фьючерсных трейдеров, которые сосредоточены на позиционировании и ориентированы на ликвидность.

Тенденция, наблюдаемая в прошлом месяце, сохраняется и сегодня: инвесторы продолжают покупать ETF, а фьючерсные трейдеры сокращают позиции. Макроэкономические факторы (то есть денежная масса M2, доллар США, реальные процентные ставки и т.д.) остаются бычьими для золота как в долгосрочной, так и краткосрочной перспективе. По мере приближения к выборам в США все, что связано с глубиной рынка и ликвидностью, показало обратные результаты. График справа демонстрирует текущий бычий тренд и последнюю коррекцию по сравнению с предыдущими краткосрочными откатами.

Несмотря на пристальное внимание к возможным исходам президентских выборов и нарастающей второй волне пандемии, рынок вошел в режим снижения рисков, а не событийного риска (которая предполагает значительную переоценку классов активов). Меры рыночного системного риска, такие как свопы по процентным ставкам (IRS), индексные свопы овернайт (OIS) и долларовые свопы, остаются в пределах событийного риска (в отличие от февраля-марта этого года).

Золото, как правило, показывает смешанные результаты для сокращения рисков, что обычно приводит к снижению подверженности портфеля. Событийный риск может привести к существенной переоценке классов активов и масштабным изменениям подверженности рискам и ожиданий относительно волатильности. Рынок может столкнуться с данным типом риска, если выборы закончатся хаосом, хотя на момент написания статьи этого еще не произошло.

От десятилетней экстремальной монетарной политики к фискальной?

На протяжении десятилетий центральные банки боролись со снижением темпов инфляции и стимуляцией роста.

После великого финансового кризиса (ВФК), а теперь в условиях пандемии коронавируса, денежно-кредитное регулирование достигло экстремальных уровней: почти во всех развитых странах действует политика нулевых или отрицательных процентных ставок.

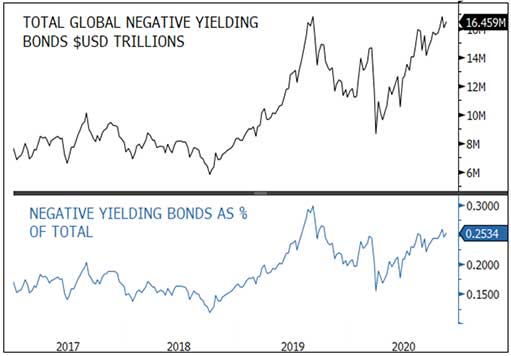

С момента окончания ВФК в 2010 в рамках различных программ количественного смягчения (QE) закупки облигаций со стороны центральных банков мира составили около 19 триллионов долларов. В настоящее время сумма облигаций с отрицательной доходностью составляет 16,5 триллиона долларов (недалеко от максимумов 2019 года) или около 25% всех выпущенных долговых обязательств.

В связи с введением новых ограничений в Европе по причине распространения COVID-19, Европейский центральный банк (ЕЦБ), похоже, готов реализовать очередной пакет помощи к декабрьскому заседанию или даже раньше. Риск второй волны рецессии в Европе растет. Мы ожидаем, что количество облигаций с отрицательной доходностью достигнет новых пиков задолго до конца года, тогда как альтернативные издержки на владение золотом продолжат привлекать внимание инвесторов.

Если в результате выборов к власти придут демократы, сдвиг в сторону «экстремальных бюджетных стимулов» не заставит себя ждать. Весной Федеральная резервная система США уже реализовала пакет налогово-бюджетных стимулов на сумму более $2 триллионов долларов. Под покровительством демократов ФРС монетизирует и следующий пакет помощи на новые $2 трлн USD. Фактически, во время выступлений председатель ФРС Джером Пауэлл уже призывал к валютно-фискальной координации и отмечал, что ограничения денежно-кредитной политики служат единственным возможным шансом для реализации экономических стимулов. И почва уже подготовлена: нулевая процентная ставка ФРС практически гарантирует, что стоимость заимствований правительства США будет низкой (близкой к нулю) на неограниченный срок.

Кроме того, для контроля процентных ставок Федрезерв будет использовать два инструмента:

- Во-первых, это увеличение средневзвешенного срока погашения своих покупок в рамках QE дальше по кривой процентной ставки, а также расширение самого QE.

- Другой инструмент — это контроль кривой доходности.

Даже в случае избытка центробанк не будет повышать уровень таргетирования средней инфляции до тех пор, пока не посчитает экономику устойчивой по меркам уровня занятости.

Демократическая партия пришла к соглашению по поводу законопроекта о бюджетном стимулировании в $2 трлн долларов, а также об инфраструктуре. Хотя стоимость неизвестна, она будет варьироваться в диапазоне нескольких триллионов долларов (только план Байдена по «зеленой энергии» требует $2 трлн). Несомненно, в ближайшие месяцы будут обсуждаться и другие расходы в рамках планов Байдена. Данный уровень экстремального фискального стимулирования похож на современную денежную теорию (СДТ), просто под другой личиной. Возможно, мы находимся в шаге от бесконечных пакетов фискальных мер вместе с безостановочным количественным смягчением — к лучшему или худшему.

Откат акций золотодобытчиков к линии поддержки

В октябре золотые ценные бумаги (на примере GDX) вернулись к важному уровню поддержки, опустившись к диапазону 37–38 долларов. По мере приближения выборов торговля и активность снизились. После достижения августовского пика акции золотодобывающих компаний перешли в фазу коррекции (пятиволновая модель) и протестировали линию поддержки на основном графике чуть выше восходящей 200-дневной скользящей средней. На данный момент только шесть крупных золотодобытчиков предоставили отчеты за третий квартал, но этого достаточно, чтобы проследить ярко выраженные тенденции.

По мере восстановления операций по добыче при текущих ценах золота мы наблюдаем значительное увеличение маржи и создание свободного денежного потока, что приведет к существенному росту дивидендов. Например, два крупнейших производителя золота сообщили о квартальном повышении дивидендов на 60-70%. В предыдущих отчетах мы уже подчеркивали высокую доходность золотодобывающих предприятий, что подтвердят результаты за 3 и 4 кварталы.

Новый цикл vs прошлый цикл

Во время предшествующего цикла бычьего рынка, от минимума 2000 года до пика 2011 рост в золотодобывающей отрасли составил около 900% (23,6% в годовом выражении). Невероятный взлет и падение обязаны подходу «рост любой ценой». Использование подобной стратегии в любой отрасли, не говоря уже о капиталоемкой, неизбежно приводит к спаду и разрушению капитала, и в период предыдущего бычьего цикла золотодобывающая промышленность стала ярким примером. Тем не менее, текущий восходящий цикл претерпит существенные изменения.

Болезненные уроки затянувшегося медвежьего рынка, последовавшего за 2011 годом, привели к тому, что с предыдущей модели неустойчивого роста золотодобывающая промышленность перешла на модель устойчивого дохода на капитал. Судя по всему, этот цикл будет радикально отличаться от предшественника практически по всем параметрам, значимым для акционеров.

Одним из наиболее существенных отличий является структура издержек. Последний цикл стал периодом почти гиперинфляционных издержек для золотодобывающих компаний, что было вызвано быстрым подъемом экономики Китая и его почти ненасытным спросом практически на все товары. С 2001 по 2011 год годовой ВВП Китая составлял в среднем +10,2%, поскольку экономика страны была сосредоточена на экспортном рынке (производственные мощности) и внутреннем строительстве, и все благодаря сильной составляющей рынка труда. Строительство стало источником огромного спроса: массовые вложения в железную руду, уголь и другие товары привели к глобальному буму в горнодобывающей промышленности, который стал причиной увеличения стоимости инженерного оборудования, компонентов, реагентов, найма персонала и т.д. Практически все затраты на эксплуатацию золотых приисков находились в режиме гиперинфляции. Новые шахты, построенные в этой инфляционной среде, привели к резкому перерасходу средств и падению рентабельности капитала.

В фокусе золотодобытчиков — дисциплина капитала

В рамках нового бычьего цикла компании тщательно контролируют затраты, при этом сохраняя давление дезинфляции. Двумя основными аспектами производственных затрат любого золотого рудника стали энергия и рабочая сила. Цена на нефть находится значительно ниже 40 долларов за баррель, спрос еще не восстановился (ни следа V-образного восстановления), а кривая фьючерсов не меняется. Средняя цена на нефть с 2004 по 2011 год составляла примерно 76 долларов за баррель, что почти вдвое превышало текущую стоимость. При нынешнем цикле издержки, связанные с оплатой труда, останутся сниженными, поскольку восстановление мировой экономики до сих пор не может найти точку опоры. В течение нескольких лет до COVID-19 ВВП Китая стабилизировался в диапазоне +6%, но сильную озабоченность вызывали избыточные мощности и чрезмерные инвестиции.

Хотя глобальная необходимость сокращения расходов обычно находится вне контроля руководства, в их силах отрегулировать дисциплину и структуру капитала компании. Опять же, разительный контраст. В настоящее время балансы почти не содержат заемных средств по сравнению с предыдущим циклом. Изменилась и активность слияний и поглощений в сравнении с периодом «роста любой ценой». Теперь в приоритете устойчивая прибыль на капитал. Сегодня компании генерируют высокий уровень свободного денежного потока. Капитальные расходы гораздо ниже аналогичных затрат в прошлом, которые резко возросли вместе со стоимостью драгоценных металлов. Золотодобывающая промышленность существенно изменилась.

Несмотря на многолетний бычий рынок золота, сниженные затраты и дисциплину капитала, цены по-прежнему находятся в диапазоне медвежьего рынка.

График справа отражает коэффициент EV/EBITDA (отношение стоимости предприятия к прибыли до вычета налогов) для индекса GDM (NYSE Arca Gold Miners Index) в сравнении с EV/EBITDA S&P 500. Пик индекса GDM пришелся на сентябрь 2011 года (вертикальная пунктирная линия синего цвета). Предыдущий торговый диапазон бычьего рынка отмечен зелеными линиями, а диапазон оценки медвежьего рынка — красными.

Независимо от положительных изменений на рынке золота на макроуровне, включая структуру затрат и контроль капитала, золотые акции уверенно торгуются на уровнях медвежьего рынка, что указывает на крайнее расхождение в оценке с другими активами.

С марта EV/EBITDA S&P 500 увеличился почти на +65%, а фактическая EBITDA снизилась на 7,4%. С марта EBITDA золотодобывающих компаний выросла на +17% (без учета результатов за 3 квартал, которые еще не опубликованы).

Золотая волна неизбежна: цена будет расти независимо от результатов выборов в США

В следующие несколько месяцев (или раньше) ситуация в отношении последствий выборов, распространения коронавируса и состояния мировой экономики должна проясниться.

Наиболее вероятные сценарии создают для золота и акций золотодобывающих компаний благоприятные условия. Пока золото готовится выйти из периода консолидации, все фундаментальные факторы указывают на повышение уровня цен, несмотря на ужасную ликвидность, глубину рынка и многочисленные сценарии исхода выборов.

Рынок частично учел развитие одного сценария: неоспоримый результат выборов и приход к власти «голубой волны» (сценарий риска правого хвоста). В таком случае росту золота ничего не будет препятствовать. Значительное увеличение фискального стимулирования приведет к резкому росту M2. В среде растущего дефицита, политики нулевых процентных ставок и высоких налогов доллар будет ослабевать. Реальная доходность продолжит продвигаться по отрицательной территории по мере роста безубыточной доходности, в то время как ФРС будет сдерживать номинальную доходность с целью спровоцировать рост инфляции.

Однако в случае оспариваемых результатов выборов с сохранением республиканского Сената, рыночная неопределенность сохранится, а ухудшение ликвидности и глубины рынка может закончиться шоком для экономики (сокращение расходов и общественные беспорядки). В конце концов, решение будет принято, и, хотя Сенат под управлением Республиканской партии может сопротивляться, дополнительные финансовые стимулы необходимы. Если вторая волна коронавируса окажется разрушительной, неважно, кто станет президентом — пакет помощи будет масштабным. А золото продолжит свое восхождение.