Ключевые моменты

- Золото снизилось из-за роста реальных процентных ставок, связанного с продолжающимся падением казначейских облигаций.

- По мере того как инфляционные силы продолжают расти, золото и казначейские облигации вскоре могут двинуться в противоположных направлениях.

- Поскольку индекс потребительских цен перевешивает городское потребление и не учитывает ключевые факторы, "инфляция ИПЦ", вероятно, будет продолжать расти независимо от политики Федеральной резервной системы.

- Обвал акций и облигаций может спровоцировать рост цены на золото, поскольку инвесторы уходят из финансовых активов в реальные активы и товары.

- Поскольку риск снижения цены на золото ограничен «голубиной» денежно-кредитной политикой, возможно, сейчас самое подходящее время подумать об и инвестировании в золото или акций золотодобытчиков.

Ожидается, что вскоре будет принят пакет стимулов на сумму $1,9 трлн долларов, который гипотетически должен повысить совокупный спрос или, по крайней мере, удержать его от сокращения. Продовольственная инфляция сейчас также очень высока по историческим меркам, и цены на нефть растут. Это инфляционное давление со стороны предложения в сочетании с экстремальным бюджетным дефицитом исторически вызывало большие инфляционные волны, которые приносили пользу золоту.

В то время как долгосрочные перспективы для золота очень сильные, краткосрочное давление со стороны процентных ставок толкает драгметалл вниз. На мой взгляд, это может быть одна из последних отличных возможностей для покупки золота. Драгметалл резко упал в цене ровно год назад, поскольку инвесторы продали все активы, и многие опасались дефляции. Однако те, кто воспользовался возможностью накопления, в итоге получили значительную прибыль.

Золото и другие драгоценные металлы могут еще больше упасть в краткосрочной перспективе по мере роста процентных ставок. Однако давление со стороны процентных ставок смещается, что означает, что дно может быть близко. Кроме того, данные свидетельствуют о том, что большая часть прошлогоднего увеличения денежной базы (то есть QE) была направлена на акции и облигации, а не на золото. По мере падения акций и облигаций, я считаю, что мы увидим, как триллионы долларов перейдут на рынок реальных активов, что может спровоцировать одно из самых крупных бычьих движений по золоту.

«Эффект процентной ставки» золота

К счастью, золото — это в основном механический актив. Его стоимость в любой момент практически полностью определяется процентными ставками и инфляционными ожиданиями. Золото — это не приносящий доход актив, который, как ожидается, будет соответствовать денежной массе в долгосрочной перспективе. В краткосрочной перспективе стоимость золота в значительной степени определяется реальными (за вычетом инфляции) процентными ставками. Это можно рассматривать как «реальную доходность» казначейских облигаций США после поправки на инфляцию (измеряемую с использованием индексированных по инфляции казначейских облигаций).

В прошлом году инфляционные ожидания снизились, а цена на золото выросла. Это связано с тем, что реальные процентные ставки рухнули до рекордно низкого уровня, что улучшило «приведенную стоимость» золота, поскольку его эффективная реальная процентная ставка составляет 0%.

Сегодня все наоборот. Инфляционные ожидания растут быстрыми темпами, но процентные ставки увеличиваются еще быстрее. Другими словами, реальная процентная ставка повышается. Об этом можно судить по индексируемой ставке по 10-летним казначейским облигациям и инфляционным ожиданиям.

Снижение реальных процентных ставок (синяя линия на графике) является движущей силой бычьего рынка золота с 2018 года. Точнее, процентные ставки снижались более быстрыми темпами, чем инфляционные ожидания. Это во многом связано с падением ставок Федеральной резервной системой и количественным смягчением, которые до недавнего времени искусственно увеличивали стоимость казначейских облигаций (то есть удерживали долгосрочные ставки на низком уровне).

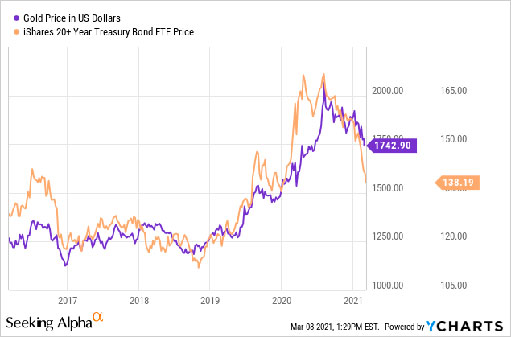

Это также можно визуализировать через сильную корреляцию между золотом и 20-летними казначейскими облигациями ETF (TLT).

Проще говоря, золото зависело от долгосрочных казначейских облигаций, поэтому их падение равносильно падению золота. Однако растущее инфляционное давление приведет к ослаблению привязки золота к казначейским облигациям, поскольку инфляция положительна для золота и отрицательна для ценных бумаг с фиксированным доходом. Если Федеральная резервная система не решит шокировать рынок посредством количественного ужесточения или агрессивного повышения ставок, реальные процентные ставки, скорее всего, перестанут расти и могут вскоре снизиться.

ИПЦ вырастет из-за высокой инфляции

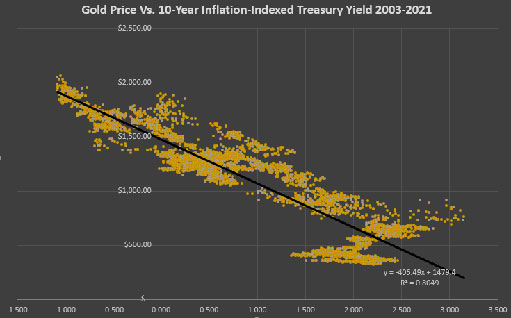

Большинство аналитиков Уолл-Стрит используют реальную доходность 10-летних облигаций для оценки справедливой стоимости золота. С тех пор как казначейки были выпущены в 2003 году, наблюдалась очень сильная отрицательная корреляция между ее доходностью и ценой на золото.

Текущая 10-летняя доходность, индексированная на инфляцию, составляет -0,66%, что предполагает цену на золото в размере $1.747 долларов за унцию на основе модели линейной регрессии. Золото в настоящее время стоит $1.700, поэтому при использовании этой модели оно немного недооценено, но только примерно на 3%. Чтобы золото выросло, нам нужно, чтобы доходность по 10-летним облигациям, индексируемая по инфляции, вернулась к отметке ниже 1%.

Доходность 10-летних облигаций, индексированных с учетом инфляции, которая используется в этой модели, основана на казначейских ценных бумаг с защитой от инфляции. Важно отметить, что эти облигации индексируются по индексу потребительских цен или ИПЦ. Обычно термин «инфляция» основан на разнице между доходностью этой облигации и «нормальной» доходностью казначеек которая представляет собой ожидаемый форвардный уровень инфляции ИПЦ. «Инфляция» также относится к прошлому росту ИПЦ в годовом сопоставлении или ИПЦ в годовом исчислении по сравнению с предыдущим месяцем. Сегодня эти цифры составляют около 2%.

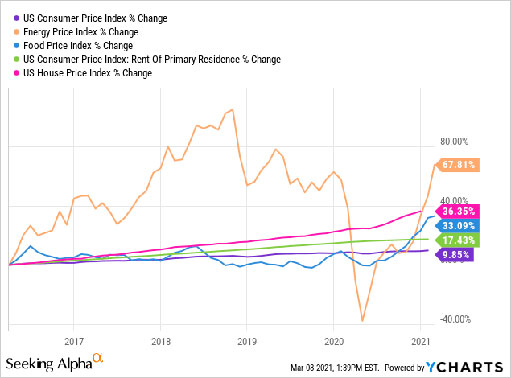

Как уже говорили другие эксперты, инфляция ИПЦ не обязательно равна фактической инфляции, с которой сталкиваются потребители. Об этом свидетельствует тот факт, что цены на энергию, продукты питания, аренду и жилье (которые не включены в ИПЦ) растут более быстрыми темпами, чем ИПЦ.

Еще одна серьезная проблема, связанная с ИПЦ, заключается в том, что он перевешивает городское потребление, хотя очень большая часть населения США проживает за пределами городских районов. В прошлом году COVID привел к тому, что рекордное количество людей покинуло городские районы и переехало в пригородные и сельские районы. Это создало дисбаланс спроса и предложения, при котором в городских районах наблюдался неестественно низкий спрос, в то время как в загородных районах фиксировался как всплеск спроса, так и искусственно заниженное предложение (из-за проблем с производством / цепочкой поставок).

В целом справедливо предположить, что это привело к более быстрому росту цен за пределами регионов, где измеряется ИПЦ. Со временем ценовой дисбаланс исчезнет, поскольку рабочие требуют более высокой заработной платы, чтобы учесть рост потребительских цен. Однако это означает, что инфляция ИПЦ, вероятно, продолжит расти в ближайшие годы, даже если Федеральная резервная система попытается повысить ставки. Более того, быстрое повышение цен на энергию также вызовет рост инфляции, поскольку практически все компании должны повышать цены, чтобы учесть более высокие счета за коммунальные услуги. Эта ситуация очень похожа на стагфляционную среду 1970-х годов, когда цена на золото резко выросла. Единственное отличие состоит в том, что сегодня денежно-кредитная ситуация выглядит более экстремальной, чем в конце 1960-х годов.

Влияние денежной массы

Этот аргумент намного весомее, если учесть стремительный рост денежной массы. Большинство инвесторов ожидали, что прошлогоднее увеличение денежной массы на несколько триллионов долларов вызовет более значительный всплеск инфляции, чем это было ранее. Однако многие физические и юридические лица вкладывают стимулирующие деньги в финансовые, а не в реальные активы. Действительно, торговля ценными бумагами и создание сбережений были основным выбором большинства тех, кто в прошлом году получил стимулирующие выплаты.

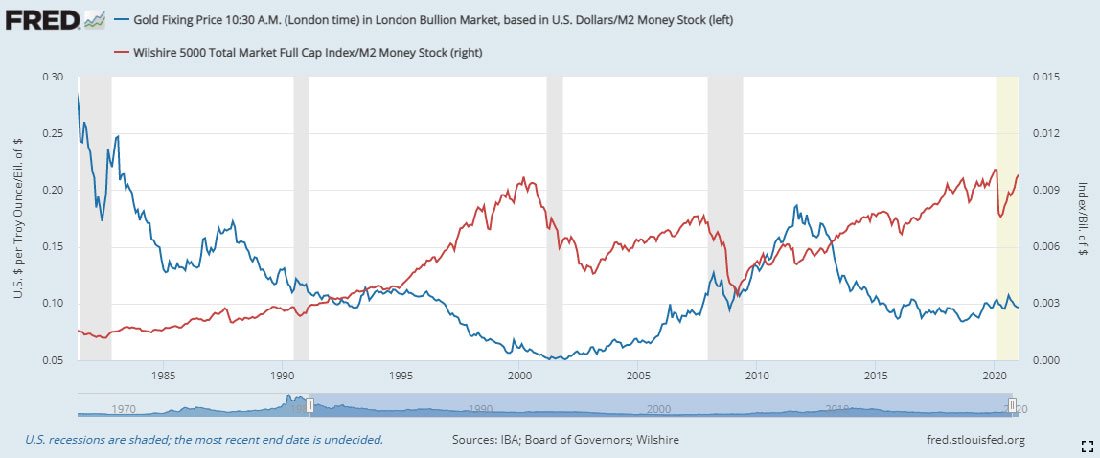

Денежная масса M2, определяющая долгосрочную инфляцию, выросла с $15 трлн долларов до почти $20 трлн долларов с момента появления COVID и все еще растет на 0,5-1,5% в месяц, даже несмотря на то, что количественное смягчение резко замедляется. В целом цена на золото и рыночная капитализация акций имеют обратное отношение к M2. Однако соотношения золото / M2 и Wilshire 5000 / M2 в целом имеют отрицательную взаимосвязь.

С 1980 по 1990 год соотношение денег к золоту было аномально высоким, в то время как соотношение денег к акциям было аномально низким. Обратное было верно во время пика пузыря доткомов в 2000 году, который вызвал значительный бычий рынок для золота и медвежий рынок для акций. Сегодня ненормально большая сумма существующих денег находится в акциях, в то время как, как правило, небольшая сумма — в золоте.

Если мы действительно находимся на грани краха акций, как я полагаю, то капитал скоро покинет финансовые активы. Часть этих денег может быть возвращена в сбережения, но большая сумма может пойти в реальные активы и товары. Интересно, что это означало бы, что крах акций и облигаций на самом деле вызовет рост инфляции. Это действительно произошло после медвежьего рынка 2000-го с 2002 по 2007 когда уровень инфляции был самым высоким за многие годы.

Исходя из долгосрочного среднего соотношения между золотом и M2, возможно, мы увидим рост цены золота до $2.300–$2.0800 долларов за унцию. Драгметалл может подняться еще выше, если M2 продолжит расти, как это, вероятно, и будет с учетом политики количественного смягчения / дефицита. Важно отметить, что это может занять несколько лет, так как инфляция должна будет наверстать упущенное.

Прогноз по золоту на 2021 год

Золото стало разочаровывающим активом для большинства инвесторов с августа прошлого года. В последние недели настроения инвесторов ухудшились, поскольку обвал казначейских облигаций вызвал значительную распродажу золота. В краткосрочной перспективе, я считаю, возможно, мы увидим, что 10-летняя индексируемая по инфляции ставка казначейских облигаций (т.е. «реальная доходность») вырастет до -0,40% — допандемический уровень. Это подразумевает минимальную цену на золото в $1.640 долларов за унцию (на основе регрессионной модели), которая, вероятно, установится в течение месяца или двух. Реальные ставки могут вырасти выше, если произойдет шок ликвидности, но я считаю, что это маловероятно, учитывая растущее инфляционное давление и высокую вероятность того, что Федеральная резервная система перезапустит количественное смягчение или введет прямой контроль кривой доходности.

Долгосрочные перспективы по золоту намного лучше. Я полагаю, что как только реальная доходность перестанет расти, она вернется к новым историческим минимумам, поскольку инфляция поднимется до уровня 3%+. Хотя это было бы выше целевого показателя Федеральной резервной системы, я считаю, что у него достаточно инерции из-за инфляционного давления, не связанного с ИПЦ (или плохо взвешенных мер), поэтому повышение ставок остановит рост инфляции. Для этого есть прецедент, поскольку Федеральной резервной системе приходилось повышать ставки более чем на десять лет с конца 1960-х по 1982 год, прежде чем инфляция и золото наконец перестали расти. К тому времени, когда было сделано повышение ставок, стоимость золота выросла более чем в 13 раз.

Учитывая высокую вероятность того, что инвесторы заберут деньги из финансовых активов и вложат обратно в реальные активы и товары в этом году, я не удивлюсь, увидев золото в конце года на уровне $2.500 долларов за унцию или выше. Падение, произошедшее ровно год назад, было возможностью для покупки, и я считаю, что история повторяется. Если мы действительно увидим обвал акций, то, вероятно, последует всплеск количественного смягчения, который станет катализатором новой большой волны роста золота.

Это станет отличной новостью для золотых ETF, таких, как GLD и GLDM. Такой сценарий также поспособствует росту интереса к акциям золотодобытчиков (GDX) и компаний-юниоров (GDXJ). Есть много способов, с помощью которых инвесторы могут получить доступ к золоту, но я считаю, что сейчас хорошее время для инвестирования в акции золотодобывающих компаний — особенно молодых, которые имеют больший потенциал роста. Такие акции несут больше рисков, чем физический драгметалл, но при таком значительном падении цен их риск снижения сегодня значительно ниже, чем это было несколько месяцев назад.