Поскольку российско-украинский конфликт продолжает обостряться (несмотря на переговоры), в выходные союзники по НАТО, наконец, отреагировали. Например, некоторые российские коммерческие банки были подвергнуты санкциям и отрезаны от Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Кроме того, российский центральный банк оказался изолированным от мировой валютной системы.

Таким образом, в то время как волатильность на этой неделе значительно возросла, поскольку инвесторы изо всех сил пытаются справиться с последствиями, премия за геополитический риск, которая часто поддерживает золото, на этот раз может оказаться нелогичной.

Например, золото резко выросло по мере эскалации российско-украинского конфликта. Однако после того, как 25 февраля развернулось событие «покупай на слухах, продавай на новостях», золото упало на 2,01%. Более того, даже если недавняя эскалация приведет к росту цены на золото в краткосрочной перспективе, фундаментальные последствия финансового положения России не окажут поддержку цене на золото в среднесрочной перспективе. И есть мощные технические и другие силы (рост долгосрочных ставок, рост индекса доллара США), которые оказывают давление на золото в среднесрочной перспективе.

С учетом того, что Россия фактически занесена в черный список многих влиятельных валютных контрагентов, 27 февраля российский рубль по отношению к доллару США обвалился примерно на 50%. В результате покупательная способность России составляет почти половину того, что было до введения санкций.

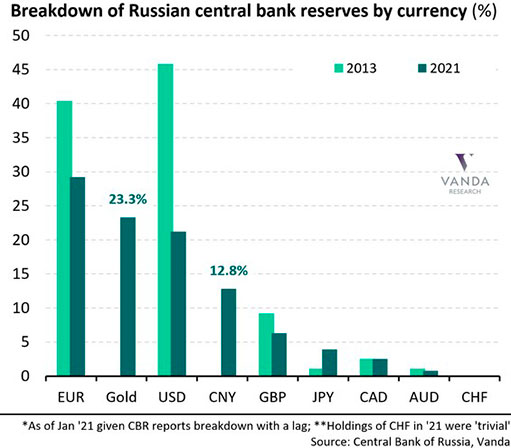

Кроме того, если вы проанализируете график справа, вы увидите, что евро и доллары США составляли большую часть денежной базы России в 2013 году (зеленые столбцы слева). И наоборот, в 2021 году эти активы резко сократились (синие столбцы слева).

Кроме того, обратите внимание на колонку «Золото», иностранная валюта была заменена золотом в рамках дедолларизации, и драгметалл составляет примерно 23% денежной базы России. Теперь, когда ослабление курса рубля дает мало финансовых передышек, России, возможно, придется продать свой золотой запас, чтобы смягчить давление экономических санкций НАТО.

В результате, несмотря на то, что военный конфликт часто является бычьим фактором для золота, фундаментальные последствия девальвации валюты означают, что золото — единственный ценный актив России, помимо нефти. Таким образом, с учетом того, что в регионе уже разворачивается массовое изъятие денег с банковских счетов, золото может также пострадать.

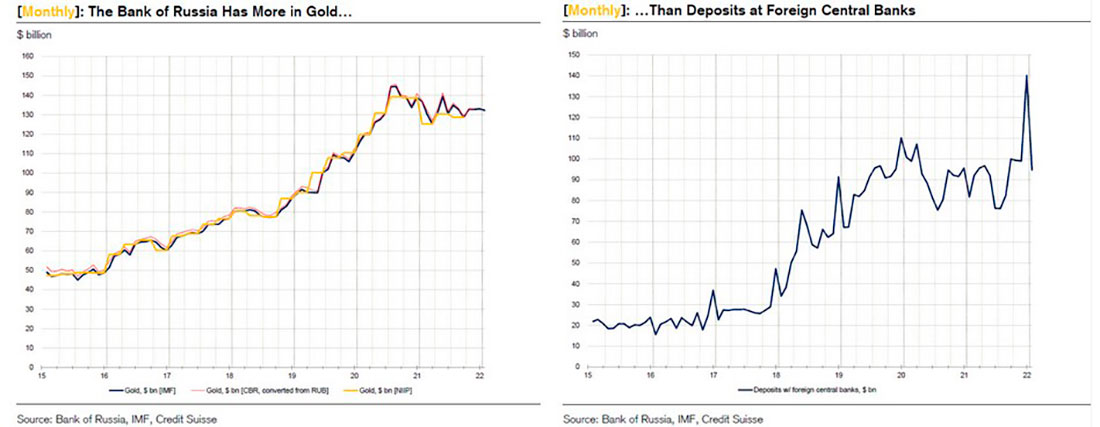

В качестве еще одного доказательства важно помнить, что у России много золота, хранящегося в иностранных центральных банках. Фактически, совокупные суммы превышают его депозиты в иностранной валюте.

На графике слева показано российское золото, хранящееся в иностранных центральных банках, а на графике справа — другие депозиты. Если проанализировать тенденции, то первая остается на подъеме, а вторая в последнее время снизилась.

Однако, если центральные банки стран НАТО захватят эти активы в рамках своих финансовых суровых мер, это может оказать большее давление на Россию и, и ей придется ликвидировать свои внутренние запасы золота. В результате, хотя волатильность, вероятно, приведет к резким движениям в обоих направлениях на этой неделе, на этот раз часто бычье влияние геополитической напряженности намного слабее.

Если все это звучит недостаточно убедительно, есть еще один момент: я уже много месяцев придерживаюсь медвежьей позиции по паре EUR/USD. А поскольку на валютную пару приходится почти 58% движения индекса доллара США, ее влияние существенно. К этому моменту, поскольку банки еврозоны больше подвержены влиянию российского долга, чем их коллеги из США, недавние события являются фундаментально медвежьими для пары EUR/USD.

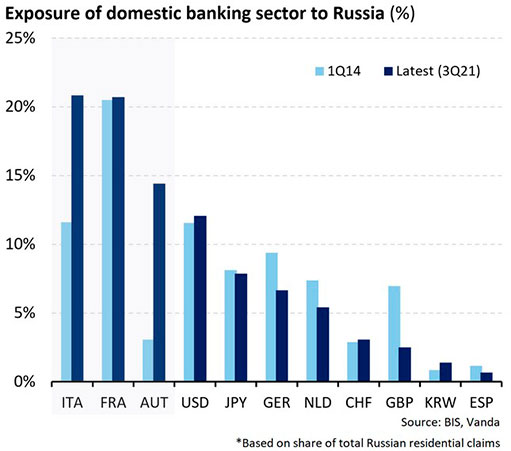

Светло-голубые столбцы справа показывают доли внутренних банков различных стран в российском долге в 1 квартале 2014 года, а темно-синие столбцы отражают ситуацию по состоянию на 3 квартал 2021 года. Если вы проанализируете левую часть графика, вы увидите, что Италия , Франция и Австрия наиболее подвержены российскому финансовому кризису. Более того, Италия и Австрия гораздо более привязаны к России, чем в 2014 году.

И наоборот, несмотря на существенную подверженность США российскому долгу, их доля по-прежнему ниже, чем у их коллег из еврозоны. Кроме того, поскольку финансовое состояние Италии уже довольно шаткое, влияние потенциальных дефолтов намного хуже, чем в США. В результате евро должен столкнуться с еще большим давлением, что должно помочь поднять индекс доллара США.

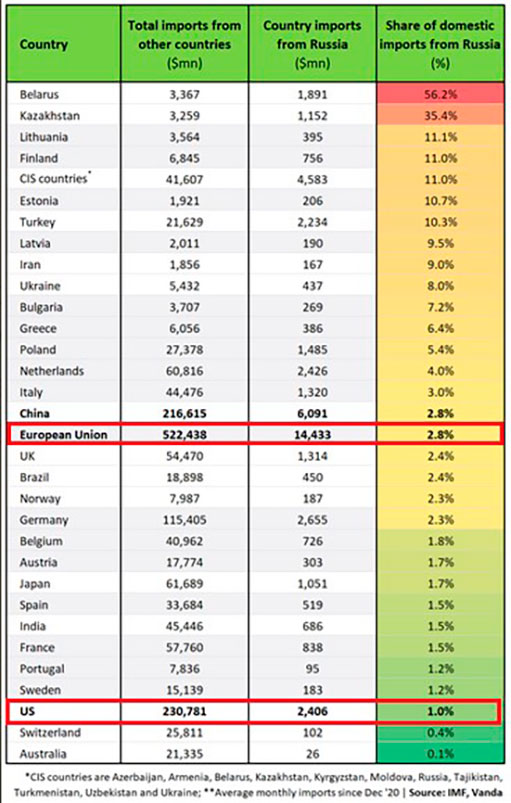

Кроме того, с декабря 2020 года на долю российского импорта приходилось 2,8% совокупного среднемесячного объема еврозоны. Напротив, с декабря 2020 года на российский импорт приходилось лишь 1% совокупного среднемесячного объема США.

Таким образом, хотя проценты могут показаться несущественными, важно помнить, что все это относительно. А учитывая, что Еврозона находится под большим давлением, чем США, последствия для валютных курсов поддерживают более сильный доллар.

Если вы проанализируете вторую колонку справа в таблице, вы увидите, что среднемесячный импорт российских товаров и услуг в еврозону с декабря 2020 года составляет $14,433 миллиарда долларов. И наоборот, среднемесячный доход в США составляет $2,406 миллиарда долларов. В результате экономика еврозоны сталкивается с гораздо более серьезными конфликтными рисками, а доллар США получает относительную выгоду от российско-украинского кризиса.

Суть? Хотя текущая напряженная ситуация может вызвать краткосрочный скачок цены золота, перспектива глобального кризиса на данный момент остается отдаленной. Более того, учитывая, что доллар США в выигрыше, евро в проигрыше, а изоляция России, вероятно, приведет к продаже ее золотых резервов, фундаментальные последствия будут способствовать снижению цен на драгоценные металлы в течение следующих нескольких месяцев.

Позиция ФРС также остается неизменной, и ситуация между Россией и Украиной вряд ли помешает повышению процентной ставки в марте. Более того, если конфликт будет развиваться, как в 2014 году, влияние каждого нового заголовка на рынок со временем, скорее всего, будет уменьшаться. В результате в ближайшие месяцы драгоценным металлам предстоит столкнуться с медвежьим давлением.

Если же произойдет значительная эскалация конфликта, тогда золото как безопасный актив, скорее всего, взлетит вверх, компенсируя любую прибыль, не реализованную в случае краткосрочных сделок. Хотя это маловероятно.

Вероятнее всего, мы уже миновали пик беспокойства и теперь золото может снижаться вместе со своим среднесрочным трендом. При этом акции горнодобывающих компаний-юниоров пострадают в наибольшей степени.

В заключение, 25 февраля золото и серебро торговались неоднозначно, так как общее поведение фондового рынка в отношении принятия и неприятия риска продолжает толкать их в конкурирующих направлениях. Тем не менее, несмотря на то, что поток новостей и реакция инвесторов остаются крайне неопределенными в краткосрочной перспективе, медвежий среднесрочный прогноз остается в силе: технические и фундаментальные показатели указывают на резкий разворот золота, серебра и акций добытчиков в ближайшие месяцы. В результате, хотя на рынке наблюдается сильная волатильность, сохранение хладнокровия — самый разумный образ действий.

Заключение

Подводя итог, можно сказать, что, несмотря на продолжающийся конфликт между Россией и Украиной, и, несмотря на то, что золото является традиционным безопасным убежищем во времена беспорядков, общий прогноз для сектора драгоценных металлов по-прежнему остается медвежьим на ближайшие несколько месяцев.

На этой неделе цены, скорее всего, останутся волатильными. Многих аналитиков волнует вопрос, были ли плодотворными переговоры российской и украинской делегаций в Беларуси. Стороны вернулись в свои страны и, как сообщает пресс-служба Президента Украины, возобновят второй раунд переговоров после дополнительных консультаций в Москве и Киеве. Положительные новости от переговоров будут плохими для золота.

Экономические перспективы России тоже не выглядят радужными, даже несмотря на то, что страна превратилась в крепость. Доллар только выиграет от кризиса в России или проблем EUR/USD. Среднесрочный прогноз по золоту остается пессимистичным.

Со среднесрочной точки зрения двумя ключевыми долгосрочными факторами остаются аналогия с 2013 годом в золоте и широкая фигура головы и плеч в индексе HUI. Оба они предполагают дальнейшее падение.

Поскольку серебро часто движется в тесной связи с золотом, когда золото падает, серебро, обычно, также снижается. Придут времена, когда золото будет постоянно торговаться значительно выше максимумов 2011 года, но вряд ли они наступят без предшествующего резкого падения.