Разве центральный банк, у которого есть одна основная цель — поддержание ценовой стабильности, — не сможет наилучшим образом выполнить свой мандат, сообщив, что на выпускаемую им валюту можно положиться при любых обстоятельствах? Заявляя, что золото станет безопасным убежищем во время финансового краха, DNB признает, что его собственная валюта (евро) не выдерживает всех штормов. Косвенно DNB поощряет людей владеть золотом, чтобы защититься от финансовых потрясений, делая переход к денежной системе, основанной на золоте, более вероятным.

Как подготовиться к золотому стандарту

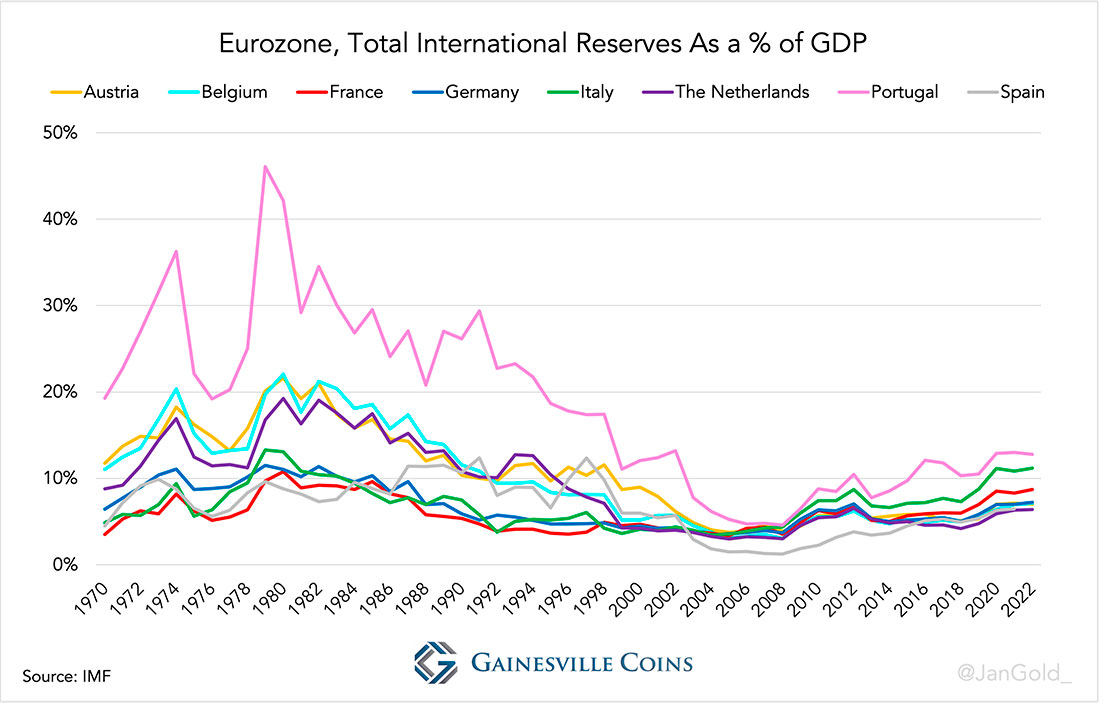

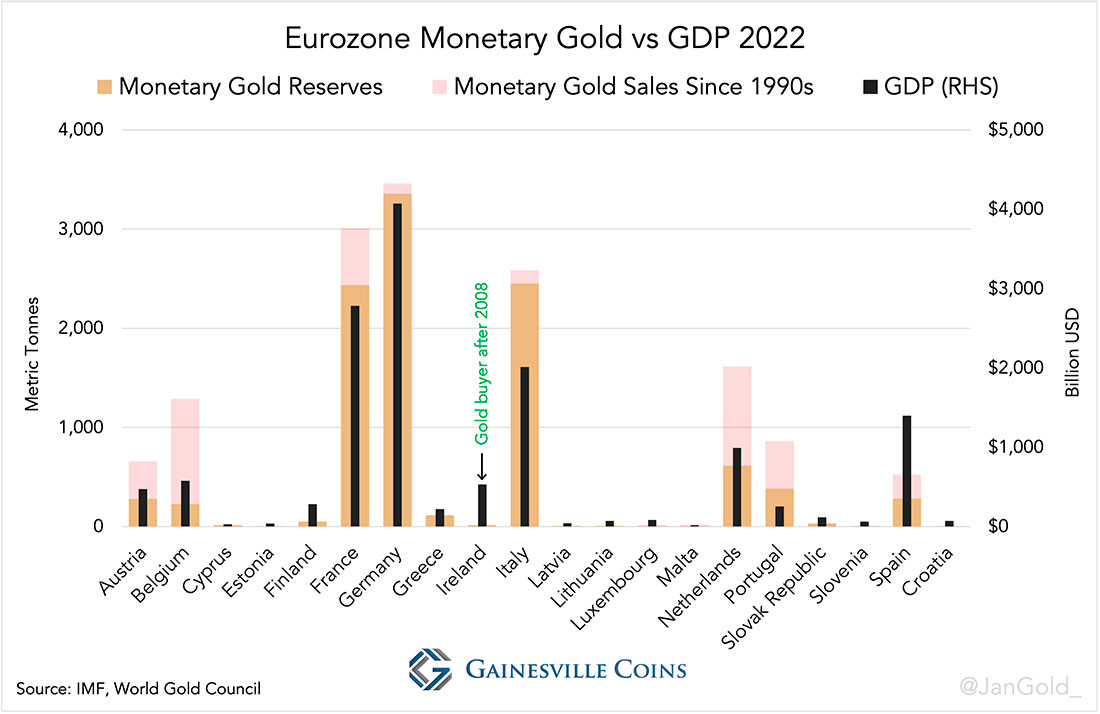

Я не раз писал, что центробанки средних и крупных экономик еврозоны сбалансировали официальные золотые запасы в равной пропорции относительно ВВП, чтобы подготовиться к золотому стандарту (системе таргетирования цен на золото). Мой анализ был составлен на основе скудных котировок центральных банков и данных европейских золотых и валютных резервов. Мой вывод заключался в том, что несколько средних по размеру экономик в Европе (Нидерланды, Бельгия, Австрия и Португалия) продали большие объемы золота с начала 1990-х по 2008 год, чтобы сравняться с Францией, Германией и Италией.

Судя по всему, в еврозоне существуют руководящие принципы, позволяющие национальным центральным банкам хранить соответствующее количество золота по отношению к ВВП.

Я также упомянул, что в начале 1990-х годов Народный банк Китая (НБК) покупал золото, которое продавал DNB. Продавая золото, Европа позволяла развивающимся странам покупать золото и равняться с Западом. Китай также выразил желание привести свои золотые запасы в большее соответствие с размером своей экономики, как и в Европе, до средних международных показателей. Из голландской газеты NRC Handelsblad от 1993 года:

Китай объявил, что работает над наращиванием своих золотых резервов, чтобы привести их в большее соответствие с размером китайского ВВП.

Вышеизложенное, а также последнее подтверждение DNB о выравнивании резервов подразумевают наличие международных соглашений о распределении золотых запасов.

Равномерное распределение золотых запасов на международном уровне является предпосылкой плавного перехода к золотому стандарту. Если одни страны владеют слишком большим количеством, а другие слишком малым, как это было в 1970-х годах, недавно введенный золотой стандарт окажется дефляционным, поскольку странам, у которых слишком мало золота, придется покупать его, что приведет к росту реальной цены на золото. Пока официальные золотые резервы распределены равномерно, номинальную цену золота можно увеличить до уровня, подходящего для всех стран, прежде чем вводить новую систему.

Еще одним признаком того, что Европа готовится к новому соглашению по золоту, являются репатриации нескольких стран. В еврозоне четыре страны репатриировали (и перераспределили) золото по соображениям безопасности, сохраняя при этом значительную долю своих активов на ликвидных рынках, таких как Лондон. Кроме того, насколько нам известно, Германия, Франция и Швеция модернизировали золотые слитки, которые не соответствовали текущим отраслевым стандартам оптовой торговли, поэтому теперь весь их металл можно продать мгновенно.

И последнее, но не менее важное: сообщения европейских центральных банков о золоте стали однозначно ясными и откровенными.

Центральный банк Нидерландов прояснил свою стратегию по золоту

Когда я спросил европейские центральные банки о юридическом требовании уравнять свои золотые резервы, двое из них ответили, что такого обязательства нет. Что странно, учитывая очевидное выравнивание резервов за последние десятилетия, проиллюстрированное на графиках ниже, а также новые комментарии DNB.

DNB дает объяснение в вышеупомянутом интервью, сообщая, что их политика в отношении золота разработана по согласованию с ее акционером, Министерством финансов Нидерландов. Идея балансирования золотых резервов была впервые выдвинута в 1970-х годах, а затем реализована с начала 1990-х годов до 2008 года.

Мои запросы о свободе информации (FOI) по этому вопросу, поданные в DNB, никогда не приносили результатов, поскольку DNB освобожден от таких запросов. На этой неделе я отправил отчеты о свободе информации в Министерство финансов Нидерландов, чтобы узнать, какие соглашения о политике в области золота заключили правительства на международном уровне.

Стенограмма интервью

Интервью с Аэрдтом Хубеном, директором по финансовым рынкам DNB, провела Анна Дейкман из Het Financieele Dagblad. Ниже приводится перевод наиболее важной части разговора.

Хубен: 612 тонн золота. Это наши общие активы. На данный момент их стоимость составляет около 35 миллиардов евро, и мы диверсифицировали их по всему миру, как и положено хорошему инвестору. Мы распределили золото по четырем местам: около 30% в Нидерландах, чуть более 30% в Нью-Йорке в Федеральной резервной системе, более 20% в Канаде и 18% в Лондоне.

Золото действительно уходит корнями в прошлое. В конце XIX века DNB начал накапливать золото, что было важно для установления доверия к нашей валюте.

Дейкман: В то время в Нидерландах существовал золотой стандарт. Это означает, что деньги были обеспечены золотом в центральном банке. Люди всегда могли обменять свои банкноты на золото. Так продолжалось до 1936 года. После Второй мировой войны была введена еще одна денежная система, основанная на золоте: Бреттон-Вудская. Более 40 стран пришли к соглашению, что их валюты будут иметь фиксированный обменный курс по отношению к доллару. Доллар, в свою очередь, можно было обменять на золото по фиксированной цене.

Хубен: Голландский гульден был фактически стабилен по отношению к золоту через доллар. Мы получали доллары, когда у нас был профицит, и теряли доллары, когда у нас был дефицит. И доллары можно было обменять на золото.

Дейкман: Те профициты и дефициты, о которых говорит Хубен, связаны с международной торговлей. Нидерланды, как и другие страны, экспортировали больше, чем импортировали, и поэтому у нас был профицит.

Хубен: В результате профицита наши золотые запасы увеличились, или мы получили больше долларов, которые конвертировали в золото. Мы продолжали спрашивать американцев, можете ли вы конвертировать наши доллары в золото? Мы стали владельцами золота, которое находилось в Федеральной резервной системе в Нью-Йорке, и оно до сих пор там.

Американцы понесли убытки от своих торговых отношений. В конце концов, для них стало невыносимо терять все больше золотых запасов. В 1971 году президент Никсон объявил о выходе Америки из Бреттон-Вудса. Но к тому времени у нас было более 1700 тонн золота. Да, для нас эта сделка была выгодной.

Дейкман: С 1970-х годов золото не играло никакой роли в денежной системе. Но мы и другие страны имели значительные резервы.

Хубен: Красота золота заключается в том, что его стоимость стабильна, оно сохраняет свою ценность. Это одна из причин, почему центральные банки держат золото. Золото имеет внутреннюю ценность в отличие от доллара или любой другой валюты, не говоря уже о биткойне. Золото имеет ценность само по себе. Это взаимозаменяемый продукт. Это ликвидный продукт, покупать и продавать его можно практически в любой точке мира. Так что это действительно выдающийся товар, на котором можно построить систему обменных курсов (золотой стандарт).

Дейкман: Тем не менее, начиная с 1990-х годов, мы продали немало нашего золота. Почему?

Хубен: Что ж, я думаю, как только вы перестаете привязывать свой обменный курс к золоту, одна из основных причин держать это золото исчезает. Вы можете также спросить, почему мы до сих пор держим это золото? Почему золото, а не портфель акций, облигаций или чего-то еще? Есть ряд вещей, которые делают золото очень привлекательным для центральных банков. Золото — это укрепление доверия для центрального банка. Это то, что исторически выполняло эту роль. Если нам когда-нибудь неожиданно придется создать новую валюту или возникнет системный риск, общественность может быть уверена в DNB, потому что какие бы деньги мы не выпускали, мы можем обеспечить их той же стоимостью в золоте (золотом стандарте).

В 1970-е годы (и мы сделали так еще в 1980-е и 1990-е годы) мы посмотрели, сколько у нас золота и пропорционально ли оно по-прежнему нашему ВВП. Это своего рода страховка от системного риска, и вопрос заключался в том, в какой степени нам следует продолжать страховаться от такого рода системного риска? А затем мы посмотрели на то, что делают другие крупные центральные банки в глобальном масштабе. Мы пришли к выводу, что у нас слишком много золота. Тогда наши запасы золота сократились примерно до среднего уровня крупнейших золотовладельческих стран Европы.

Дейкман: Я думаю, что в мировом масштабе мы по-прежнему входим в десятку лучших.

Хубен: Мы находимся на седьмом месте. Да, относительно ВВП. Это прекрасная позиция.

Дейкман: Так как же тогда определить, какая сумма является подходящей? Потому что эти 35 миллиардов евро не совсем связаны с нашим ВВП, не так ли?

Хубен: Наши золотые запасы составляют около 4% ВВП. И это сопоставимо с Францией, Германией и Италией.

Дейкман: Это стандарт «на глазок»?

Хубен: Честно говоря, я думаю, что стандарта не существует, поэтому вы не можете объективно определить оптимальный уровень золотых запасов. Точно так же, как со страховкой, потому что вы не знаете, когда и в какой степени произойдет пожар и так далее. Конечно, это также связано с потрясениями будущего, со всевозможными неопределенными факторами. Я думаю, просто мы, голландцы, хотим быть осторожными. Мы считаем, что хорошо иметь определенную основу платежеспособности центрального банка, инвестируя в золото.

Дейкман: Если это своего рода страховка, например, на случай краха финансовой системы или чего-то еще, разве вам не следует иметь гораздо больше?

Хубен: Да, так можно предположить. Я думаю, этого более чем достаточно, потому что если все рухнет, то стоимость этих золотых запасов взлетит до небес. Во-вторых, полное золотое обеспечение не обязательно. Как показывает опыт, полное покрытие необходимо только в стране, где нет других механизмов поддержки доверия к центральному банку.

Дейкман: Например, в такой стране, как Канада. Она продала все золото. Почему они сделали такой выбор?

Хубен: Почему Норвегия вложила все свои доходы от нефти и газа в фонд, а не в государственный бюджет, как это сделали Нидерланды? Это выбор, который был сделан политически. Я действительно думаю, что это важный момент, который следует здесь отметить. Это не тот выбор, который DNB делает в одиночку. Это согласовано с нашим акционером. И это, конечно же, Министерство финансов, с которым мы тесно консультируемся по поводу нашего баланса и рисков, которые мы несем.