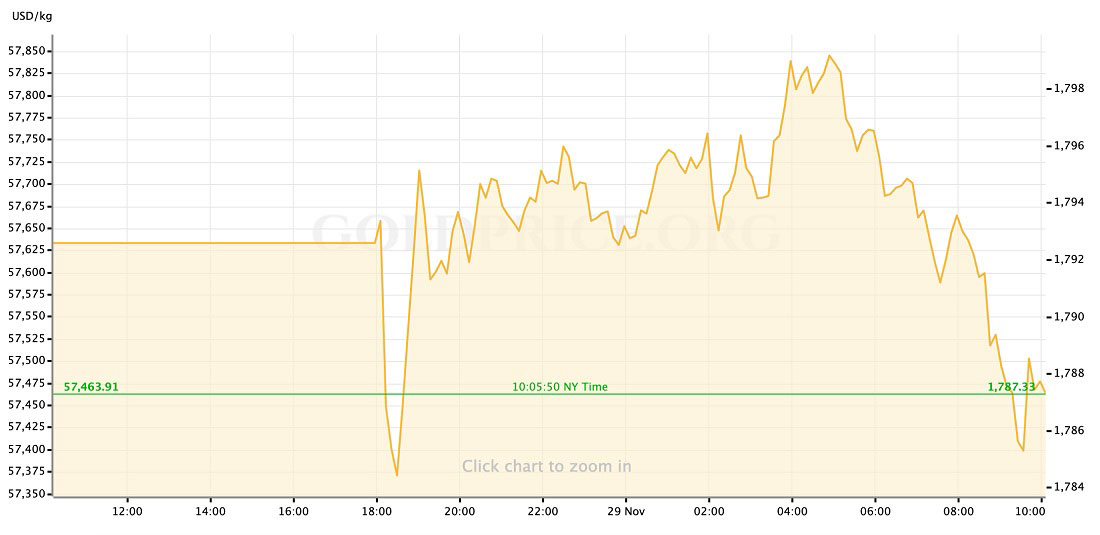

Несмотря на слабый старт торгов, на этой неделе у золота будет много возможностей заручиться поддержкой, поскольку в пятницу должен быть опубликован крупный ежемесячный отчет по занятости, не говоря уже о ряде выступлений членов ФРС.

Финансовые рынки также будут внимательно следить за развитием событий вокруг нового штамма Covid-19; в частности, как быстро он распространяется и насколько эффективны против него существующие вакцины.

Отчет о занятости ADP за ноябрь

Данные о числе рабочих мест в частном секторе США от ADP, вероятно, останутся фактором некоторой рыночной волатильности до тех пор, пока трейдеры и инвесторы будут внимательно следить за восстановлением рынка труда. Они могут оказаться ненадежным инструментом для прогнозирования пятничного отчета о занятости, но значения выше или ниже ожидаемых могут вызвать резкую реакцию, что важно для тех, кто имеет позиции в золоте (или других активах, чувствительных к динамике доллара США). ADP опубликует данные в среду.

Производственный индекс ISM за ноябрь

Данные обзора производственной активности и розничных расходов за октябрь показали, что производители и потребители США не испугались инфляции цен, которая не только оставалась высокой в 2021 году, но и неожиданно подскочила.

В среду ISM обнародует свежую информацию о промышленной деятельности по всей стране за ноябрь. Ожидается, что данные останутся оптимистичными, и особых причин подозревать обратное нет.

Однако нужно иметь в виду: с учетом опасений по поводу нового штамма Covid-19 и / или зимнего всплеска случаев заболевания, которые не покидают мысли инвесторов с конца прошлой недели, разочаровывающий показатель PMI может вызвать более агрессивное снижение аппетита к риску.

Это может подтолкнуть инвесторов к золоту как активу-убежищу или же к наличным.

Первичные заявки на пособие по безработице

Количество первичных обращений за пособием по безработице на прошлой неделе неожиданно упало ниже 200.000, что стало самым низким значением за несколько десятилетий. В четверг будет интересно посмотреть на изменение показателя (также возможен пересмотр значений прошлой недели). Однако ноябрьский отчет о рабочих местах, который должен появиться в пятницу, почти наверняка затмит эти еженедельные данные.

Отчет о занятости за ноябрь

Основываясь на имеющихся ноябрьских данных, можно предположить, что пятничный отчет продемонстрирует очередной прирост новых рабочих мест в экономике США за месяц в продолжение положительной октябрьской тенденции. Данные, выпущенные в конце лета, вызвали беспокойство относительно того, что восстановление рынка труда в Америке становится шатким.

Также существует вероятность, что значения за предыдущие месяцы могут быть пересмотрены в сторону повышения.

Реакция рынка на сильный рост занятости вряд ли будет чрезмерной, но на мощный скачок инвесторы могут отреагировать, как и на рост ИПЦ в октябре — то есть скорректировать свои позиции в соответствии с ожиданиями более раннего повышения ставок.

Как и в случае с индексом деловой активности в производственной сфере в среду, тревожное настроение рынков, которое преобладало в прошлую пятницу, может сохраниться на этой неделе и усилить снижение аппетита к риску в ответ на неоправданные ожидания.

Индекс деловой активности в секторе услуг от ISM за ноябрь

Сказанное выше о данных ISM по производственному сектору применимо и к сектору услуг, лишь с небольшой разницей: в последние месяцы рост в секторе услуг был активнее, чем в промышленном, а вероятность «разочаровывающих» данных в пятницу ниже. Инвесторы и менеджеры могут устать от напряженной недели к пятнице, поэтому общая реакция рынка на значения выше или ниже ожиданий, скорее всего, будет скромной.

Выступления членов ФРС

График публичных выступлений официальных лиц FOMC на этой неделе очень насыщен и включает пару выступлений председателя ФРС Джерома Пауэлла в Конгрессе, которые привлекут чуть больше внимания, чем обычно, поскольку Белый дом выдвинул Пауэлла еще на один срок.

Аналитики и наблюдатели также будут внимательно следить за тем, как FOMC отреагирует на макроэкономические (или более глобальные) сдвиги: буду ли они увеличивать темпы сокращения QE (в случае устойчивых показателей инфляции) или же замедлят их (из-за опасений по поводу зимнего всплеска случаев заболевания коронавирусом).