Золото закончило минувшую неделю существенно ниже отметок открытия в понедельник. Несмотря на успехи на старте недели, связанные с «рефляционной торговлей», которая управляет финансовыми рынками, драгоценные металлы не смогли удержать поддержку перед лицом агрессивной ликвидации долга Казначейства США, что оказывает давление на любой актив безопасности.

Цена золота зависела от роста гособлигаций

На той неделе динамика золота и серебра полностью зависела от распродаж «безрисковых» государственных долговых обязательств, что делает наш обычный хронологический взгляд на экономические данные почти неактуальным. В настоящее время цена золота явно подчиняется традиционной обратной корреляции с доходностью казначейских облигаций, а на прошлой неделе доходность резко повысилась. Рост, который является результатом массовой чистой продажи государственного долга (на основе 10-летних облигаций США), был вызван преобладающей на финансовых рынках «рефляционной торговлей».

«Рефляционная торговля» — это всего лишь универсальная фраза, описывающая, что сейчас инвесторы отдают предпочтение активам, которые, по прогнозам, хорошо проявят себя на фоне ускорения инфляции в США в среднесрочной перспективе.

Были и другие факторы, которые либо стимулировали, либо сдерживали движение доходности казначейских облигаций (давление доллара, технические факторы, изменение баланса), но в основе этого, по-видимому, лежат инфляционные ожидания.

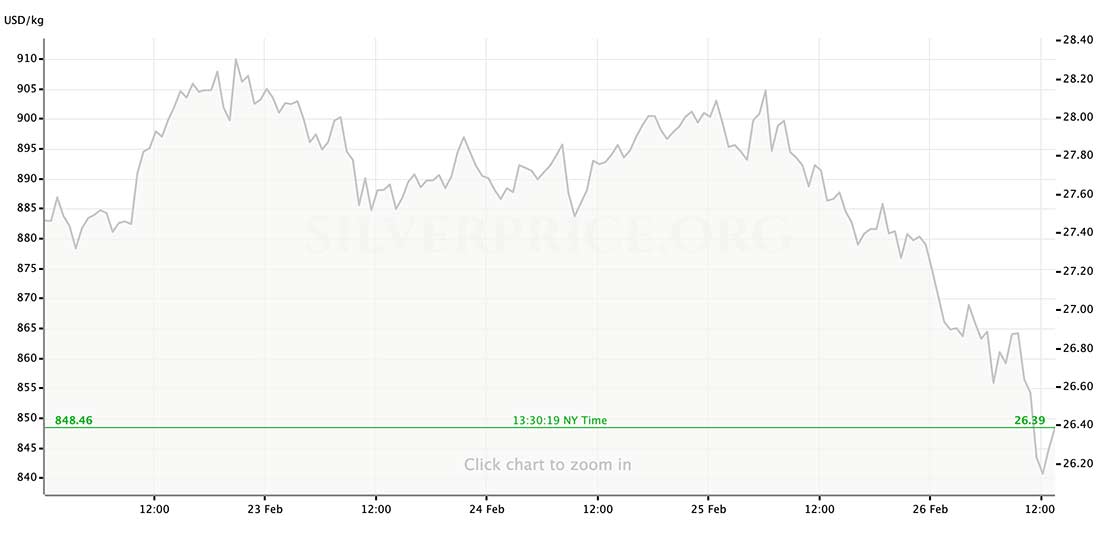

Каждый шаг к повышению доходности, особенно сильные скачки в начале каждого торгового дня в Америке, негативно влиял на динамику золота, часто толкая спот цену ниже значимой линии поддержки. Сильнейшее падение цены золота произошло в конце недели, когда доходность 10-летних американских облигаций достигла новых годовых максимумов и превысила 1,5%: движение со среды на четверг смело поддержку для золота на уровне $1.800 долларов за унцию. Резкий рост в пятницу утром до 1,5% совпал с самым стремительным недельным падением золота, и сейчас драгметалл ищет покупателей на отметке $1.720 долларов. Спот цена серебра также снизилась. Белый драгоценный металл, торговавшийся в середине недели выше $28 долларов, завершал ее, надеясь удержаться на поддержке $26,25 доллара.

Сильный рост доходности также повлиял на прочие значимые классы активов. Американский фондовый рынок испытывал трудности давлением и избежали серьезных потерь в середине недели только благодаря двухдневному выступлению главы ФРС Джерома Пауэлла перед Конгрессом.

Пауэлл охарактеризовал недавний всплеск доходности и процентных ставок (вероятно, правильно) как подтверждение оптимистичного настроя инвесторов в отношении прогнозируемого восстановления экономики США в этом году.

Председатель также подтвердил намерения FOMC удерживать ставки на сверхнизком уровне и крайне мягкую денежно-кредитную политику до тех пор, пока инфляция не поднимется выше целевого показателя в 2%, а на рынке труда не будет обеспечена «полная занятость».

Влияние со стороны других активов

Подобно тому, как другие факторы сдерживали темп «рефляционных» движений на рынках облигаций, точно так же на судьбу золота в меньшей степени влияли другие коррелирующие активы. Основными драйверами стали общий рост сектора сырьевых товаров и движение доллара США. Чрезвычайная чувствительность к процентным ставкам, проявившаяся к концу недели, была гораздо более сдержанной в середине дня в среду, отчасти из-за слабости доллара, что побудило некоторых инвесторов вернуться на рынок золота. С четверга доллар начал расти, усилив негативный эффект на цену золота.

Если золото найдет поддержку, появится потенциал роста

Но так будет не вечно, ведь цена золота не устремится к нулю, даже если линия поддержки около $1.720 долларов будет пробита вниз. В конце концов, «рефляционная торговля» не ограничивается рынками облигаций: хотя держать безрисковые казначейские облигации сейчас непривлекательно в ожидании роста инфляции как результата агрессивного восстановления экономики, те же прогнозы побуждают инвесторов вкладываться в сырьевые товары, о чем свидетельствует повышение цены нефти.

Скачок цены нефти и других сырьевых товаров в начале прошедшей недели почти наверняка помог удержать золото на плаву, прежде чем на драгоценный металл обрушился рост облигаций. Новая парадигма рынков казалась только негативной для золота до сих пор, но, если инвесторы все еще ждут ускорения инфляции в течение следующих двух лет, которая достигнет уровней, невиданных в течение десятилетия, стоит цене золота достигнуть дна, как она присоединится к росту других сырьевых товаров.

Некоторые аналитики, в том числе отдел сырьевых товаров Goldman Sachs, верят: если восходящая тенденция в данном секторе сохранится, это станет началом нового «суперцикла сырьевых товаров» в 2021 году.

Что дальше?

По мере приближения к значительному увеличению бюджетных расходов на законопроект администрации Байдена по борьбе с COVID-19 (который может быть вынесен на голосование в Палате представителей уже во второй половине дня в пятницу), мы можем ожидать, что нарратив рынка продолжит основываться на прогнозах инфляции. Соответственно, это то, на что мы обратим внимание по окончании выходных. В конце недели мы увидим отчет о рабочих местах за февраль, который, несмотря на неожиданное падение числа первоначальных заявок на пособие по безработице ниже 800.000, вероятно, покажет, что мы находимся далеко от восстановления рынка труда, о котором говорит ФРС.