Несмотря на небольшое падение долларовой цены на золото в 2022 году, спрос на драгметалл явно растет. В то же время производственные затраты увеличиваются, а горнодобывающие компании становятся менее прибыльными. Этот контекст во многом объясняет сильный отскок золота. Но что больше всего впечатляет, так это аппетит центральных банков к золоту, который рос невиданными с 1967 года темпами. За структурными изменениями на рынке золота, кажется, скрывается геополитическая конфронтация значительных масштабов.

Сильный рост спроса на золото в 2022 году

Вопреки тому, что многие предполагали, спрос на золото значительно вырос в 2022 году. Спрос на физический металл увеличился на 18% в период с 2021 по 2022 год, а предложение — всего на 2%. Стабильность цены золота в 2022 году еще раз свидетельствует об отсутствии связи между ценой и реальным спросом.

Следует также отметить частный случай России. Спрос на золотые монеты и слитки в России подскочил в 2022 году на 374% до 25 тонн! Это очень значительное увеличение по известным нам причинам. Во Франции рост спроса на монеты и слитки по-прежнему составляет 21%, в Германии — 14%. Заметен явный интерес к золоту в европейских странах, в основном из-за падения евро в 2022 году. Но спрос на золото еще выше на Ближнем Востоке и в России, движимых стремлением к денежной независимости.

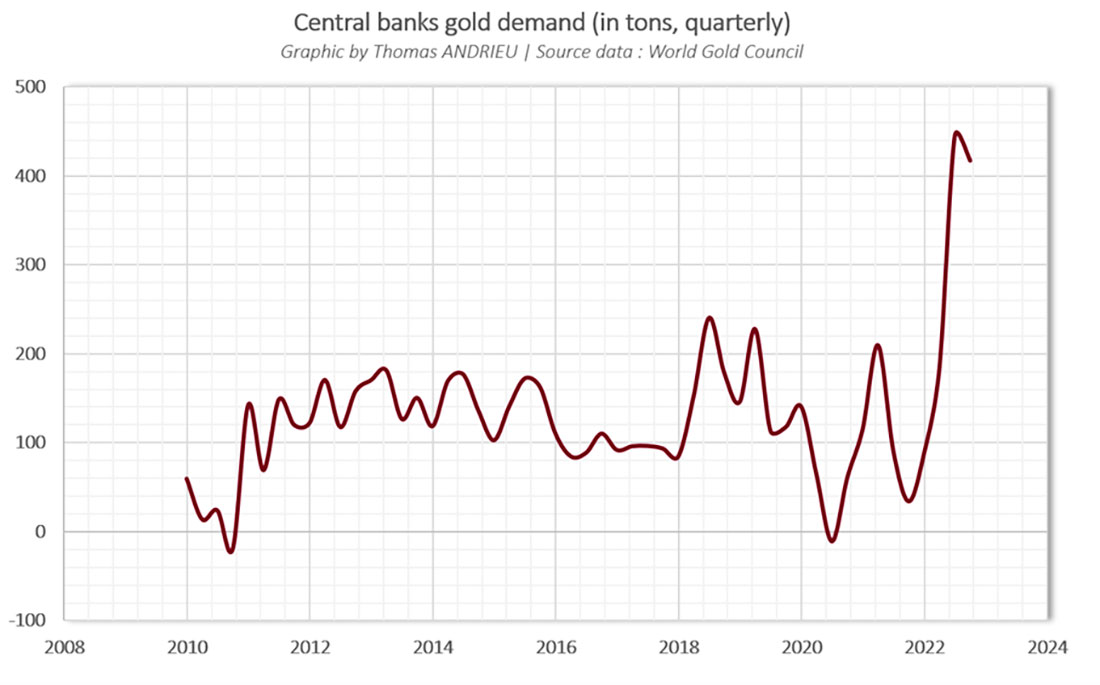

Центробанки массово скупают золото

Один момент, который привлекает наше внимание, — это внезапное и массовое возрождение интереса к желтому металлу со стороны центральных банков. Спрос центральных банков на золото подскочил на 152% в период с 2021 по 2022 год! Это просто самое большое количество золота, когда-либо купленное центральными банками за один год за последние десятилетия.

Эти массовые закупки вызывают вопросы, так как идут вразрез с тенденцией последних лет. В 2019 и 2020 годах спрос со стороны центрального банка упал на 7,7% и 5,8% соответственно. Покупки центральных банков происходят на фоне сокращения балансов, что кажется противоречивым. Таким образом, в 2022 году Турция увеличила свои золотые запасы на 147 тонн, за ней следует Китай с пополнением резервов на 62 тонны и Египет — на 44 тонны.

По данным Всемирного экономического форума, темпы накопления золота центральными банками беспрецедентны с 1967 года! В статье ВЭФ, опубликованной 10 ноября 2022 года, отмечено:

Золото считается эффективным средством хеджирования инфляции, хотя некоторые аналитики считают, что это верно только в отношении чрезвычайно длительных временных горизонтов, простирающихся более чем на столетие.

Золото в первую очередь рассматривается так же, как валютные резервы. Чтобы платежный баланс между странами был сбалансирован, центральные банки должны изменить свои резервы. Таким образом, валютные резервы имеют тенденцию к уменьшению, когда страна испытывает либо отток капитала, либо ухудшение торгового баланса, либо снижение цен. Понятно, почему в условиях инфляции увеличивается спрос на валютные резервы, а вместе с ним и спрос на золото.

Показательным является случай с Турцией, где инфляция выросла до более чем 80%. Столкнувшись с ростом доллара, многие центральные банки покупают золото, чтобы обеспечить ликвидность на международной арене. Настоящий интерес к золоту для центральных банков заключается, прежде всего, в том, чтобы гарантировать источник уверенности и независимости.

Себестоимость добычи растет, компании менее прибыльны

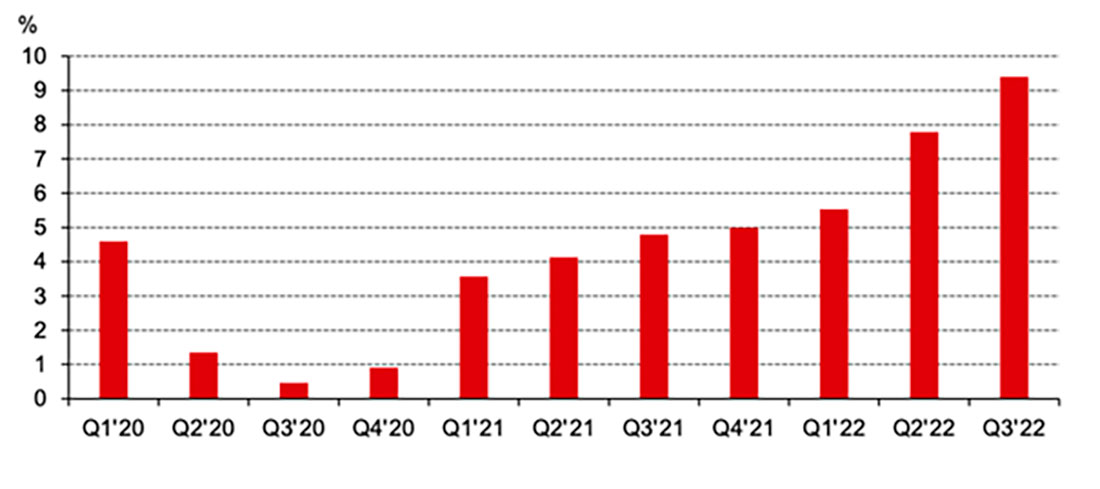

Как мы знаем, цена золота в долгосрочной перспективе сильно определяется себестоимостью его производства. Из-за концентрации предложения основная динамика изменения цены на золото определяется прибыльностью горнодобывающих компаний. Производство увеличивается до тех пор, пока добыча приносит прибыль, поэтому предложение увеличивается, а цена на золото снижается. Но если производственные издержки увеличиваются, это сокращает предложение компаний и механически приводит к повышению цены на золото. Это именно то, что мы наблюдали в 2022 году.

На приведенном ниже графике показан процент добычи золота, стоимость которого превышает цену золота. Другими словами, это нерентабельная доля производства золота. В третьем и четвертом квартале 2020 года менее 1% производства золота было убыточным, а цена на золото была самой высокой. Мы видим, как падение цены на золото в 2021 году сильно повлияло на прибыльность компаний. В третьем квартале 2022 года более 9% производства золота было нерентабельным.

Хотя коррекция цены на золото неизбежно привела к снижению рентабельности, мы также должны указать на значение роста производственных затрат. На сегодняшний день, согласно данным, предоставленным Metals Focus Gold Mine Cost Service, стоимость производства унции золота составляет чуть более $1.250 долларов. Небывалый максимум!

В 2013 году стоимость производства составляла около $1.100 долларов. Таким образом, себестоимость унции золота в 2022 году (примерно) на 13% выше, чем в 2013 году. И действительно, цена на золото примерно выше в тех же пропорциях, что и в 2013 году. В этих условиях бычий потенциал золота значительно усиливается.

Дефицит предложения?

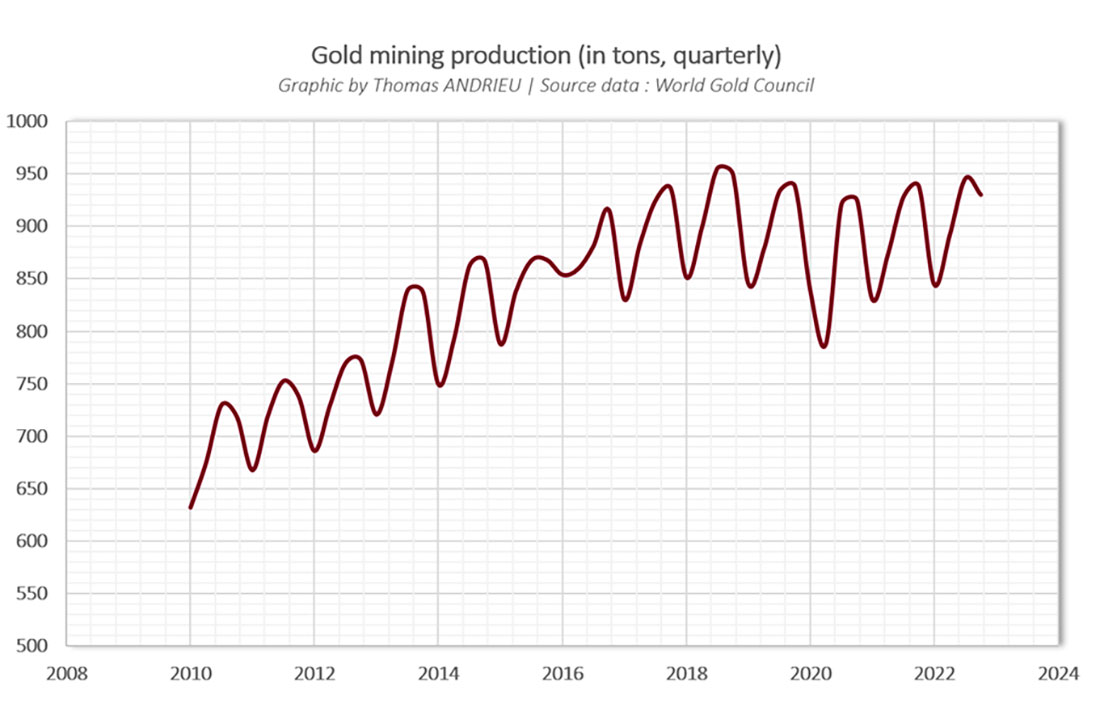

Квартальный уровень добычи золота (на основе данных Всемирного совета по золоту) представлен на графике ниже. Хорошо видно, что добыча на руднике в целом увеличилась с 2010 года с 650 тонн в квартал до 950 тонн в 2018 году (+46%). Следует отметить, что общее предложение золота (добыча и переработанное золото) увеличилось только на 10% за тот же период. Продажа уже существующего золота значительно ниже, чем в прошлом. Более того, продажа вторичного золота ранее коррелировала с ценой на золото. Но, несмотря на рост цены на золото с 2018 года, предложение вторичного золота не увеличилось.

Помимо того, что добыча полезных ископаемых развивается по годовым циклам, до 2018 года она имела тенденцию роста в среднем на 3-4% в год. Однако с 2018 года средние темпы роста добычи золота равны нулю. Если эта тенденция сохранится в ближайшие годы, такая динамика, безусловно, будет очень благоприятной для цены на золото. Также следует отметить, что рост цены на золото с 2018-2019 годов происходит одновременно со стагнацией предложения.

Сценарий биполяризации принесет пользу золоту

Мы рассмотрели, как экономический контекст способствует увеличению спроса на физическое золото. Однако это не объясняет масштабов покупок некоторыми центральными банками. В этом отношении сценарий «биполяризации» во многом оказывает положительное влияние на золото. Тот факт, что центральные банки, особенно на Ближнем Востоке и в Азии, массово скупают золото, является прямой реакцией на замораживание США валютных резервов России. Многие страны теперь боятся американского и западного господства. Этот страх обоснован не только тем, что это ущемление прав собственности, но и тем, что западные меры усиливают наметившуюся биполяризацию мира.

По данным МВФ, в 2022 году в России ожидается рост на 0,3% (по сравнению с 2,3%-ной рецессией, первоначально прогнозируемой с учетом санкций), а затем на 2,3% в 2023 году. Неудача санкций очевидна, поскольку спрос на золото растет.

Эта тенденция покупки золота центральными банками не только противоречит 1980-м годам, но и является усилением нового порядка. Наконец, если значительное количество стран начнет покупать золото на постоянной и массовой основе, встанет вопрос о реакции Запада. Допустят ли Соединенные Штаты значительное смещение потоков золота в сторону Востока?

Хотя эта тенденция была заметна в течение многих лет, ясно, что 2022 год знаменует собой значительный дисбаланс спроса на золото между разными странами.

Довольно благоприятный технический контекст

На фоне текущей ситуации UBS заметно повысил свою целевую цену по золоту на конец года до $2.100 долларов, что стало бы абсолютным историческим максимумом. Контекст неопределенности сохраняется, и хотя цены на сырьевые товары в целом остаются высокими, золото выигрывает от двойной тенденции нехватки предложения и возвращения на международную арену.

Технически цена на золото в данный момент демонстрирует силу. Отскок явно превысил 200-дневную скользящую среднюю, которая в настоящее время составляет $1.775 долларов.

Также интересно отметить следующее: поддержка на уровне $1.628 долларов, соответствует ровно 50% отката роста, наблюдаемого между 2018 и 2020 годами. При этом пересечение области $1.730 долларов, а затем области $1.775 долларов (200-дневная скользящая средняя), подтверждает выход из нисходящего тренда.

Тем не менее, коррекционное движение в начале февраля показывает слабость RSI и фракталов, что заставляет нас умерить бычий потенциал цены на золото до конца первой половины 2023 года. Очевидно, что до тех пор, пока цена на золото устойчиво остается выше примерно $1.750 долларов, рыночный тренд не является медвежьим с технической точки зрения.

Заключение

Как и следовало ожидать, цена на золото, наконец, преодолела свою медвежью динамику, наблюдавшуюся в 2021 и 2022 годах:

- Спрос на физическое золото резко растет из-за глобальной неопределенности. Но мы должны помнить, что спрос имеет более ограниченное влияние на цену золота по сравнению с предложением.

- Центральные банки покупают драгметалл историческими темпами, чтобы сохранить свои валютные резервы перед лицом инфляционного кризиса.

- Страны, в которых заметно увеличивается спрос на золото, — это Россия, страны Ближнего Востока и частично Европы (Франция, Германия, Швейцария и др.).

- Добыча полезных ископаемых стагнирует из-за роста производственных затрат. Эта тенденция свидетельствует о новом балансе, которых пока что является бычьим фактором для золота.

В этих условиях очевидно, что снижение инфляции приведет к относительному снижению спроса в краткосрочной перспективе. Но это влияние будет ограниченным, потому что, с другой стороны, трудности, связанные с добычей и прибылью добытчиков, продолжают усугубляться.

Таким образом, понятно, почему мощный отскок золота натолкнулся на первоначальное замедление в конце января. Как показывает наше исследование циклов, рынок может развиваться таким образом еще несколько месяцев. Нам придется подождать до конца года, чтобы, возможно, увидеть новые максимумы по причинам, которые мы упомянули выше.