Эти медвежьи позиции были открыты по обоснованным макроэкономическим соображениям: при производственном индексе PMI на уровне 47,4 в январе 2023 года можно было ожидать сокращения в производственном секторе.

Следом за сектором недвижимости начал застревать сектор розничной торговли. Индикатор, связанный с дистанционной торговлей, даже сообщает об общем замедлении интернет-продаж в ближайшие месяцы: поставки коробок резко упали в последние месяцы и указывают на довольно существенное замедление потребления в США.

Хотя розничные продажи по-прежнему находятся на очень высоком уровне, среднесрочные ожидания снизились.

На данный момент цифры далеки от подтверждения резкого замедления экономики.

Более того, китайско-американская торговля находится на рекордном уровне, несмотря на нынешнюю риторику о геополитической напряженности между двумя странами.

Динамизм экономики США в сочетании с окончанием локдаунов в Китае не подтвердили ожиданий экономического спада.

Ралли фондового рынка было разрушительным для хедж-фондов, сторонников коротких позиций. В любом случае это позволило инсайдерам, не верящим в устойчивость этой ситуации, продавать рекордными темпами.

Это бычье ралли также спровоцировало беспрецедентную волну спекуляций с деривативами (опционами): фонды снова открывают медвежьи позиции, инвесторы, предпочитающие лонги, пытаются не пропустить этот отскок с максимально возможным кредитным плечом.

Произошел переход от рекордного количества опционов пут, открытых в ноябре 2022 года, к рекордному индексу жадности (который измеряет уровень бычьих спекуляций на рынках) несколько недель спустя!

Если Джером Пауэлл думал, что повышение ставок подтолкнет инвесторов к сокращению их спекулятивных ставок на рынках, он потерпел неудачу.

Наоборот, увеличились спекуляции, а вместе с ними и кредитное плечо всех этих ставок. Американцы берут в долг, чтобы потреблять, и теперь все больше берут в долг, чтобы спекулировать на рынках.

Финансовые учреждения поощряли это увеличение долга.

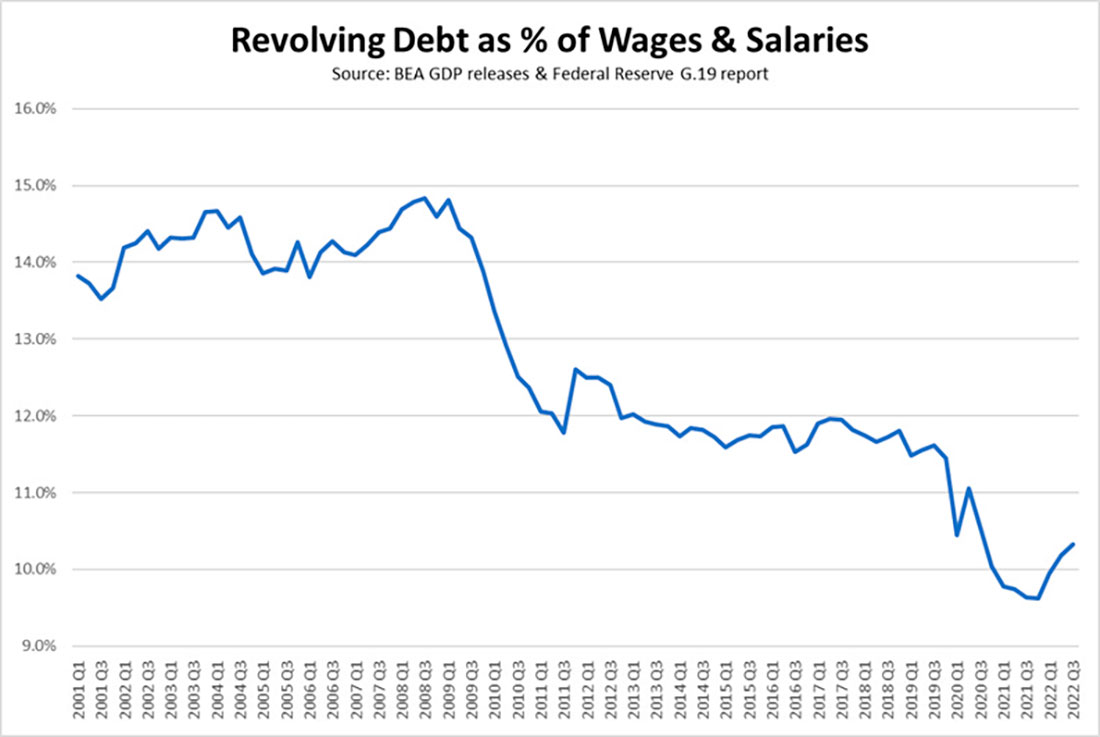

Сумма возобновляемого кредита, предоставленного потребителям, в январе достигла рекордного уровня.

В своем последнем бизнес-отчете JP Morgan заявил, что находится в гораздо лучшем положении для кредитования бизнеса, даже при высоком уровне кредитного плеча.

Следует сказать, что с повышением ставок банки теперь зарабатывают гораздо больше денег на кредитах, которые они выдают. Чистый процентный доход резко вырос.

Потребители никогда не сталкивались с такой высокой ставкой погашения по своим кредитным картам. Почти 20%, это даже выше, чем в 1980-х.

В те дни, чтобы компенсировать расходы по кредитной карте, вы могли рассчитывать на 15% доходность сбережений. То, что вы тратили на карту, компенсировалось заработком на сберегательном счете. Сегодня все совсем не так. Стоимость долга должна быть компенсирована в другом месте. Как это может быть сделано? Работая на нескольких работах, меняя работу как можно чаще, чтобы получать лучшую зарплату! Инфляция заработной платы является единственным оплотом против роста стоимости кредита.

Если мы возьмем приведенные выше цифры кредитного резерва и нарисуем график, соотнеся этот резерв с затратами на заработную плату, то получим совершенно другую картину.

Домохозяйства влезают в долги. Но в настоящее время рост заработной платы защищает их от «реального» долгового бремени, которое создаст реальные проблемы для банков.

Эта гибкость со стороны банков, несомненно, объясняет устойчивость американского потребления.

Очень ограниченный рынок труда, широкий доступ к кредитам, который поддерживает рекордное потребление, повышательное давление на заработную плату, более сильные, чем ожидалось, розничные продажи, стимулированные ростом торговли с Китаем — ФРС пока не удалось спровоцировать замедление спроса, необходимое для быстрого снижения инфляционного давления.

В этих условиях разворот ФРС откладывается, и растущим компаниям, вероятно, придется расплачиваться за это.

Эти компании, даже если они пользуются поддержкой потребителей, начинают сталкиваться с ухудшением условий кредитования в результате повышения ставок. Ожидания замедления активности, вызванного более длительным, чем ожидалось, периодом высоких процентных ставок, заставляют банки США более осторожно подходить к кредитованию бизнеса.

Почти половина банков сообщает об ужесточении условий кредитования для банков всех размеров.

Риск замедления не касается потребления домохозяйств в краткосрочной перспективе, которое, как мы видели, получает выгоду от повышения заработной платы, но на этот раз риску подвергаются инвестиции в бизнес, поскольку их условия доступа к кредитам ужесточаются.

Другой жертвой этого тупика является федеральное правительство США, которое больше не в состоянии финансировать свой дефицит, поскольку ставки, по которым оно берет взаймы для погашения своих прошлых долгов, растут. Чем выше ставки, тем больше денег нужно для погашения старых кредитов. Федеральное правительство находится в драматической ситуации, потому что стоимость погашения резко возросла. Государственный долг США утроился с 2008 года.

Мы переживаем кризис 2008 года наоборот.

В 2008 году риск исходил от банков и распространился на домохозяйства и предприятия. Правительство вмешалось, чтобы восстановить стабильность всей системы.

Сегодня риск исходит от государства. Именно правительство должно обеспечить выживание бизнеса с помощью своего плана стимулирования и должно предполагать более длительный, чем ожидалось, период повышения процентных ставок. На данный момент риск не связан с возможным дефолтом потребителей. И на этот раз банки неплохо на этом зарабатывают.

В 2023 году основным риском является дефолт суверенного государства, так как весь кредитный риск теперь перекладывается на него.

Правительство может объявить дефолт двумя способами: либо оно просит свой центральный банк напечатать деньги, необходимые для погашения долгов, либо оно выбирает прямой дефолт и отказывается платить своим кредиторам по текущим ставкам.

В основном именно этот риск дефолта в настоящее время заставляет так много инвесторов покупать физическое золото.