Доллар был сильным, а инвестиции в золото слабыми

Золото упало на 3,5% в июле до $1.753 долларов за унцию, потеряв 2,9% в годовом исчислении. Сильный доллар США и низкая реальная доходность оказали давление на золото в первой половине июля. Но более мягкие инфляционные ожидания в середине месяца и данные по количеству заявок на пособие по безработице в США, опубликованные несколько дней спустя, подтолкнули доллар и реальные ставки вниз.

Эти развороты также совпали с расширенным позиционированием на фьючерсных рынках валют, золота и, в меньшей степени, ставок. Столкнувшись с падением на 6,2% в середине месяца, золото выросло и завершило месяц падением всего на 3,5%.

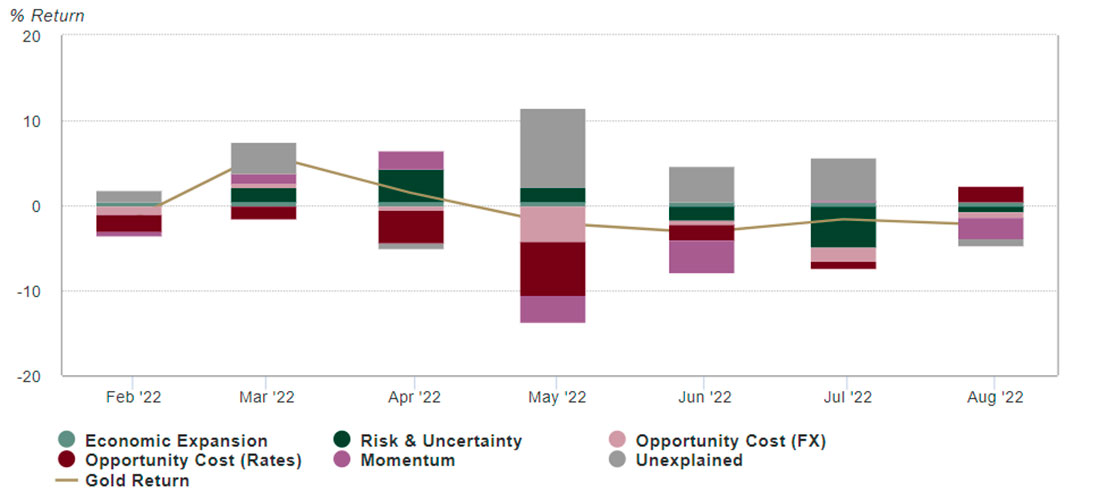

Наша модель атрибуции доходности золота (GRAM) предполагает, что на показатели золота повлияли:

- Импульс: значительный отток средств из глобальных золотых ETF и дальнейшее снижение позиционирования фьючерсов на золото.

- Риск и неопределенность: более низкие цены на нефть марки Brent на фоне более мягких данных об экономическом росте и более низкой подразумеваемой волатильности также способствовали ослаблению золота.

- Альтернативные издержки (валюта): продолжающееся укрепление доллара, которое изменилось только во второй половине месяца.

- Альтернативные издержки (ставки): падающая доходность облигаций на фоне более слабых ожиданий экономического роста во второй половине месяца оказала поддержку золоту.

График 1: Укрепление доллара и продолжающийся отток инвесторов повлияли на золото в июле

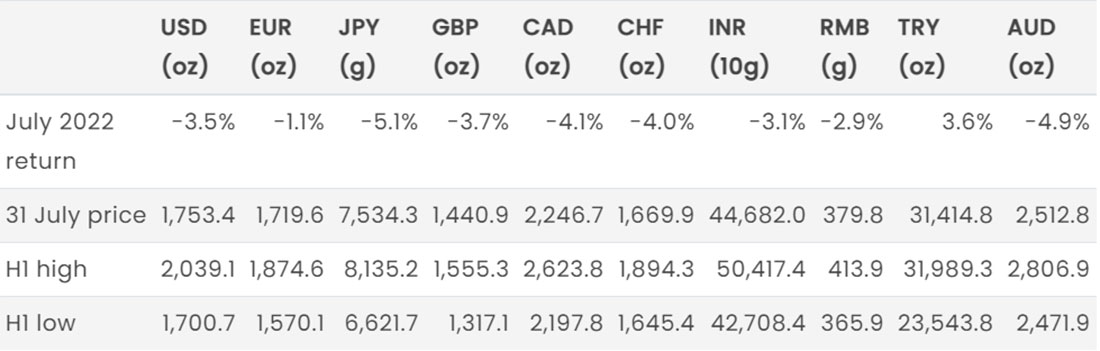

Таблица 1: Цены на золото восстановились во второй половине июля, но недостаточно, чтобы компенсировать более ранние потери

Заглядывая в будущее

- Ожидания менее ястребиной денежно-кредитной политики США и больших денежных вложений инвесторов могут ослабить доллар и спровоцировать более устойчивое восстановление акций и сырьевых товаров.

- Кроме того, наш исторический анализ позиций фьючерсов на золото, доллар США и 10-летние казначейские облигации предполагает, что в ближайшем будущем золото может еще больше восстановиться.

Более устойчивое ралли акций и сырьевых товаров

Нюансы итогов заседания FOMC в конце июля сыграли большую роль. Необычно большое повышение ставки (+75 б.п.) и неизменно твердые формулировки в отношении инфляции были в значительной степени проигнорированы рынками. Вместо этого, отметив зависимость будущих данных от будущих прогнозов и небольшой потенциал для более медленных темпов роста к концу года, доллар быстро распродался, и на фондовых рынках наблюдалось одно из самых сильных однодневных ралли с 2020 года.

В последнем опросе управляющих фондами Bank Of America (BoFA), опубликованном более чем за неделю до заседания ФРС, настроения оцениваются как «ужасные», а доля менеджеров, готовых взять на себя больший риск, достигла рекордно низкого уровня. Также в отчете примечательно то, что доля денежных средств в общем объеме портфельных активов была самой высокой с 2001 года. Хотя причинно-следственная связь не ясна, это может объяснить недавнее укрепление доллара.

Это также может предоставить возможность для покупки золота. В конце концов, настроения имеют тенденцию означать разворот. Расширенное позиционирование на фьючерсном рынке в сочетании с размещением этих денежных средств может дать толчок притоку рискованных активов в сочетании с более слабым долларом.

Но это также может иметь неприятные последствия для рынков и проверить решимость ФРС, которая считает, что приведение спроса в равновесие с предложением необходимо для борьбы с инфляцией. В целом, более слабый доллар будет приветствоваться инвесторами в золото, но рефляционная среда может стать встречным ветром, особенно если она убедит ФРС придерживаться текущего курса.

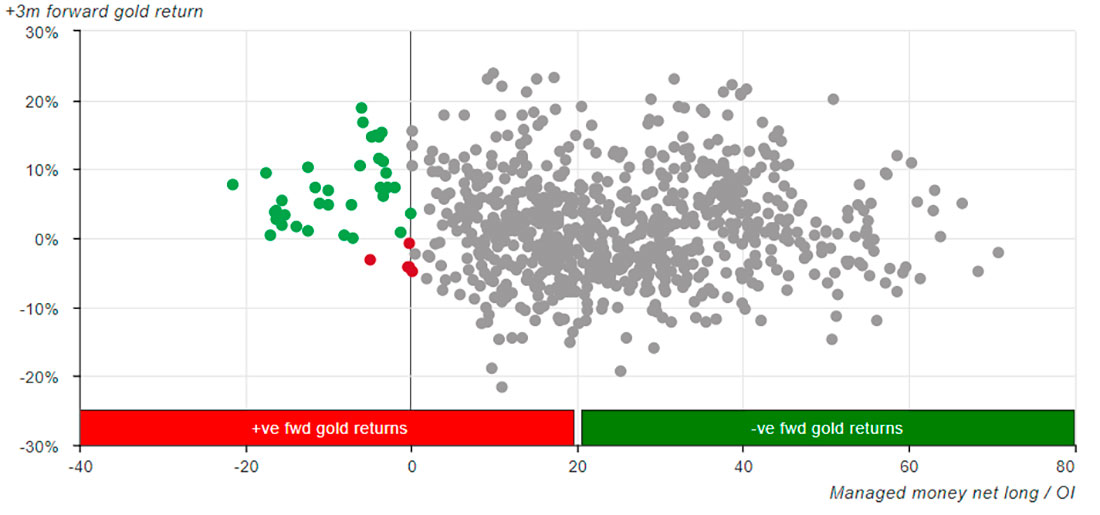

Сигналы на фьючерсном рынке

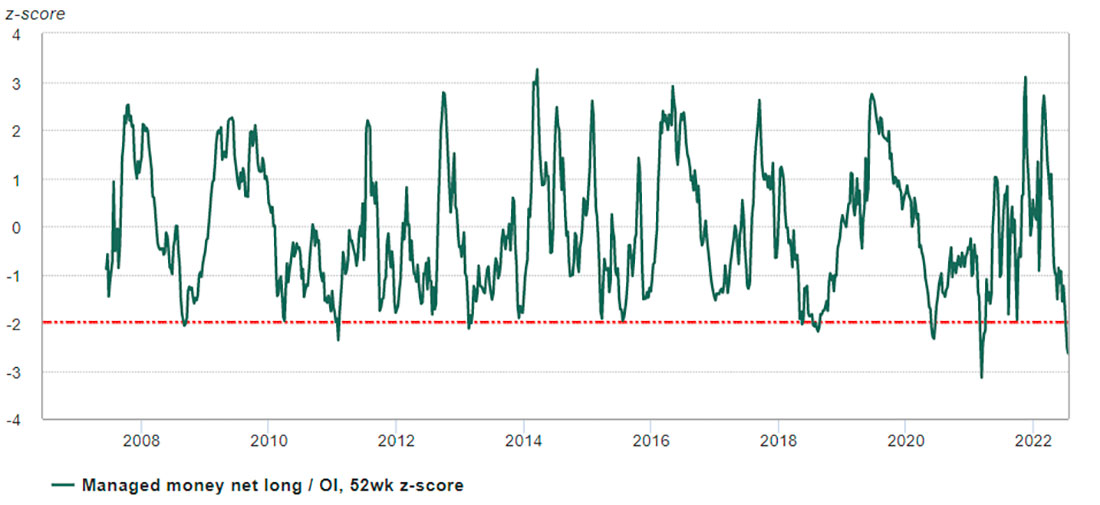

В середине июля категория управляемых денег имела чистые короткие позиции по фьючерсам на золото всего лишь в пятый раз с момента начала фиксирования данных в 2006 году. Мы находим данные о позициях по фьючерсам исторически полезным индикатором спекулятивных настроений по золоту, особенно на крайних значениях.

Чистые короткие позиции по фьючерсам на золото исторически ассоциировались с положительной доходностью золота в будущем. Например, в 3-месячной перспективе они были положительными в 88% случаев, при этом этот показатель увеличивается до 95% и 100% на 6-месячной и 12-месячной форвардной основе соответственно. Однако редкость чистых шортов означает, что вывод можно основывать лишь на нескольких наблюдениях.

График 2: Доходность золота после экстремальных чистых коротких позиций в подавляющем большинстве случаев положительна

В качестве альтернативы, рассмотрение стандартизированного (z-оценка) позиционирования увеличивает количество наблюдений. Эта поправка обеспечивает более частые и стабильные колебания, а также более убедительные результаты.

Наш анализ показывает, что, когда стандартизированное управляемое будущее позиционирование на два стандартных отклонения ниже его долгосрочного среднего значения, форвардная доходность по золоту положительна в период от 81% до 90% времени от 3 до 12 месяцев, что предполагает сильный возврат к среднему в настроениях, который может помочь поднять золото выше.

График 3: Форвардное золото приносит преимущественно положительную доходность, когда позиционирование находится на экстремально низком уровне

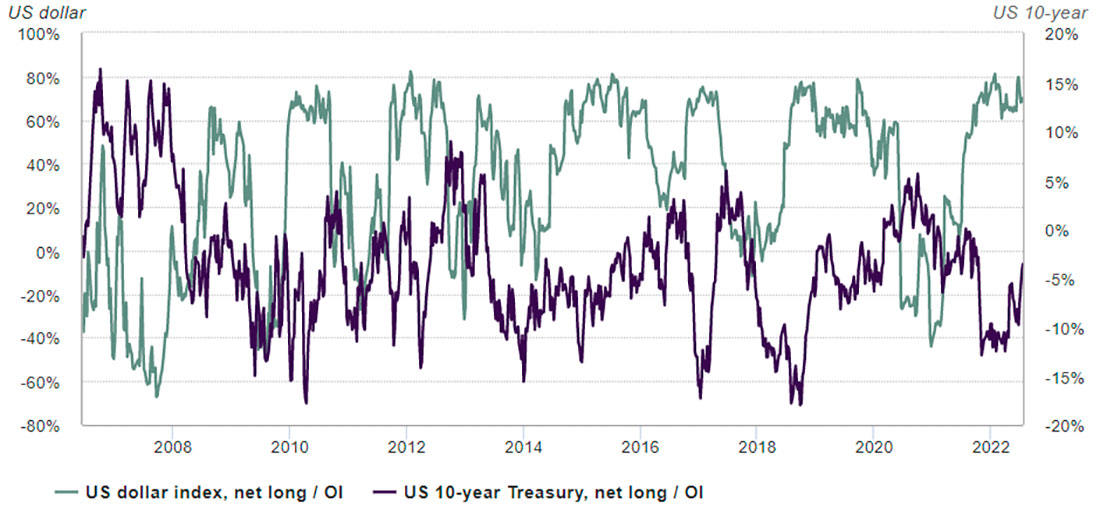

Кроме того, мы также можем получить преимущество от позиционирования некоторых важных драйверов золота: фьючерсов на доллар США и 10-летние казначейские облигации. Позиции в долларах и 10-летних казначейских облигациях близки к крайним значениям чистых длинных и чистых коротких позиций соответственно.

Исторический анализ показывает, что развороты от таких экстремумов являются обычным явлением, и они в подавляющем большинстве приводили к положительной доходности золота в последующие месяцы.

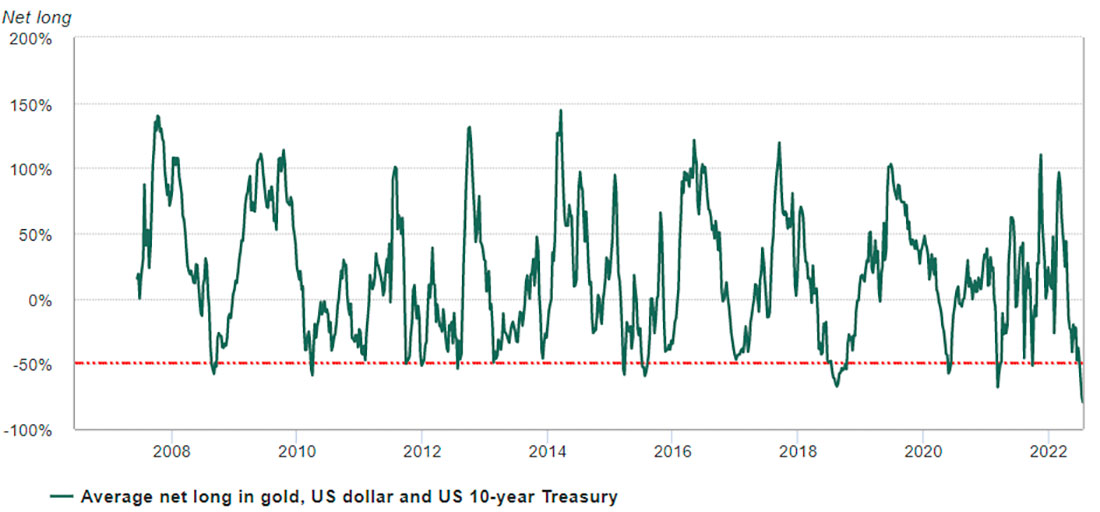

В совокупности эти индикаторы показывают, что, когда их среднее позиционирование ниже -50%, доходность золота была положительной в 80-97% случаев в течение следующих 3-12 месяцев. Однако мы призываем к некоторой осторожности. Фьючерсная активность представляет собой лишь часть общего объема на соответствующих рынках. Таким образом, эти сигналы следует рассматривать в сочетании с другими показателями.

График 4: Позиционирование фьючерсов на доллары и 10-летние казначейские облигации находятся на крайних значениях или рядом с ними

График 5: Позиционирование фьючерсов на золото, доллары (инвертировано) и 10-летние казначейские облигации находится на крайне низком уровне. Исторически это совпадало с положительной форвардной доходностью золота

Ситуация по регионам

Китай

Спрос на золото в Китае в июле был высоким. Во-первых, общий объем активов китайских золотых ETF заметно увеличился, в основном за счет возможности покупки на фоне более низкой местной цены на золото в сочетании с отказом от риска и более высоким спросом на активы-убежища на фоне падения местного фондового рынка.

Во-вторых, растущий среднемесячный спред цен на золото между Шанхаем и Лондоном, повышенные объемы торговли физическим золотом на Шанхайской бирже золота и наши разговоры с производителями золота — все это указывает на усиление оптового спроса на физическое золото.

Индия

В июле розничный спрос оставался невысоким из-за слабого спроса в сельской местности, приближающегося свадебного сезона и более высоких импортных пошлин на золото. Розничный спрос незначительно улучшился в течение третьей недели месяца из-за коррекции внутренней цены на золото, однако потребители воздержались от покупок в ожидании дальнейшей коррекции.

В оптовом спросе наблюдалась неплохая активность, поскольку ювелиры пополняли запасы в преддверии Индийской международной ювелирной выставки (IIJS), и это совпало с коррекцией местных цен на золото. При хорошем оптовом спросе местный дисконт сократился до $1-$2 долларов США за унцию к концу месяца по сравнению с дисконтом в $23-$24 доллара США за унцию в начале июля.

Индийские золотые ETF зафиксировали чистый отток в течение месяца (0,9 т). Притоки в основном были обусловлены фиксацией прибыли на фоне резкой коррекции внутренней цены на золото и ожиданий дальнейшего падения цен.

Европа

Ожидается, что в июле инфляция достигнет нового исторического максимума. Европейский центральный банк (ЕЦБ) повысил учетную ставку на 0,5%, прекратив политику отрицательных процентных ставок с первым повышением за 11 лет.

ЕЦБ также представил новый инструмент долгового кризиса, направленный на предотвращение роста стоимости заимствований для уязвимых экономик, таких как Италия, премьер-министр которой Марио Драги ушел в отставку в течение месяца на фоне политических потрясений. Но, несмотря на по-прежнему не слишком радужную картину для региона, активы в европейских золотых ETF в течение месяца распродавались (-38 т), что было вызвано значительным оттоком британских фондов.

США

Данные Монетного двора США показывают, что продажи золотых монет (Американский Орел и Буйвол) в июле составили 104.000 унций, что ниже среднего годового показателя в 158.000 унций. Текущий показатель в годовом исчислении предполагает, что продажи в 2022 году могут превзойти продажи за весь 2021 год в размере 1,6 млн унций, достигнув оценки в 1,9 млн унций. Это будет самый сильный год продаж с 1999 года (2,1 млн унций).

ETF

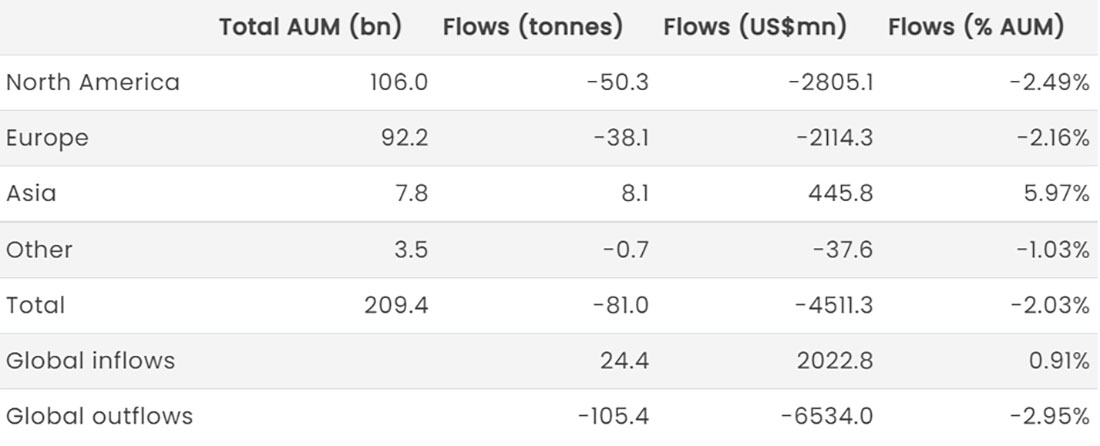

В июле чистый отток из золотых ETF составил 81 т, а приток с начала года — 153 т ($10,3 млрд долларов США). Во всех регионах, кроме Азии, в течение месяца наблюдался отток. Лидируют североамериканские фонды с оттоком в 50 т, за ними следуют европейские фонды (38 т).

Более слабые показатели по золоту, более сильный доллар и фондовый рынок, а также продолжающееся сокращение чистых длинных позиций на фьючерсных рынках, вероятно, привели к такому оттоку.

Таблица 2: Глобальные потоки ETF за июль 2022 года