Криптовалютный сектор в целом опустился ниже $1 триллиона долларов по рыночной стоимости, что на 2/3 ниже пика ноября, а цена на биткойн на этой неделе достигла нового 18-месячного минимума.

Похоже, что глобальные фондовые рынки также направляются вниз, если вчерашний утренний отскок — первое ралли за 7 сессий — не распространится из Азии и Европы на торги в Нью-Йорке.

Это может казаться забавным, если у вас нет акций или криптовалюты. Или облигаций. Или недвижимости. Или пенсионного фонда. Или работы.

Но как насчет золота? Разве ему удалось чего-то достичь?

Инфляция достигает максимума за 4 десятилетия, а фондовый рынок падает. Тем не менее, цена на золото не достигла нового максимума с марта в евро или фунтах стерлингов, а до долларового пика кризиса Covid середины 2020 года остается более $200.

Нил Мидер, аналитик Metals Focus, представляя новый отчет консалтинговой компании Gold Focus 2022, заявил:

Существует три возможных сценария, выбирайте сами. Прогнозируется, что среднегодовая цена на золото вырастет на 2% до нового исторического максимума в долларовом выражении. Или золото отступит к $1.670. Или цена на золото снизится на 9% в течение года, но по-прежнему будет опережать другие активы.

Но даже при нашем осторожном прогнозе мы считаем, что в 2022 году золото превзойдет большинство классов активов.

Сейчас может показаться, что превзойти другие активы — это не самое лучшее достижение.

Индекс мировых фондовых рынков MSCI в настоящее время на 16% ниже, чем в прошлом году. Инвесторы в облигации тем временем потеряли более 17% своих денег.

И оба этих спада пока не учитывают инфляцию, которая сейчас составляет 8% и выше в США, Европе и Великобритании.

Чтобы попытаться исправить этот кризис стоимости жизни, западные центральные банки, наконец, начинают повышать процентные ставки, а также прекращают создавать триллионы новых денег для покупки облигаций.

Следовательно, это означает, что они прекратят попытки поднять цены на облигации. Ну, по крайней мере, за пределами Японии. Центральный банк в Токио, похоже, полон решимости продолжать создавать иены для покупки 10-летних японских государственных облигаций, тем самым снижая процентную ставку, предлагаемую долгосрочным инвесторам по долгосрочным долгам, и тем самым удерживая порог около 0% от стоимости долгосрочных займов Токио.

Но контртрендовое количественное смягчение Банка Японии только запутывает глобальную картину. Потому что во всех остальных странах сокращение количественного смягчения — и не говоря уже о попытках избавиться от отрицательных краткосрочных процентных ставок в еврозоне — пугает рынок облигаций. Очень сильно.

Доходность, предлагаемая новым покупателям, подскочила. Потому что интенсивные продажи снизили цену.

Да, более высокие процентные ставки кажутся очевидным решением проблемы безудержной инфляции.

Например, именно это помогло убить инфляцию в начале 1980-х годов.

Но почти все считают, что повышение ставок может привести к рецессии в экономике. Это и именно то, что произошло в начале 1980-х годов, и именно тот сценарий, при котором центральным банкам придется снова снижать процентные ставки, возможно, в среднесрочной перспективе, если не в ближайшем будущем.

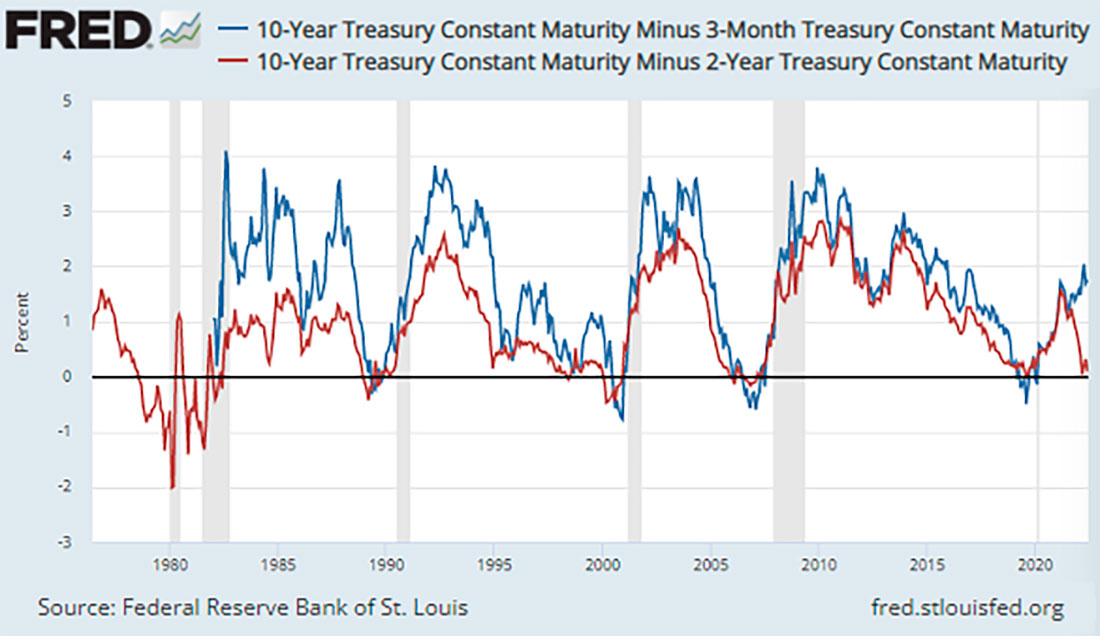

Еще не запутались? Рынок облигаций уже. На этой неделе он уже второй раз предупредил о надвигающейся рецессии, когда разрыв между доходностью 10-летних и 2-летних казначейских облигаций США упал ниже нуля, повторив мартовские заголовки новостей.

Однако в июне этот сигнал, который предшествовал каждой рецессии в США в наше время (как показано серыми полосами на графике ниже), был опровергнут другим ключевым спредом «кривой доходности», который аналитики и трейдеры любят отслеживать в поисках предупреждений о рецессии, — разрыв между 10-летними и 3-месячными ставками казначейских облигаций продолжает игнорировать эту инверсию и вместо этого указывает на повышение.

Что об этом думать, не говоря уже о том, чтобы делать?

Стоимость ваших акций и облигаций падает (наряду с криптовалютой), даже несмотря на то, что жилье и недвижимость снижаются из-за роста стоимости займов.

Однако наличные деньги в банке по-прежнему на 7% отстают от инфляции. И все же золото не подскочило в цене. Почему?

В мире неуклонного роста процентных ставок и сокращения балансов центральными банками очень трудно увидеть, как стремительно растет золото, особенно если инфляция замедляется.

Другими словами, золото имеет тенденцию процветать, когда заимствования дешевы, а предложение денег и долга резко возрастает. Более жесткая политика центрального банка звучит как раз наоборот.

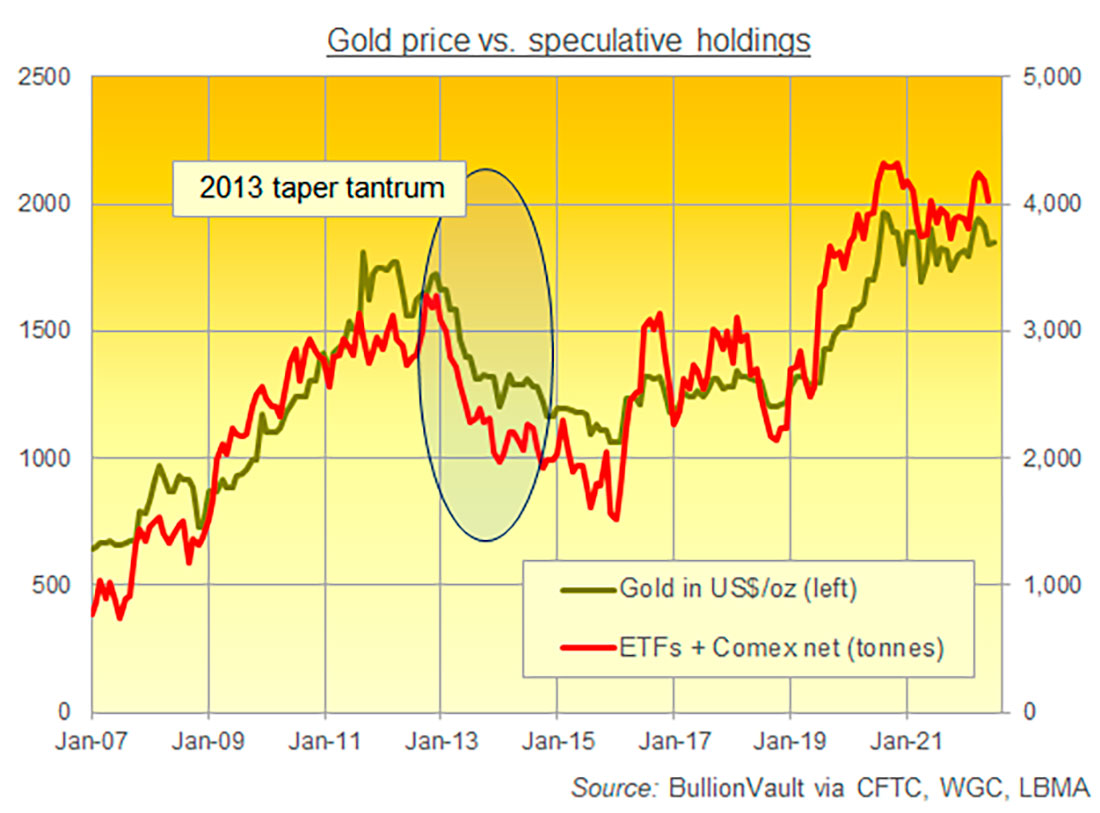

Однако, оказывая сильную поддержку ценам на золото, институциональные инвесторы не спешат продавать драгметалл.

А без бегства крупных инвесторов падение золота будет ограничено, то есть нам не следует ожидать повторения ужасного краха, который произошел весной 2013 года.

Во-первых, крупные инвесторы действительно влияют на направление цены золота.

Это гораздо важнее, чем спрос на золотые монеты и мелкие слитки или даже покупка центральными банками, не говоря уже о покупке ювелирных изделий.

Это видно на графике выше. Он показывает — и в нем отсутствует непостижимый вес «внебиржевых» инвестиций непосредственно в физические, находящиеся в хранилище драгметаллы — общую сумму золотых запасов ETF плюс условный вес чистых спекулятивных бычьих ставок на фьючерсы и опционы на золото на Comex. Вместе они очень внимательно отслеживают цену золота в долларах с течением времени.

А во-вторых, то, что центральные банки, наконец, прекратят количественное смягчение и повысят процентные ставки, не заставит инвесторов в панике распродавать золото. Из-за того, как ужасно выглядят все остальные активы.

Повышение процентных ставок, например, не исправит кризис предложения в энергетике, цепочках поставок и на рынках труда, который приводит к росту инфляции.

Вместо этого оно рискует ударить по экономическому росту так же сильно, как и стремительный рост стоимости жизни, что привело к ужасной стагфляции 1970-х годов.

Более жесткая политика центрального банка не разрешит военный конфликт между Россией и Украиной. Или последнее обострение в отношениях Китая и Тайваня. Или в более широком смысле быстро ухудшающиеся перспективы глобальных рынков акций и недвижимости.

Другими словами, золото, несмотря на давление на цены из-за повышения процентных ставок, вероятно, сохранит свою привлекательность в качестве убежища для крупных инвесторов. И им есть от чего искать защиты.

Помните, например, долговой кризис еврозоны? Теперь, когда Европейский центральный банк собирается прекратить создание денег и покупку облигаций с 1 июля, каковы шансы, что он вернется?

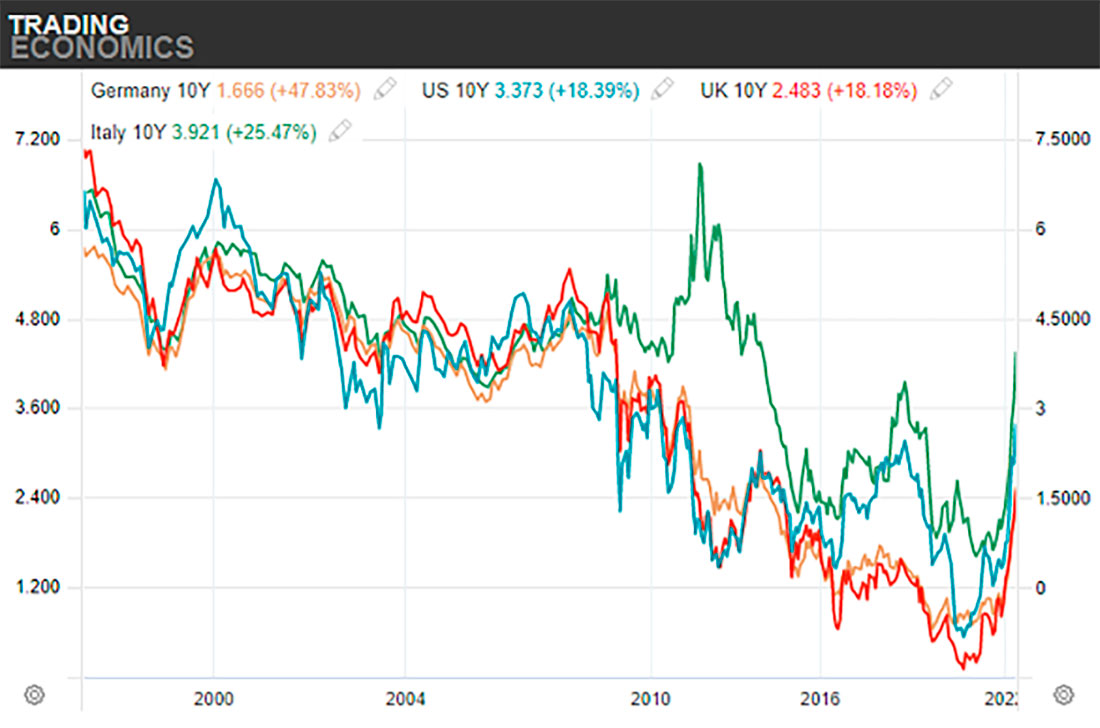

Италия является крупнейшим должником валютной зоны из 19 стран. Теперь она платит на 2,4% в год больше, чем Германия, за заимствование в течение следующих 10 лет.

И этот спред может стать намного шире намного быстрее, если инвесторы в облигации внезапно запаникуют, и в этот раз, в отличие от каждого предыдущего раза с тех пор, как разразился долговой кризис 2010 года, ЕЦБ действительно не будет вмешиваться с новой покупкой облигаций, чтобы поднять цены на облигации Италии и снова снизить стоимость заимствований до уровня Германии.

Как сказал один эксперт в понедельник:

Понадобится новая базука, полная свежих денег для покупки облигаций.

А в среду утром Европейский центральный банк заявил:

Мы проведем сегодня экстренное совещание.

Все это по-прежнему оставляет нас с вопросом на триллион долларов:

Будет ли золото, купленное и хранимое в качестве «убежища» как институциональными, так и частными инвесторами, такими как вы и я, действительно работать так, как мы надеялись?

Сегодня цена на золото практически является самой высокой в истории. Так что никто не должен думать, что покупка золота — это халява.

Уровни инвестиций также очень высоки. Так что никто не должен думать, что золото сейчас является такой же непопулярной инвестицией, как в 2001 или 2015 году.

Вместо этого, принимая во внимание, что превзойти другие активы сейчас несложно, золото раз за разом показывало хорошие результаты в течение последних пятидесяти лет, в то время как другие активы приносили убытки в течение длительного периода времени.

Драгметалл помогал компенсировать потери по другим, обычно более прибыльным активам. Кроме того, золото часто начинает пользоваться популярностью, когда люди теряют доверие к центральным банкам и их политике.

Прошлое, конечно, не гарантия будущего.

Но прошлое — практически единственная модель, на которую инвестор должен опираться, поскольку риски, угрозы и финансовые потери 2022 года ведут к тому, что выглядит как исторический кризис.