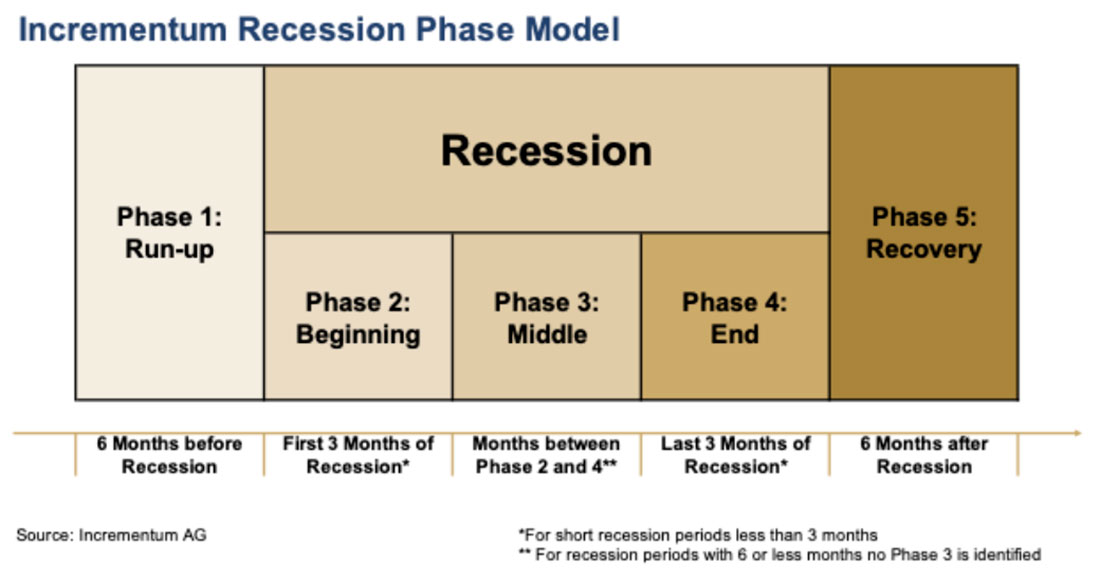

В анализе я не рассматриваю рецессию как единый блок. Модель фаз рецессии Incrementum (IRPM) делит рецессию в общей сложности на пять отдельных фаз. Разделение рецессии на различные фазы может помочь снизить риск потерь и максимизировать прибыль. Это помогает инвесторам разработать сбалансированную инвестиционную стратегию, учитывающую различные фазы рецессии. Это связано с тем, что отдельные классы активов иногда демонстрируют значительные различия в показателях на протяжении пяти фаз рецессии. В конце концов, каждая из пяти фаз рецессии обладает уникальными характеристиками.

Вот основные фазы рецессии:

- Фаза разгона рецессии характеризуется растущей волатильностью на финансовых рынках. На этом этапе рынок все больше начинает ожидать надвигающуюся рецессию.

- На второй фазе, так называемой начальной фазе, происходит переход между возросшей неопределенностью и пиком экономического спада. На этом этапе снижение темпов экономического роста также может быть впервые зафиксировано негативными макроэкономическими данными.

- На третьей фазе проявляют себя негативные экономические данные. Она также знаменует собой поворотный момент рецессии.

- На четвертой фазе, заключительной, постепенно происходит стабилизация экономики, что приводит к возвращению оптимизма на рынки.

- На пятой фазе модели рецессии, фазе восстановления, экономика возвращается к положительным показателям роста.

В случае непродолжительной рецессии, например, весной 2020 года, существуют фазы, которые длятся менее 3 месяцев, поэтому фаза 3 не имеет значения, если рецессия продолжается всего 6 месяцев или меньше. Для нашей модели мы выбрали определение рецессии NBER, в котором говорится, что рецессия — это значительное снижение экономической активности, охватывающее всю экономику и длящееся дольше нескольких месяцев. Федеральная резервная система также следует этому определению.

Мы знаем, что официальные лица всегда сообщают о наступлении рецессии с задержкой, будь то в соответствии с критериями Национального бюро экономических исследований (NBER) или другими альтернативными определениями, такими как техническое определение рецессии двух кварталов подряд отрицательного роста ВВП. Публикация окончательных квартальных данных о ВВП часто занимает месяцы. Это представляет серьезную проблему для инвесторов, которые всегда должны быть на шаг впереди. Поэтому очень важно распознать рецессию на ранней стадии, чтобы наилучшим образом распределить свои активы.

Каковы ключевые идеи модели фаз рецессии?

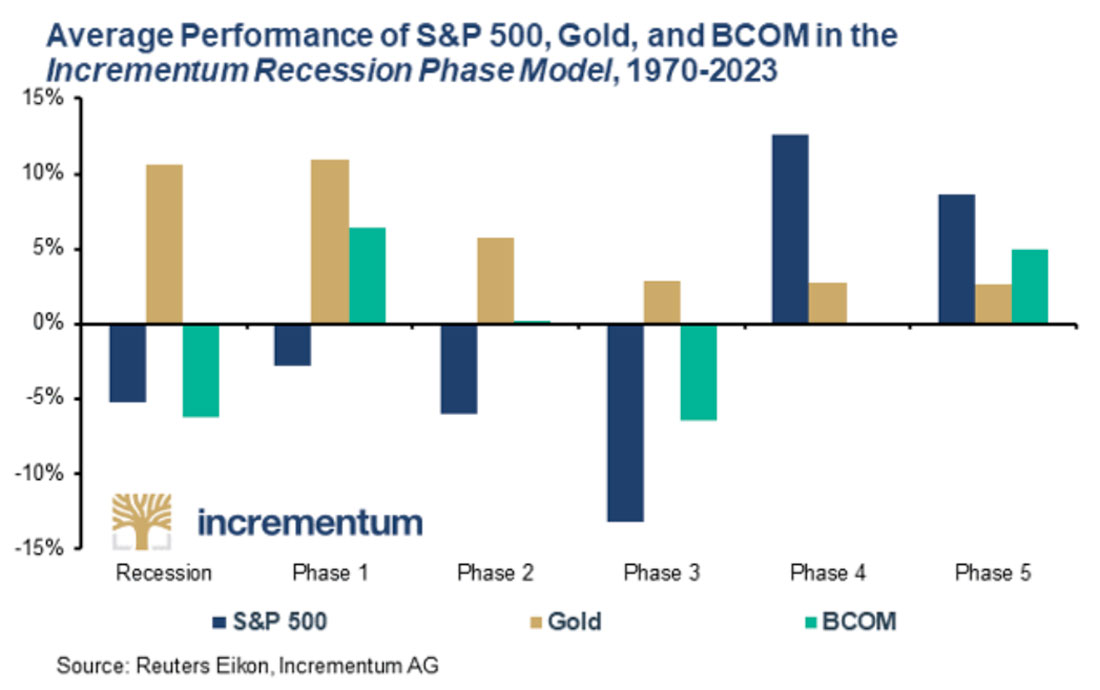

Давайте теперь посмотрим на показатели S&P 500, а также золота и индекса BCOM, который отслеживает сырьевые товары, во время последних восьми рецессий с 1970 года с разбивкой на пять фаз рецессии.

За весь период рецессии акции потеряли в среднем 5,3% в цене. Однако мировой финансовый кризис 2007/2008 гг. является исключением, которое сильно влияет на средний показатель. Если мы посмотрим на средний показатель, то увидим, что во время рецессии отрицательная динамика акций была ниже -1,6%.

На различных этапах рецессии акции демонстрируют значительные различия в доходности. В частности, на третьем этапе, пике рецессии, акции понесли большие потери. Однако по прошествии последних трех месяцев рецессии (фаза 4) акции восстановились исключительно хорошо во всех восьми рассмотренных случаях. Эта положительная тенденция сохранилась даже в первые месяцы после рецессии. Поэтому, исходя из модели фазы рецессии, целесообразно сократить долю акций в портфеле на ранней стадии. После достижения пика рецессии увеличение доли акционерного капитала позволяет извлечь выгоду из последующего ралли восстановления.

Золото — идеальная защита от рецессии

Неудивительно, что золото оправдало свою репутацию средства защиты от рецессии, демонстрируя в среднем впечатляющие 10,6% роста на протяжении всей рецессии. В частности, золото в среднем демонстрировало положительную динамику на всех этапах рецессии. Самый большой рост цены на золото наблюдается на этапах 1 и 2, вероятно, из-за возросшей неопределенности на рынках во время этих этапов. Другим объяснением высоких средних показателей золота в фазе 1 является повышение цены на 120,1% в начальной фазе рецессии в 1980 году, что является исключением.

В первые три фазы рецессии золото, как правило, опережает акции. Интересно, однако, отметить, что ситуация меняется, как только появляются первые признаки восстановления экономики, и неопределенность на рынке постепенно спадает. На заключительных этапах и фазах восстановления акции часто могут опережать золото. Особенно на ранних стадиях модели золоту удается действовать как идеальное средство защиты от рецессии. Оно обеспечивает превосходную диверсификацию, помогая стабилизировать показатели портфеля в периоды экономических потрясений.

Давайте теперь погрузимся в мир сырьевых товаров. Средняя производительность индекса BCOM во время рецессии с 1970 года составляет -6,3%. Это означает, что товары в целом работают хуже, чем акции в нашем анализе.

Однако, если мы посмотрим более внимательно, на каждой фазе рецессии проявятся четкие различия. В то время как сырьевые товары демонстрируют прирост в фазе 1, фазе разгона, и фазе 5, фазе восстановления, невозможно определить четкую тенденцию в фазе 2, начальной фазе, и фазе 4, заключительной фазе. Таким образом, отрицательная производительность в основном возникает в фазе 3, средней фазе, когда экономика достигает своей нижней точки.

Таким образом, наш анализ показывает, что с точки зрения портфеля увеличение доли сырьевых товаров в преддверии рецессии и на этапе восстановления является выгодным. Этот вывод также подтверждается теоретическими соображениями, предполагающими, что драгоценные металлы, особенно золото, являются подходящей страховкой от неопределенности перед пиком рецессии. Кроме того, энергетические товары и сырьевые товары в виде цветных металлов оказываются особенно выгодными из-за рефляционного эффекта, связанного с ускорением роста после пика рецессии.

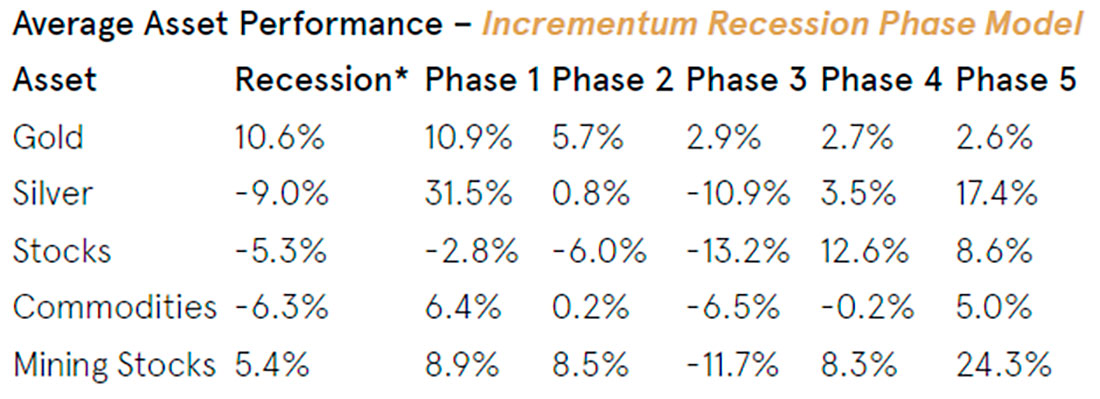

В заключении мы также хотим рассмотреть динамику серебра и акций горнодобывающих компаний.

Серебро не является надежной защитой от рецессии, его средняя доходность составляет -9,0% на протяжении всей рецессии. Вероятно, это связано с тем, что серебро воспринимается гораздо больше как циклически чувствительный промышленный металл, чем как монетарный металл в разгар экономического спада.

Акции горнодобывающих компаний также демонстрировали положительную динамику на протяжении всей рецессии, но она была примерно вдвое ниже, чем у золота. Значительное снижение в фазе 3, нижней точке рецессии, является основной причиной этого.

Заключение

Наш анализ показывает, как различные активы ведут себя во время рецессии. Становится ясно, что существуют значительные различия в результатах, и инвесторам нужен стратегический подход, чтобы добиться успеха на каждой фазе цикла рецессии. Что выделяется, так это блестящее доминирование золота в качестве надежного средства защиты от рецессии со средней доходностью 10,6% и положительной производительностью на каждой фазе рецессии.

С другой стороны, акции и сырьевые товары в среднем демонстрируют отрицательную динамику во время рецессии, при этом акции лучше всего показывают себя в 5-й фазе на уровне 12,6%, а сырьевые товары в 1-й фазе — 6,4%. Однако из динамики акций горнодобывающих компаний видно, что не все акции несут потери во время рецессии. Также поразительно, что, за исключением сырьевых товаров, все активы могут расти на этапах 4 и 5.

Однако в свете этих выводов также становится ясно, что инвесторам необходимо проявлять крайнюю осторожность и применять хорошо продуманную стратегию, чтобы успешно преодолевать бурные воды рецессии.